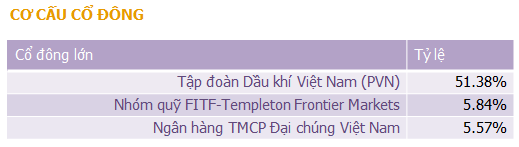

Công ty Cổ phần Dịch vụ kĩ thuật dầu khí (PVS) là 1 trong 7 đơn vị thành viên của PVN đang niêm yết, có vốn hoá lớn nhất sàn giao dịch chứng khoán Hà Nội.

Chúng tôi đánh giá cao vị thế đầu ngành dịch vụ kỹ thuật dầu khí của công ty, với tiềm năng tăng trưởng cao khi hoạt động khai thác dầu khí trong nước được đẩy mạnh, đặc biệt là các mảng dịch vụ tàu kỹ thuật dầu khí, dịch vụ căn cứ cảng, dịch vụ kho nổi FSO/FPSO… Trong khi đó, biên lợi nhuận của mảng cơ khí dầu khí nhiều khả năng sẽ được cải thiện khi công ty tập trung vào các dự án cơ khí ngoài khơi theo chủ trương của PVN

Với kết quả kinh doanh 6 tháng đầu năm tăng trưởng ấn tượng, chúng tôi ước tính công ty sẽ đạt khoảng 1,755 tỷ đồng lợi nhuận sau thuế, tăng 11.4% so với cùng kỳ. EPS 2014 tương ứng đạt 3,930 đồng/cp. Theo đó mức giá hợp lý của PVS theo phương pháp định giá PE của chúng tôi là khoảng 47,300 đồng, cao hơn 5.3% so với giá đóng cửa ngày 12/09/2014.

Lưu ý rằng, dự phóng trên của chúng tôi chưa tính tới khoản hoàn nhập dự phòng dự án Bio Ethanol Dung Quất. Nếu việc này được thực hiện trong năm 2014, lợi nhuận sau thuế có thể đạt 2,040 tỷ đồng, tương đương EPS khoảng 4,566 đồng/cp. Chúng tôi cho rằng, những thông tin liên quan đến việc này thời gian tới sẽ tác động không nhỏ đến giá cổ phiếu PVS trong ngắn hạn.

----------------------------------

BLUECHIP LỚN NHẤT SÀN HNX

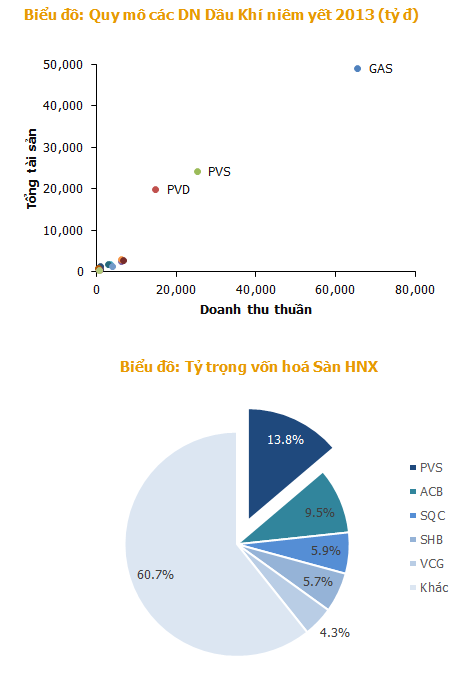

Tổng Công ty Cổ phần Dịch vụ Kĩ thuật Dầu khí Việt Nam (PTSC) – PVS – là đơn vị thành viên của Tập đoàn dầu khí Quốc gia Việt Nam (PVN) chủ yếu cung cấp các các dịch vụ kĩ thuật cho ngành công nghiệp Dầu khí trong và ngoài nước. Với vốn hoá 20,057 tỷ đồng, PVS hiện là Bluechip có vốn hoá cao nhất Sàn giao dịch chứng khoán Hà Nội, chiếm 13.8% tổng vốn hoá toàn sàn. Điều này giúp PVS nhận được rất nhiều sự quan tâm của các nhà đầu tư cá nhân, tổ chức trong và ngoài nước.

ĐẦU NGÀNH DỊCH VỤ KĨ THUẬT DẦU KHÍ VIỆT NAM

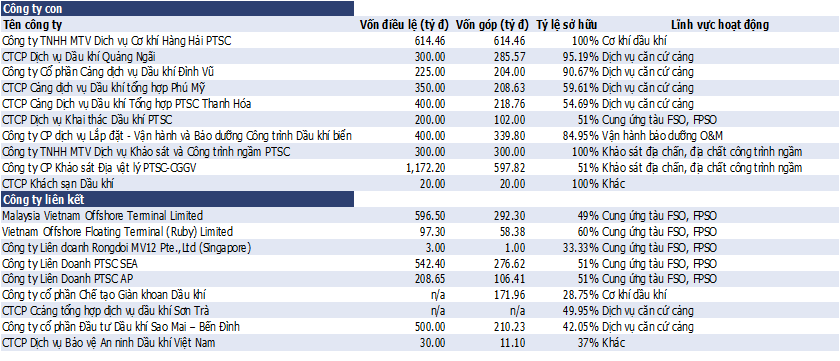

Hiện nay với bộ máy 8 chi nhánh, 10 công ty con và 9 công ty liên doanh liên kết đang hoạt động đa ngành, PVS là nhà cung cấp dịch vụ kĩ thuật dầu khí hàng đầu Việt Nam và có tên tuổi trong khu vực Đông Nam Á. Trong đó, công ty tập trung phát triển 6 dịch vụ chủ yếu bao gồm: (1) Dịch vụ cơ khí dầu khí, (2) Dịch vụ tàu kĩ thuật dầu khí, (3) Dịch vụ khảo sát địa chấn, địa chất công trình, khảo sát sửa chữa công trình ngầm bằng R-OV, (4) Dịch vụ sửa chữa, bảo dưỡng vận hành & xây dựng lắp đặt công trình biển (O&M), (5) Dịch vụ căn cứ cảng, (6) Dịch vụ kho nổi chứa, xử lý và xuất dầu thô FSO, FPSO

DỊCH VỤ CƠ KHÍ DẦU KHÍ

PTSC hiện là doanh nghiệp lớn nhất trong nước cung cấp dịch vụ cơ khí dầu khí, chuyên thực hiện các dự án EPC/EPIC/EPCI chế tạo, vận chuyển, lắp đặt, chạy thử giàn khoan, chân đế giàn khoan, các cấu kiện, thiết bị dầu khí, các công trình dầu khí ngoài khơi, trên bờ. Áp lực cạnh tranh không cao do 2 đối thủ cạnh tranh chính đều là các đơn vị trực thuộc công ty mẹ PVN. Bên cạnh đó PTSC hiện đang đẩy mạnh mở rộng hoạt động ra thị trường nước ngoài và đã thu được những kết quả khả quan như dự án HRD với chủ đầu tư ONGCcủa Ấn Độ và dự ánMLS ngoài khơi Brunei với chủ đầu tư Total E&P Borneo B.V…

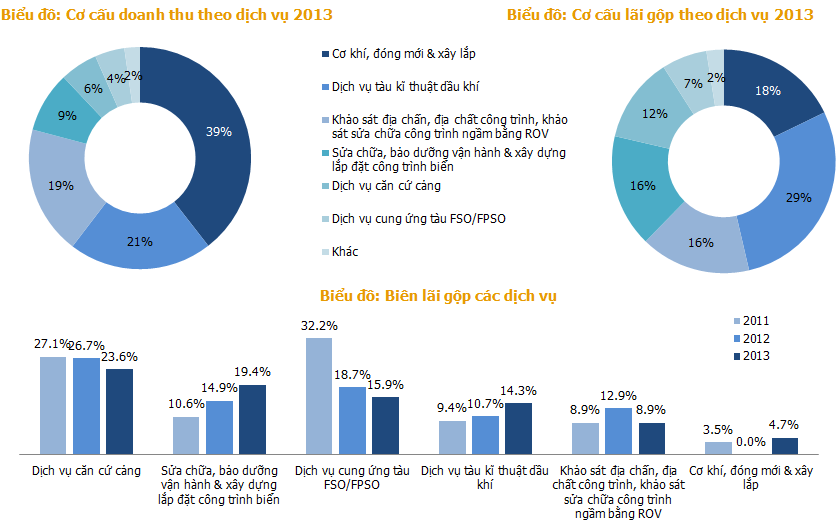

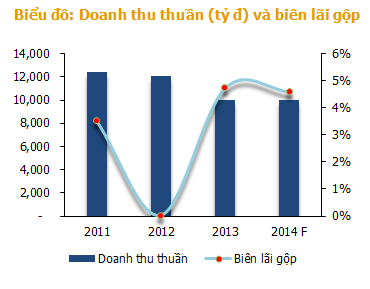

Năm 2013, doanh thu từ dịch vụ cơ khí dầu khí đạt 10,031 tỷ đồng (chiếm 39% tổng doanh thu), giảm 17% do phần lớn các dự án đang thực hiện đều kết thúc trong năm 2013, trong khi các dự án mới thì sụt giảm cả về quy mô lẫn số lượng. Mặc dù vậy biên lợi nhuận của hoạt động này lại tăng trở lại từ mức 0.02% năm 2012 lên 4.7% năm 2013 (do năm 2012 ghi nhận khoản lỗ 492 tỷ từ dự án EPC nhà máy Bio Ethanol Dung Quất).

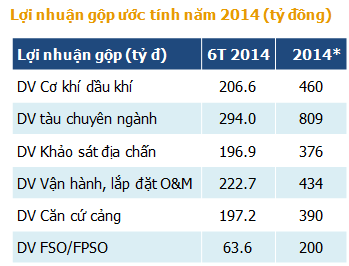

6 tháng đầu năm 2014, doanh thu của dịch vụ này đạt 4,514 tỷ đồng, giảm 21.3% so với cùng kỳ do khối lượng phần việc hoàn thành theo mốc của các dự án trong kỳ thấp hơn năm ngoái. Lợi nhuận gộp đạt 206.6 tỷ đồng, giảm 14.3%, biên lãi gộp đạt 4.6%, cải thiện nhẹ so với mức 4.2% cùng kỳ năm trước.

Đây là dịch vụ mang lại doanh thu cao nhất (khoảng 40% cơ cấu doanh thu) nhưng lại có biên lợi nhuận thấp nhất (4 – 5%) trong tất cả các dịch vụ của công ty những năm qua. Dịch vụ này chứa đựng rủi ro kinh doanh khá cao do toàn bộ chi phí thi công đã được bao gồm trong giá trị hợp đồng tổng thầu, vì vậy trong trường hợp chi phí thực hiện dự án cao hơn giá trị gói thầu, PTSC sẽ có thể phải chịu thiệt hại lớn. Dự án nhà máy Bio – Ethanol Dung Quất năm 2012 là một ví dụ. PTSC đã phải ghi nhận khoản lỗ lớn do chi phí xây dựng nhà máy vượt quá giá trị hợp đồng.

Theo quy hoạch phát triển ngành của PVN, chỉ có 3 đơn vị thuộc tập đoàn là PTSC, PVC-MS (PXS) và Vietsopetro được quyền tham gia các dự án cơ khí dầu khí trong đó PTSC được giao phụ trách các dự án cơ khí dầu khí ngoài khơi (offshore), PVC – MS phụ trách các dự án trên bờ (onshore) và Vietsopetro phụ trách các dự án nội bộ, thuộc liên doanh Vietsopetro. Mặc dù theo sự điều tiết của PVN, 3 đơn vị này có thể tham gia chéo vào các mảng của nhau trong một chừng mực nào đó, tuy nhiên việc phân công này là khá có lợi cho PTSC. Các dự án cơ khí dầu khí ngoài khơi có độ phức tạp cao hơn do đó thường có biên lợi nhuận cao hơn các dự án trên bờ (5-7% so với 2-3%)

Mặc dù dịch vụ này có biên lợi nhuận khá thấp và rủi ro cao so với các dịch vụ khác mà công ty cung cấp, nhưng với mong muốn nâng cao vị thế, khẳng định thương hiệu, công ty vẫn quyết tâm phát triển dịch vụ này do giá trị của các dự án cơ khí dầu khí thường khá cao. Bên cạnh đó, đây còn là dịch vụ mang tính “lai dắt” cho một số dịch vụ khác của công ty như dịch vụ vận chuyển, lắp đặt, đấu nối, bảo dưỡng vận hành O&M… Thời gian tới, để cải thiện biên lợi nhuận, công ty sẽ tập trung vào các dự án cơ khí ngoài khơi và tập trung hơn vào mảng thiết kế.

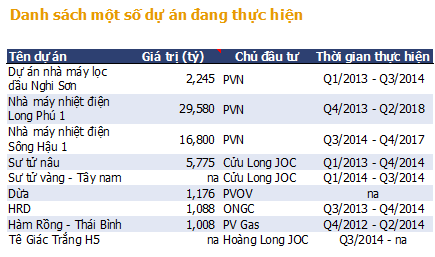

Năm 2014, doanh thu của dịch vụ này dự kiến sẽ tiếp tục ổn định nhờ các dự án đang triển khai và dự kiến hoàn thành trong năm như Dừa, Sư tử nâu, Sư tử vàng – Tây Nam, HRD,… Đặc biệt, việc tổ hợp nhà thầu liên doanh Power Machines – BTG s.r.o – PTSC được chính thức ký hợp đồng EPC Dự án Nhiệt điện Long Phú 1 vào cuối năm 2013 sau thời gian dài bị tạm ngưng sẽ góp phần đảm bảo doanh thu của hoạt động này thời gian tới.

Khả năng được hoàn nhập dự phòng dự án Bio Ethanol Dung Quất trong năm 2014

Năm 2012, công ty đã ghi nhận khoản lỗ 492 tỷ đồng từ dự án EPC nhà máy Bio Ethanol Dung Quất trên báo cáo tài chính hợp nhất do chi phí thực tế phát sinh khi thực hiện dự án cao hơn giá trị hợp đồng tổng thầu đã ký trước đó. Công ty cũng thực hiện trích lập dự phòng cho dự án này khoảng 286 tỷ đồng trên báo cáo tài chính công ty mẹ. Đến nay khoản dự phòng này vẫn chưa được hoàn nhập do chưa đủ cơ sở pháp lý và chuẩn mực kế toán.

Hiện tại, theo thông tin từ phía ban lãnh đạo công ty, PVN đang ủng hộ các bên tham gia dự án xử lý khoản lỗ này. Ngày 06/08/2014, tại khu kinh tế Dung Quất, PTSC đã phối hợp với chủ đầu tư là Công ty Cổ phần Nhiên liệu sinh học Dầu khí Miền Trung (BSR-BF) tổ chức Lễ Tổng kết dự án này. Đây là cơ sở cho việc ghi nhận khối lượng công việc thực tế của dự án, là một trong những yếu tố quan trọng giúp PTSC thực hiện hoàn nhập chi phí dự phòng đã trích lập cho dự án.

Ban lãnh đạo công ty cho biết, hiện tại Bộ Xây Dựng đã hoàn thành báo cáo lập lại tổng giá trị dự án theo thực tế khoảng 108 triệu USD, so với giá trị hợp đồng gốc là khoảng 69 triệu USD. Sắp tới chủ đầu tư của dự án sẽ hoàn thiện hồ sơ xác nhận giá trị bổ sung trình PVN phê duyệt. Khi đó, khả năng PTSC sẽ được hoàn nhập khoảng 286 tỷ đồng chi phí dự phòng đã trích lập.

Kỳ vọng toàn bộ quy trình thủ tục này sẽ được hoàn thành trong 6 tháng cuối năm 2014 qua đó giúp PTSC có khoản lợi nhuận bất thường lớn từ hoàn nhập dự phòng.

DỊCH VỤ TÀU KĨ THUẬT DẦU KHÍ

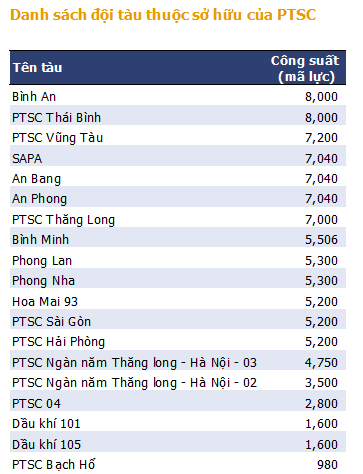

PTSC hiện đang sở hữu đội tàu dịch vụ dầu khí lớn nhất Việt Nam với tổng số 21 tàu bao gồm các tàu dịch vụ hiện đại như tàu kéo, thả neo và vận chuyển (AHTS), tàu định vị động học (DP), tàu hỗ trợ lặn khảo sát, tàu chống cháy, tàu trực mỏ, tàu bảo vệ… Ngoài đội tàu hiện tại, PTSC còn thuê ngoài của nhiều chủ tàu trong và ngoài nước khác nhằm đảm bảo bổ sung đủ nguồn lực phương tiện đáp ứng các nhu cầu dịch vụ tàu cho hoạt động dầu khí tại Việt Nam và khu vực (trung bình đội tàu thuê hoạt động khoảng 40 – 60 chiếc/ngày).

Hiện tại PTSC chiếm khoảng 90% thị phần dịch vụ tàu kỹ thuật dầu khí trong nước.

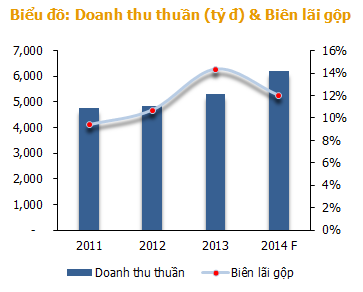

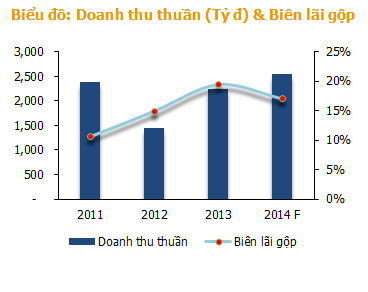

Năm 2013, nhờ tổng số giờ làm việc của đội tàu do PTSC quản lý tăng và giá cho thuê tàu ổn định nên doanh thu thuần từ hoạt động này tăng 9.4%, đạt 5,318 tỷ đồng, chiếm 21% cơ cấu doanh thu; trong khi chi phí được quản lý tốt giúp biên lợi nhuận cải thiện mạnh từ 10.7% năm 2012 lên 14.3%. Lợi nhuận gộp đạt 762.5 tỷ đồng, tăng 46.5%, chiếm 29% tổng lãi gộp của công ty, cao nhất trong tất cả các dịch vụ mà công ty cung cấp.

6 tháng đầu năm 2014, doanh thu thuần từ hoạt động này đạt 3,231.5 tỷ đồng, tăng 53% so với cùng kỳ nhờ nhu cầu thuê và sử dụng tàu tăng lên (đội tàu hoạt động bình quân khoảng 70 chiếc/ngày, tổng số giờ làm việc của đội tàu PTSC tăng 8%, đội tàu thuê ngoài tăng 6%) trong khi giá thuê tàu ổn định. Lợi nhuận gộp đạt 294 tỷ đồng, tăng 17% so với cùng kỳ. Biên lãi gộp đạt 9.1%, giảm so với mức 11.9% cùng kỳ.

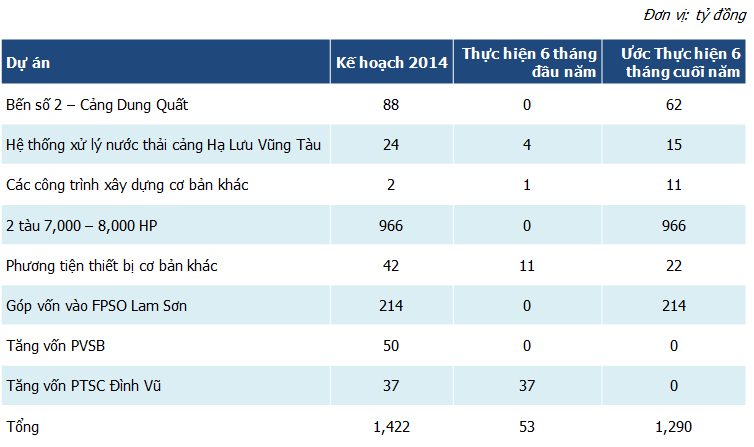

Để nâng cao năng lực cho đội tàu của mình, PTSC dự kiến sẽ đầu tư mua thêm 2 tàu dịch vụ vào Quý 4/2014, công suất 7,000 – 8,000 mã lực với tổng vốn đầu tư 966 tỷ đồng. Năm 2015 và 2016 công ty dự kiến tiếp tục đầu tư mua thêm 2-3 tàu dịch vụ loại công suất lớn (8,000 – 12,000 mã lực) mỗi năm.

Ban lãnh đạo công ty cho biết, việc mua thêm tàu dự kiến sẽ không giúp doanh thu và lợi nhuận của dịch vụ này tăng lên trong ngắn hạn do giá thuê tàu phụ thuộc nhiều vào giá trị mỏ, trong khi chi phí vận hành, khấu hao… của tàu thuộc sở hữu của công ty không thấp hơn chi phí thuê ngoài. Mặc dù vậy, do đội tàu thuộc sở hữu của PTSC hiện đã già, số lượng tàu công suất lớn còn thiếu nên việc này vừa giúp PTSC nâng cao năng lực đội tàu do mình quản lý, tự chủ hơn trong hoạt động cho thuê tàu, vừa giúp PTSC quảng bá thương hiệu, được nhiều tổ chức, nhà thầu trong và ngoài nước biết đến (tàu của PTSC sẽ mang cờ hiệu của PTSC khi hoạt động trên biển).

Chúng tôi cho rằng, doanh thu và lợi nhuận của dịch vụ này sẽ tiếp tục cải thiện trong 6 tháng cuối năm nhờ giá thuê tàu ổn định, nhu cầu thuê và sử dụng tàu của các nhà thầu tăng.

DỊCH VỤ KHẢO SÁT ĐỊA CHẤN, ĐỊA CHẤT…

PTSC hiện đang sở hữu tàu khảo sát địa chấn 2D Bình Minh 02, tàu khảo sát địa chấn 3D Amadeus, tàu khảo sát PTSC Surveyor và 3 thiết bị ROV. Đơn vị có thể thực hiện công tác khoan khảo sát địa chất công trình trong vùng nước có độ sâu từ 7m đến 300m.

Năm 2013 doanh thu từ loại hình dịch vụ này đạt 4,763 tỷ đồng tăng 30.3% so với năm 2012. Lợi nhuận gộp đạt 425.5 tỷ đồng, giảm 9.7%. Biên lãi gộp đạt 8.9%, giảm so với mức 12.9% cùng kỳ. Nguyên nhân lợi nhuận sụt giảm so với năm trước dù doanh thu tăng là do thời tiết không thuận lợi và việc sửa chữa bảo dưỡng tàu (Bình Minh 02) dẫn đến tăng chi phí vận hành, gây ảnh hưởng đến hiệu quả lợi nhuận của dịch vụ này.

Quý 1/2014, tàu khảo sát địa chấn 3D Amadeus lên đà sửa chữa, bảo dưỡng định kì đồng thời thực hiện phân bổ chi phí nâng cấp, thay thế hệ thống cáp thăm dò địa chấn theo công nghệ mới khiến doanh thu từ hoạt động này giảm đến 33% so với cùng kỳ, lợi nhuận gộp âm 64 tỷ đồng. Sang quý 2, tàu này hoạt động ổn định trở lại, cùng với việc khối lượng công việc tập trung nhiều trong thời gian này giúp doanh thu 6 tháng đầu năm đạt 1,878 tỷ đồng, tăng 22.1% so với cùng kỳ. Lợi nhuận gộp đạt 197 tỷ đồng, giảm 17% so với cùng kỳ, biên lãi gộp đạt 10.5%, giảm so với mức 15.4% cùng kỳ chủ yếu do việc phân bổ chi phí sửa chữa tàu khảo sát 3D trong Quý 1.

Ban lãnh đạo công ty cho biết, 2 quý cuối năm, doanh thu và lợi nhuận từ dịch vụ này dự kiến sẽ không cao như trong Quý 2 do phần lớn khối lượng công việc đã hoàn thành và hạch toán doanh thu lợi nhuận trong quý 2.

DỊCH VỤ VẬN HÀNH BẢO DƯỠNG O&M

Bắt đầu cung cấp dịch vụ vận hành và bảo dưỡng (O&M), vận chuyển, lắp đặt, đấu nối, chạy thử, sửa chữa các công trình dầu khí tại Việt Nam từ năm 2002, đến nay, PTSC đã cung cấp dịch vụ thành công cho nhiều công trình, dự án quan trọng của các nhà thầu dầu khí trong và ngoài nước.

Với phần lớn công việc được thực hiện ở ngoài khơi, có độ phức tạp cao, đây là một trong những dịch vụ mang lại biên lợi nhuận cao nhất cho PTSC chỉ sau dịch vụ căn cứ cảng, đóng góp đến 17% lợi nhuận trong khi doanh thu từ hoạt động này chỉ chiếm khoảng 10% trong tổng doanh thu. Tăng trưởng của loại hình dịch vụ này phụ thuộc hoàn toàn vào tăng trưởng của dịch vụ Cơ khí dầu khí, đặc biệt là các dự án Cơ khí dầu khí ngoài khơi.

Doanh thu thuần từ loại hình dịch vụ này năm 2013 đạt 2,241 tỷ đồng, tăng 54.5% so với thực hiện năm trước. Lợi nhuận gộp từ lĩnh vực dịch vụ này đạt 435.3 tỷ đồng, tăng 101.1%. Nguyên nhân doanh thu và lợi nhuận từ lĩnh vực dịch vụ này tăng mạnh là do phần lớn các dự án cơ khí dầu khí lớn kết thúc trong năm 2013 nên các hạng mục công việc liên quan đến vận chuyển, lắp đặt, đấu nối ngoài khơi tăng mạnh và toàn bộ lợi nhuận từ thực hiện các dự án này trong thời gian qua được quyết toán đầy đủ.

6 tháng đầu năm 2014, dịch vụ này đạt 1,701 tỷ đồng doanh thu thuần, tăng 220%, lợi nhuận gộp đạt 222.7 tỷ đồng, tăng 142.6% so với cùng kỳ. Tỷ suất lợi nhuận gộp đạt 13.1%.

Nguyên nhân doanh thu và lợi nhuận của dịch vụ này tăng mạnh là do nhiều dự án cơ khí dầu khí kết thúc vào cuối năm 2013 dẫn đến các công việc liên quan đến lắp đặt đấu nối ngoài khơi tăng mạnh và được ghi nhận đầy đủ trong 6 tháng đầu năm 2014. Ban lãnh đạo công ty cho biết, 6 tháng cuối năm, doanh thu và lợi nhuận từ dịch vụ này dự kiến sẽ giảm so với 6 tháng đầu năm.

DỊCH VỤ CĂN CỨ CẢNG

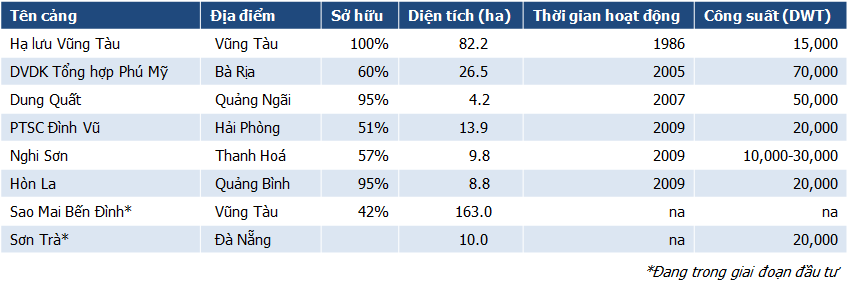

Hiện nay, PTSC đang quản lý và vận hành hệ thống 6 căn cứ cảng dịch vụ dầu khí tại tất cả các trung tâm trên cả ba khu vực Bắc - Trung - Nam Việt Nam với hơn 150 ha cảng, đáp ứng đầy đủ các dịch vụ hậu cần cho các công ty và nhà thầu đang hoạt động thăm dò khai thác dầu khí Việt Nam như: Dịch vụ cầu cảng, bến, kho bãi; Dịch vụ cho thuê văn phòng tại cảng; Cung cấp, cho thuê các trang thiết bị, phương tiện vận tải, cần cẩu, xe kéo, nâng hạ; Dịch vụ vận chuyển trên bờ và dịch vụ hạ thủy các cấu kiện, công trình dầu khí; Dịch vụ cung cấp nhiên liệu, dầu nhớt và nước sạch, sửa chữa đầu bến; Dịch vụ cung cấp lao động kỹ thuật tại Cảng và Dịch vụ đại lý tàu biển, hải quan.

PTSC hiện cũng đang tích cực thực hiện đầu tư dự án cảng Sơn Trà Đà Nẵng với tổng diện tích 10 ha,tổng giá trị dự án hơn 632 tỷ được thực hiện chia làm 2 giai đoạn: giai đoạn 1 từ 2013-2015 với vốn đầu tư hơn 431 tỷ và giai đoạn 2 từ sau năm 2015 với vốn đầu tư 200 tỷ.

Đây là hoạt động có biên lãi gộp cao nhất trong tất cả các hoạt động của công ty, tuy chỉ đóng góp khoảng 5% doanh thu thuần nhưng mang lại 13 - 15% lợi nhuận gộp.

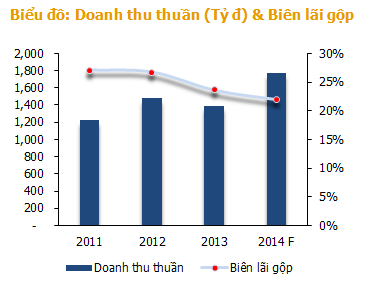

Năm 2013, do ảnh hưởng chung của suy thoái kinh tế, hoạt động sản xuất kinh doanh của một số khách hàng gặp khó khăn dẫn đến lượng hàng hóa qua cảng sụt giảm. Ngoài ra, sự sụt giảm các dự án cơ khí dầu khí cũng đã làm giảm các dịch vụ hỗ trợ như: cung cấp phương tiện, thiết bị nâng hạ, cho thuê kho, bãi chế tạo.Doanh thu thuần năm 2013 của dịch vụ này đạt 1,393 tỷ đồng, giảm 5.8% so với năm trước. Lãi gộp đạt 329.1 tỷ đồng, giảm 16.8%.

Bước sang năm 2014, nền kinh tế có dấu hiệu phục hồi, hoạt động tại các căn cứ cảng nhộn nhịp trở lại giúp dịch này của công ty khởi sắc. 6 tháng đầu năm 2014 doanh thu của dịch vụ này đạt 933 tỷ đồng tăng 55% so với cùng kỳ. Lợi nhuận gộp đạt 197.2 tỷ đồng, tăng 45%. Tỷ suất Lợi nhuận gộp đạt 21.1%, cao nhất trong tất cả các dịch vụ của công ty.

Với việc đang tích cực triển khai đầu tư dự án Cảng Sơn Trà – Đà Nẵng (nhắm vào việc thay thế Cảng Sông Hàn và đón đầu dự án Cá Voi Xanh của Exxon Mobile, dự án tổ hợp nhà máy lọc dầu Nghi Sơn…), chúng tôi cho rằng dịch vụ này sẽ tiếp tục tăng trưởng tốt trong thời gian tới, theo đà phục hồi của nền kinh tế và sự nhộn nhịp của các hoạt động khai thác dầu khí.

Trong các cảng hiện tại PTSC đang khai thác, cảng Hạ Lưu Vũng Tàu là cảng chính, mang lại doanh thu và lợi nhuận cao nhất. 6 tháng đầu năm 2014, cảng này mang lại 512 tỷ đồng doanh thu (chiếm khoảng 55% doanh thu toàn mảng), tăng 15% so với cùng kỳ, trong đó một nửa đến từ dịch vụ thuê mặt bằng và logistic (272 tỷ), còn lại là các dịch vụcung ứng lao động (52 tỷ), đại lý và dịch vụ sữa chữa nhỏ. Các cảng khác như Đình Vũ, Dung Quất, Nghi Sơn tiếp tục hoạt động ổn định và có lãi lần lượt 22 tỷ, 8 tỷ và 10 tỷ nhờ lượng hàng hoá bốc dỡ tăng và chi phí lãi vay giảm.

DỊCH VỤ KHO NỔI FSO, FPSO

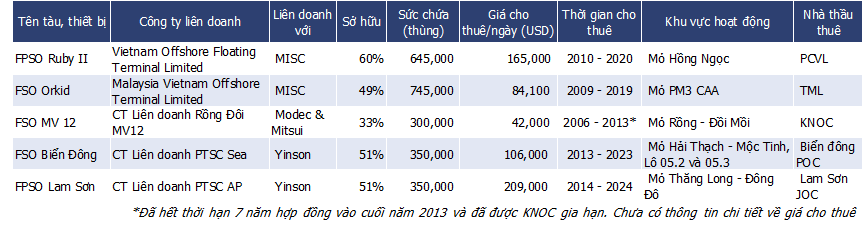

Hiện tại, PTSC đang sở hữu/đồng sở hữu 5 kho nổi chứa, xử lý và xuất dầu thô FSO/FPSO trong đó có 2 tàu mới đưa vào hoạt động gần đây là FSO PTSC Biển Đông 01 (tháng 6/2013) và FPSO Lam Sơn (tháng 5/2014). Bên cạnh đó, công ty hiện cũng đang theo đuổi các dự án cung cấp tàu FSO/FPSO cho Chevron và FPSO cho mỏ Hàm Rồng/Côn Sơn.

Trong hoạt động kinh doanh này, PTSC thuê các kho nổi từ các công ty liên kết liên doanh (đồng sở hữu các kho nổi), sau đó cho khách hàng thuê lại các kho nổi này, đồng thời cung cấp thêm dịch vụ vận hành, bảo dưỡng,lắp đặt và cung cấp nhân sự cho các kho nổi FSO/FPSO. Do đó, không chỉ đóng góp khoảng 4% doanh thu thuần và 7% lợi nhuận gộp trên báo cáo cáo hợp nhất, dịch vụ này còn mang lại khoản lợi nhuận lớn từ các công ty liên doanh liên kết.

Hầu hết các tàu FSO/FPSO có thời gian thuê tối thiểu 7 năm và gia hạn thêm từ 3-8 năm tiếp theo tùy thuộc điều kiện khai thác của mỏ. Cũng giống như đội tàu dịch vụ, PTSC áp dụng hình thức khấu hao nhanh cho các trang thiết bị này. Thời gian khấu hao thường là 7 năm. Các thiết bị này hầu hết đều có thể vận hành liên tục, không phải sửa chữa lớn.

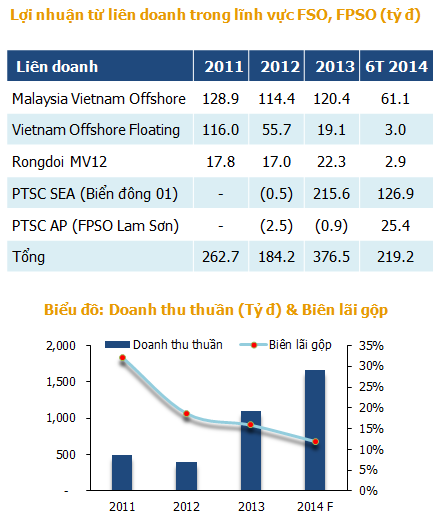

Năm 2013, Doanh thu thuần từ loại hình dịch vụ này đạt 1,097 tỷ đồng, tăng 173% so với năm trước. Lợi nhuận gộp đạt 174.8 tỷ đồng, tăng 132.7% chủ yếu do có thêm sự đóng góp của FSO PTSC Biển Đông 01. Biên lãi gộp giảmxuống còn 13.5% do vẫn đang trong giai đoạn đầu tư, lắp đặt các kho nổi để cho thuê.

Lợi nhuận từ các công ty liên kết trong lĩnh vực này đạt 376.5 tỷ đồng, tăng 104% so với cùng kỳ trong đó đáng chú ý là khoản lợi nhuận 215.6 tỷ đồng từ liên doanh PTSC SEA (đơn vị sở hữu kho nổi FSO Biển Đông 01).

6 tháng đầu năm 2014, doanh thu thuần từ dịch vụ này đạt 757 tỷ đồng, tăng 86% so với cùng kỳ. Lợi nhuận gộp đạt 63.6 tỷ đồng, tăng 29% chủ yếu nhờ FSO PTSC Biển Đông 01 và một phần nhỏ từ FPSO Lam Sơn mới đưa vào hoạt động cuối tháng 5/2014. Biên lãi gộp giảm xuống còn 8.4% do giá vốn tăng.

Lợi nhuận từ công ty liên kết trong lĩnh vực này đạt 219.2 tỷ đồng, tăng 26.2% so với cùng kỳ chủ yếu nhờ sự tăng trưởng lợi nhuận của liên doanh PTSC SEA và PTSC AP.

6 tháng cuối năm, dịch vụ này dự kiến tiếp tục tăng trưởng nhờ FPSO Lam Sơn mới đi vào hoạt động (đóng góp khoảng 5 triệu USD lợi nhuận)

TÌNH HÌNH TÀI CHÍNH LÀNH MẠNH

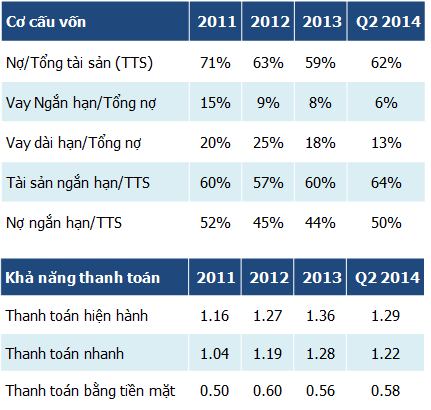

Mặc dù tỷ lệ nợ trên tổng tài sản của công ty khá cao tuy nhiên tỷ lệ nợ vay trên tổng tài sản khá an toàn và đang giảm dần. Cùng với việc lãi suất giảm giúp công ty tiết giảm đáng kể chi phí lãi vay và chi phí tài chính. Tỷ trọng chi phí tài chính trên doanh thu thuần giảm đáng kể từ mức 4.2% năm 2012 xuống còn 1.5% năm 2013 và 0.6% trong 6 tháng đầu năm 2014

KHẢ NĂNG THANH TOÁN ĐẢM BẢO

Cơ cấu tài sản của công ty có trên 60% là tài sản ngắn hạn, trong khi đó các khoản nợ ngắn hạn chỉ chiếm dưới 50% tổng tài sản cho thấy công ty đang dùng một phần vốn dài hạn để bổ sung vốn lưu động giúp rủi ro thanh khoản của công ty được tiết giảm đáng kể. Các chỉ tiêu khả năng thanh toán đảm bảo và có xu hướng cải thiện dần qua các năm.

HIỆU QUẢ HOẠT ĐỘNG ỔN ĐỊNH

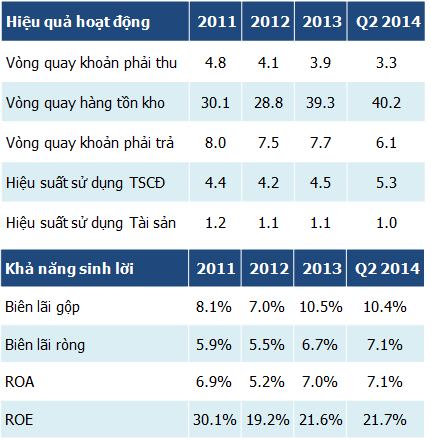

Hiệu suất sử dụng tài sản của công ty tương đối ổn định qua các năm. Số ngày phải thu bình quân năm 2013 là 92 ngày, số ngày phải trả bình quân khoảng 47 ngày.

KHẢ NĂNG SINH LỜI CẢI THIỆN

Các chỉ tiêu biên lợi nhuận và tỷ suất sinh lời cải thiện đáng kể trong năm 2013 (năm 2012 lỗ dự án Bio Ethanol) và tiếp tục ổn định trong 6 tháng đầu năm 2014. Kỳ vọng các chỉ tiêu này sẽ tiếp tục tăng trong thời gian tới khi các mảng dịch vụ có tỷ suất sinh lời cao như Dịch vụ cảng, O&M, FSO/FPSO tăng trưởng cao trong khi tỷ suất sinh lời mảng cơ khí được cải thiện.

KẾ HOẠCH ĐẦU TƯ NĂM 2014

TRIỂN VỌNG VÀ KHUYẾN NGHỊ

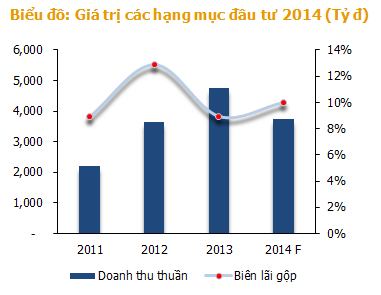

Tổng kết 6 tháng đầu năm, doanh thu thuần của công ty đạt 13,203 tỷ đồng, tăng 13.6% so với cùng kỳ, hoàn thành 52.4% kế hoạch doanh cả năm. Lợi nhuận gộp đạt 1,186 tỷ đồng, tăng 16.6% so với cùng kỳ. Lợi nhuận trước thuế đạt 1,117.8 tỷ đồng, tăng 35.1% so với cùng kỳ, vượt 1.6% lợi nhuận trước thuế cả năm 2014.

Ban lãnh đạo công ty cho rằng, 6 tháng cuối năm kết quả lợi nhuận có thể sẽ không cao như 6 tháng đầu năm do các dịch vụ Vận hành, lắp đặt đấu nối O&M và Khảo sát địa chấn 2D, 3D đã “về đích” sớm trong 6 tháng đầu năm. Theo quan điểm thận trọng, ban lãnh đạo công ty ước tính cả năm 2014 công ty sẽ đạt 25,300 tỷ đồng doanh thu (vượt nhẹ kế hoạch) và 1,795 tỷ đồng lợi nhuận trước thuế (vượt 63% so với kế hoạch).

Tuy vậy chúng tôi cho rằng, công ty sẽ vẫn tiếp tục có được kết quả lợi nhuận cao trong 6 tháng cuối năm nhờ (1) ghi nhận nhiều doanh thu và lợi nhuận mảng Cơ khí dầu khí hơn; (2) Kho chứa FPSO Lam Sơn bắt đầu hoạt động trong tháng 6/2014 đóng góp khoảng 5 triệu USD lợi nhuận; (3) Dịch vụ tàu chuyên ngành và dịch vụ căn cứ cảng tiếp tục tăng trưởng tốt… Theo đó, chúng tôi ước tính, năm 2014 công ty sẽ đạt khoảng 26,000 tỷ đồng doanh thu, tăng 2.2% so với cùng kỳ, vượt 3% kế hoạch. Lợi nhuận trước thuế ước đạt 2,340 tỷ đồng, tăng 3.1% so với cùng kỳ, vượt 113% kế hoạch.

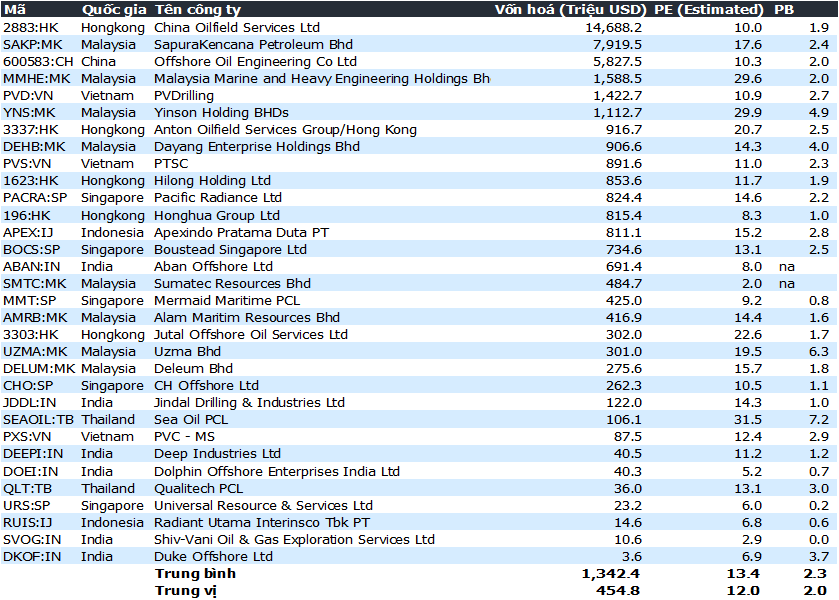

Lợi nhuận sau thuế năm 2014 ước đạt 1,755 tỷ đồng, tăng 11.4% so với cùng kỳ. EPS 2014 tương ứng đạt 3,930 đồng/cổ phiếu. Với mức PE trung vị của các công ty cùng ngành trong khu vực khoảng 12 lần, mức giá hợp lý của PVS là khoảng 47,300 đồng, cao hơn 5.3% so với giá đóng cửa ngày 12/09/2014.

Lưu ý rằng, dự phóng trên chưa tính tới khoản hoàn nhập dự phòng dự án Bio Ethanol Dung Quất. Nếu việc này được thực hiện trong năm 2014, lợi nhuận sau thuế có thể đạt 2,040 tỷ đồng, tương đương EPS khoảng 4,566 đồng/cp.

Bài liên quan:

PVS|Cổ phiếu tăng giá 80% trong 3 tháng

PVS|Cổ phiếu đầu tư

VFS Research