by finandlife11/01/2023 08:33“Bà Tạ Thanh Bình, Vụ trưởng Vụ Phát triển thị trường, Uỷ ban Chứng khoán Nhà nước (UBCKNN) cho biết cơ quan này sẽ đưa hệ thống nền tảng giao dịch KRX của thị trường chứng khoán vận hành từ giữa năm 2023, hỗ trợ cho những giải pháp giao dịch mới trên thị trường, triển khai cơ chế thanh toán bù trừ CCP, giúp thị trường chứng khoán Việt Nam tiệm cận với các thông lệ của quốc tế và có thể được cộng điểm trong quá trình đánh giá nâng hạng lên thị trường mới nổi.”

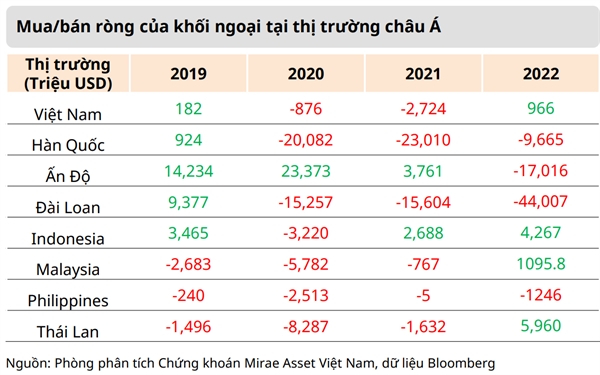

Trên đây là thống kê lượng tiền mua bán ròng của khối nhà đầu tư nước ngoài giữa các thị trường của Châu Á. Nhà đầu tư nước ngoài có xu hướng rút mạnh tiền ra khỏi Đài Loan vì những lo ngại địa chính trị, lượng tiền này 1 phần được phân bổ vào các nước Đông Nam Á. Thái Lan hứng chính lượng này, vì Thái Lan là thị trường mới nổi, hệ thống giao dịch đáp ứng tốt hơn và sản phẩm tài chính đa dạng hơn. Đây là thời cơ lớn của VN. VN cải thiện sớm hệ thống giao dịch hi vọng sẽ hứng được nhiều hơn lượng vốn rút khỏi Đài, khi đó ngoại hối VN cải thiện, doanh nghiệp huy động được vốn và nhà nước thu được thêm thuế.

FINANDLIFE

5fca4c67-e57c-4e24-9ad4-a41e7a2c1283|1|4.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags:

Economics | StockAdvisory

by finandlife04/11/2022 22:07 by finandlife15/08/2022 11:14"He who talks more is sooner exhausted." Lao Tzu

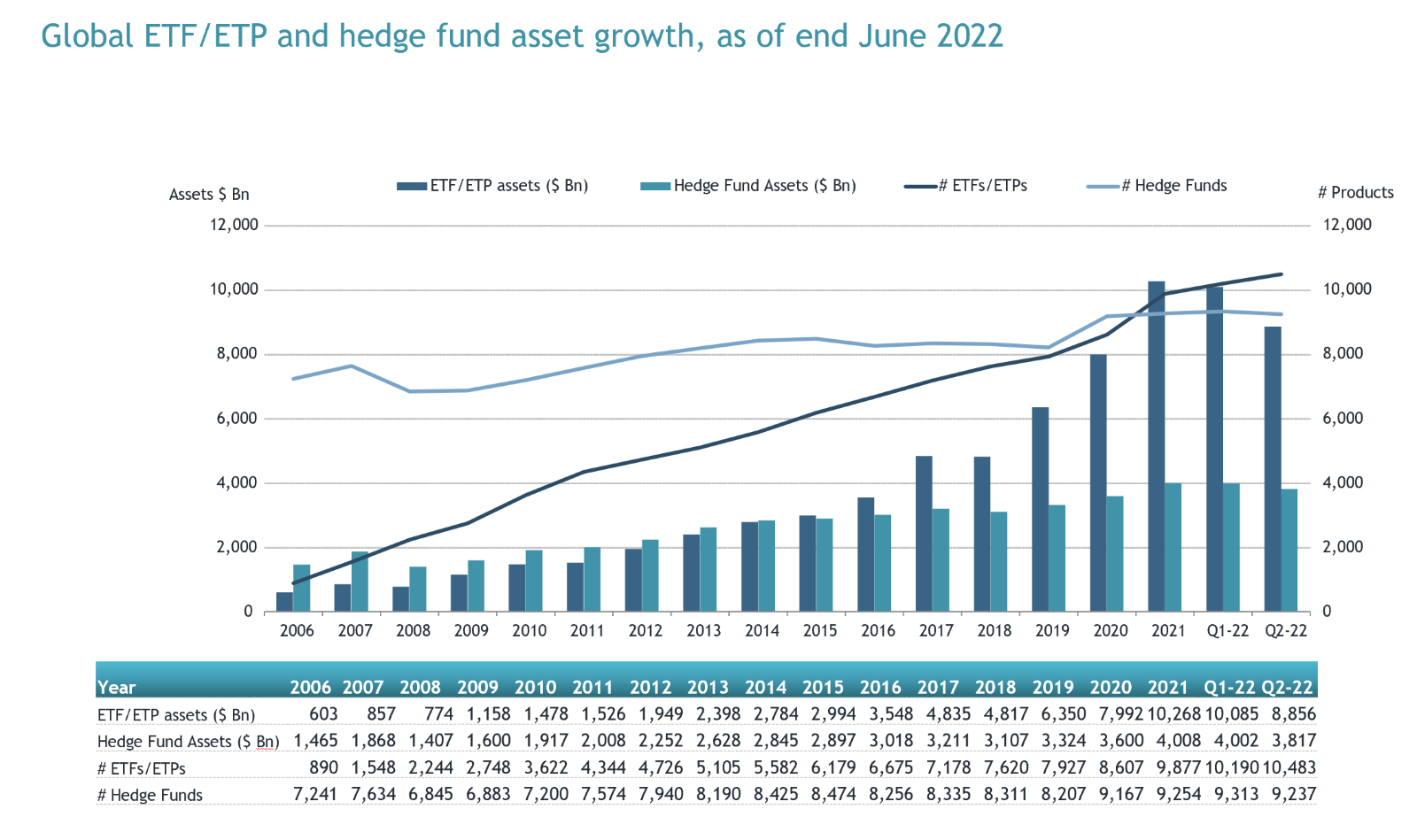

Nguồn: ETFGI

by finandlife10/08/2022 10:15"An ant on the move does more than a dozing ox." Lao Tzu

by finandlife24/06/2022 08:11

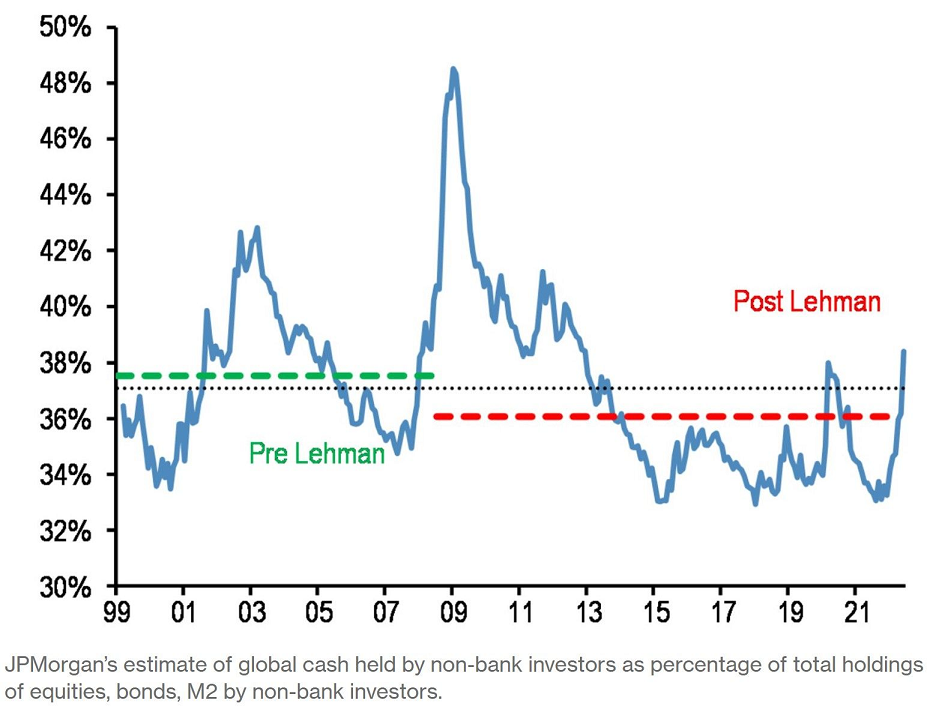

This is due to investors holding way too much cash with levels close to 40% - the highest level in a decade.

J.P. Morgan tracks a metric based on holdings of stocks, bonds and cash that’s outside of central banks and commercial lenders.

J.P. Morgan’s pro-risk stance hasn’t worked out so far this year. Despite this, the bank’s strategists remain optimistic on stocks, even as the S&P 500 plunged into a bear market.

J.P Morgan