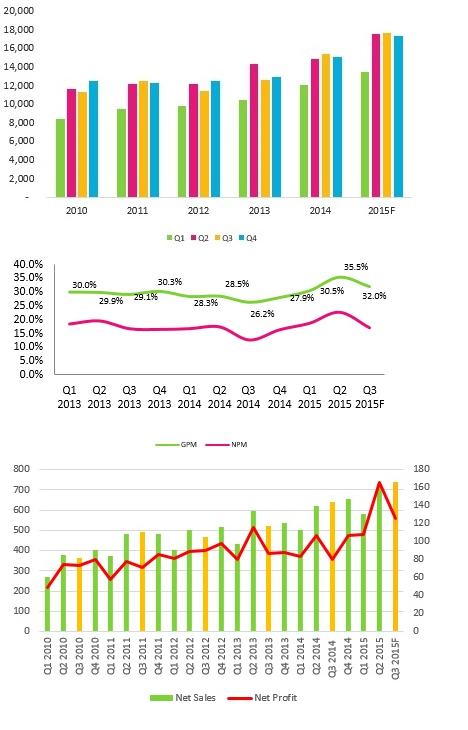

by finandlife10/11/2015 15:18Chúng tôi tiếp tục cho rằng đầu ra sẽ vẫn thuận lợi cho cty trong Q3 này, cùng với đó là việc gia tăng năng suất của các nhà máy hiện tại khi mà giai đoạn 1 của dự án nhà máy Long An đã chính thức đi vào hoạt động từ đầu Q3. Theo đó sản lượng sẽ đạt hơn 17.5 nghìn tấn (+15% yoy), tăng nhẹ hơn 1% so với quý trước.

Giá bán ra không có thay đổi nhiều, vẫn duy trì ở mức 41.6 triệu đồng/tấn và như vậy DTT riêng Q3 sẽ đạt 737 tỷ đồng (+15% yoy). Trong khi đó, giá nguyên liệu PVC đầu vào trung bình của Q2 chúng tôi ghi nhận mức tăng hơn 9% so với Q1, điều này khiến chúng tôi lo ngại biên lãi gộp (BLG) trong Q3 (32%) cũng sẽ giảm so với quý Q2 trước đó (35.5%).

Cty cũng sẽ tăng cường công tác chống hàng giả đồng thời phát triển thêm các điểm bán hàng trong các quý cuối năm và do đó chi phí bán hàng sẽ tăng mạnh (+70%) so với quý trước, trong khi đó chi phí quản lý vẫn giữ mức ổn định. Và như vậy LNST riêng Q3 sẽ đạt khoảng 125 tỷ đồng (+57% yoy).

Lũy kế 9 tháng, DTT đạt 2050 tỷ đồng (+16% yoy), hoàn thành 79% kế hoạch năm; LNST đạt 400 tỷ đồng (+48% yoy), hoàn thành 83% kế hoạch năm 2015. Chúng tôi vẫn giữ nguyên dự báo trước đó cho cả năm 2015 với DTT là 2,780 tỷ đồng, LNST là 488 tỷ đồng. Và tất nhiên sẽ có điều chỉnh sau khi chúng tôi có được số liệu chính thức về KQKD Q3 của cty vào cuối tuần này. Chúng tôi sẽ cập nhật trong các bản tin sau ngay khi có thông tin mới từ công ty.

Analyst Nguyễn Ngọc Thành, VFS Research

4de9e260-c8c2-493e-a819-5397d9a3146a|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: BMP

Stocks