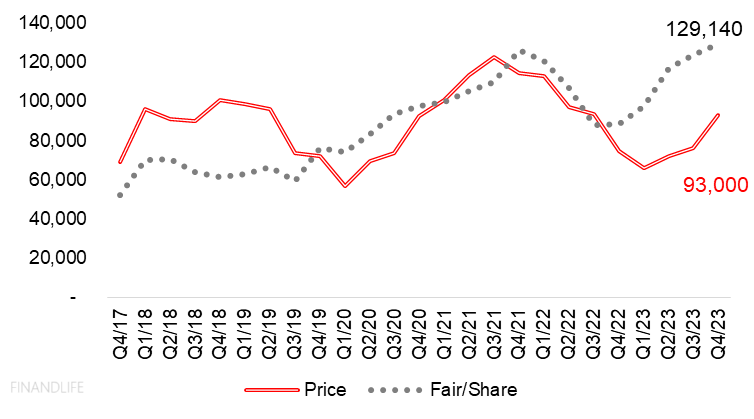

“Giá cổ phiếu sẽ vận động xoay quanh trục giá trị doanh nghiệp”

Công ty liên tục tăng trưởng, từ 12 ngàn tỷ doanh thu năm 2013, lên 17 ngàn tỷ năm 2018, lên 27 ngàn tỷ năm 2022, lên hơn 28 ngàn tỷ năm 2023.

Lợi nhuận sau thuế tăng từ 2 ngàn tỷ 2017 lên hơn 5 ngàn tỷ 2022, lên hơn 7 ngàn tỷ năm 2023.

Bảng cân đối kế toán ngày càng lành mạnh, nếu như nợ chiếm 46% tổng tài sản năm 2014 thì nay chỉ còn 35%. Công ty có tiền ròng 2000 tỷ (Tổng tiền và tương đương lớn hơn nợ ngân hàng 2000 tỷ đồng).

Mỗi năm công ty tạo ra 6 đến 7 ngàn tỷ dòng tiền. Năm 2023 tạo ra hơn 8 ngàn tỷ đồng. Đây là cổ máy tạo tiền quan trọng nhất của Tập Đoàn Masan.

Cổ tức tiền mặt chia trung bình 70-80% lợi nhuận làm ra. EPS 2023 đạt 9,740 đồng/cp, đã ứng tiền 4,500 đồng vào tháng 7/2023. Kỳ vọng cổ đông còn được nhận thêm >2000 đồng trong đại hội cổ đông sắp tới. Cổ tức tiền ròng mỗi năm quanh 6,800 đ/cp, tức suất sinh lãi cổ tức đạt 7.3%, rất hấp dẫn.

Giá trị hợp lý vốn hóa thị trường ước đạt 93 ngàn tỷ đồng, cao hơn 40% so với vốn hóa thị trường hiện tại.

Idea đầu tư: Mua một doanh nghiệp tiêu dùng hàng đầu với giá trị thật cao hơn 40% so với giá thị trường, chưa tính yếu tố tăng trưởng những năm tiếp theo. Được nhân cổ tức tiền mặt hàng năm >7%.

NOT BAD DEAL

FINANDLIFE