NET là công ty chuyên sản xuất và gia công bột giặt được thành lập từ năm 1968, do tổng công ty Vinachem năm giữ 51% cổ phần. Kể từ khi thành lập đến nay, NET đã trãi qua không ít khó khăn để giữ vững thị phần trong bối cảnh thị trường bột giặt và chất tẩy rửa cạnh tranh ngày càng gay gắt. Nhờ những nổ lực trong việc đẩy mạnh hoạt động marketing cũng như nghiên cứu cải thiện chất lượng sản phẩm, sản lượng hàng NET liên tục tăng trong những năm vừa qua và đạt được một vị thế nhất định trên thị trường, đặc biệt ở các tỉnh miền Tây Nam Bộ. Năm 2017, sẽ là một năm đánh dấu sự phát triển của NET khi áp dụng công nghệ tự động vào quy trình sản xuất tại nhà mới Lộc An – Bình Sơn. Chúng tôi đưa ra khuyến nghị tích cực đối NET nhờ những tiêu điểm sau:

- Ký hợp đồng gia công với đối tác mới – là một trong những đối thủ lớn của Unilever

- Sản lượng hàng NET liên tục gia tăng

- Tăng năng lực sản xuất khi đưa nhà máy mới vào hoạt động

- Hưởng lợi từ giá dầu mỏ giảm

- Tiềm năng khai thác đối với các tài sản bất động sản hiện có

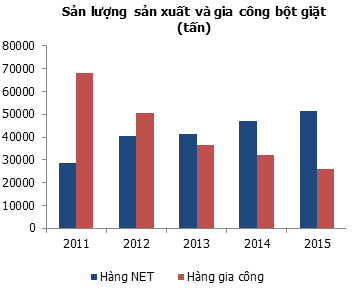

Xu hướng giảm sản lượng gia công, gia tăng hàng NET

Hàng gia công: áp lực từ Unilever, nổ lực thành công trong việc tìm kiếm đối tác mới

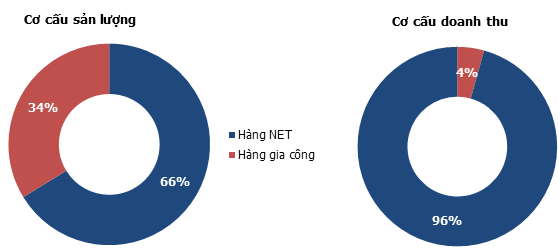

Sản lượng hàng gia công chiếm đến 34% nhưng chỉ đóng góp 4% doanh thu và có xu hướng giảm dần. Từ năm 2011 đến năm 2015, sản lượng gia công đã giảm từ 68,000 tấn xuống còn 26,106 tấn, tương đương trung bình giảm 21%/năm. Nguyên nhân là do kể từ năm 2012 Unilever đã chuyển dần sản phẩm chất tẩy rửa lỏng về nhà máy Củ Chi do Unilever trực tiếp quản lý và đồng thời chuyển dần bột giặt sang LIX đặc biệt khi Unilever chấm dứt hoạt động tại nhà máy Thủ Đức. Bên cạnh đó, Unilever cũng liên tục gây áp lực tiết giảm chi phí sản xuất, trong đó phải kể đến 2 loại chi phí giảm nhìn thấy được là chi phí dầu đốt giảm từ 45 lít/tấn xuống còn 34 lít/tấn sản phẩm, chi phí nhân công liên tục giảm đến nay còn 31,000 đồng/giờ công nhưng thực tế chi ra lớn hơn số tiền này.

Trước những áp lực từ Unilever, NET đã nỗ lực tìm kiếm cho mình những đối tác mới nhằm bớt sự phụ thuộc vào một khách hàng lớn. Đến nay, theo sự chia sẽ từ phía ban lãnh đạo, công ty vừa đám phán ký kết thành công với một đối tác lớn ở châu Âu và là một trong những đối thủ lớn của Unilever và P&G vào tháng 3/2016. Theo hợp đồng, NET sẽ trở thành nhà cung ứng độc quyền tại Việt Nam cho đối tác này, dự kiến năm đầu tiên sản lượng gia công khoảng 10,000 tấn và có thể nâng lên 40,000 tấn vào những năm tiếp theo. Ngoài ra, công ty sẽ được hưởng lợi từ nguồn thu ngoại tệ, giúp cân bằng các chi phí nhập khẩu nguyên vật liệu, giảm các rủi ro về tỷ giá.

Hàng NET: Chi phí bán hàng tăng nhanh nhằm nắm giữ thị phần

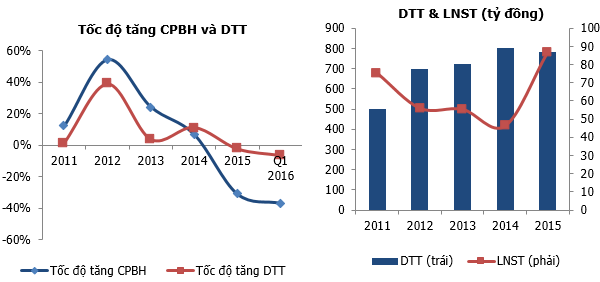

Mặc dù chỉ chiếm 64% về sản lượng nhưng các sản phẩm mang nhãn hiệu NET lại đóng góp đến 95% tổng doanh thu của công ty và xu hướng ngày càng gia tăng. Cụ thể, trong giai đoạn từ năm 2011 đến năm 2015, sản lượng tăng từ 28,500 tấn lên 51,223 tấn, trung bình tăng 16%/năm, doanh thu tăng 433 tỷ đồng lên 750 tỷ, trung bình tăng 15%/năm. Để đạt được sự tăng trưởng này, công ty đã đầu tư rất nhiều cho hoạt động marketing, gia tăng hàng khuyến mãi, tính trung bình giai đoạn 2011 -2014, chi bán hàng tăng 27%/năm cao hơn mức tăng doanh thu trong giai đoạn này (20%) khiến lợi nhuận liên tục suy giảm.

Tuy nhiên, từ năm 2014, khi đã được một thị trường nhất định công ty bắt đầu tối thiểu hóa các chi phí nhằm gia tăng lợi nhuận. Riêng năm 2015, chi phí này giảm mạnh một phần do cách thay đổi cách hạch toán. Theo thông tư 200, kể từ năm 2015, hàng khuyến mãi mua tặng kèm sẽ được ghi nhận vào doanh thu và GVHB thay vì đưa vào CPBH. Tuy vậy, số liệu quý 1 2016 vẫn tiếp tục cũng cố cho xu hướng này khi DT chỉ giảm 7% (chủ yếu do hàng gia công giảm) trong khi CPBH giảm đến 37% so với cùng kỳ năm 2015, giúp biên lợi nhuận cải thiện.

Tăng năng lực sản xuất sau khi di chuyển về nhà máy mới

Tháng 4/2015, NET triển khai khởi công xây dựng nhà máy mới tại Lộc An – Bình Sơn với tổng mức đầu tư khoảng 340 tỷ đồng, dự kiến đưa vào hoạt đồng vào cuối quý 4/2016 – đầu quý I/2017. Nhà máy có công suất thiết kế ban đầu là 100,000 tấn bột giặt/năm và 60,000 tấn chất tẩy rửa lỏng, tuy nhiên theo theo ban lãnh đạo cho biết, nhà máy được xây dựng theo công nghệ tự động hóa, nếu hoạt động hết công suất cho thể sản xuất được 250,000 tấn sản phẩm/năm.

Với dân số 90 triệu dân, Việt Nam luôn được đánh giá thị trưởng tiềm năng đối với ngành tiên dung bán lẻ. Theo tổng cục thống kế, trong 6 tháng đầu năm 2016, tổng doanh số bán lẻ hàng hoá ghi nhận mức tăng trưởng 9.8% so với cùng kỳ. Chúng tôi cho rằng đây là cơ hội để NET cũng như các doanh nghiệp trong ngành nâng cao năng lực sản xuất, cải tiến sản phẩm để đáp ứng nhu cầu tiêu dung ở thị trường tiềm năng này.

Hưởng lợi từ giá nguyên vật liệu giảm

Chi phí nguyên vật liệu chiếm đến 80% giá thành sản xuất bột giặt NET, trong đó chất hoạt động bề mặt LAS – một chất có nguồn gốc từ dầu mỏ chiếm khoảng 40% chi phí sản xuất, do đó sự biến động của giá dầu thô có ảnh hưởng trực tiếp đến kết quả kinh doanh của công ty. Năm 2015, giá dầu thô trung bình giảm mạnh xuống khoảng 55 USD/thùng, tương đương giảm 43% so với giá trung bình 96 USD/thùng của năm 2014, nhờ vậy BLN gộp 2015 đã cải thiện lên 25% từ mức 23% của năm 2014. BLN gộp chỉ tăng nhẹ do thay đổi cách ghi nhận chi phí khuyến mại vào GVHB, tuy nhiên nếu tính chung BLN HĐKD đã tăng từ 7% lên 13%. Giá dầu thô kể từ đầu năm đến nay biến động mạnh nhưng trung bình vẫn khoảng 45 USD/thùng.

Phân phối chủ yếu ở thị trường nông thôn

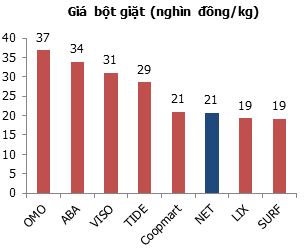

Hiện nay, 70% sản phẩm NET được phân phối ở thị trường nội địa, trong đó chủ yếu tập trung ở các địa bàn nông thôn, chiếm 70%. Do xác định phân khúc khách hàng bình dân nên cũng ty cũng đi theo chiến lược về giá. Trên thị trường bột giặt và chất tẩy rửa, NET là một trong nhưng nhãn hàng có mức giá thâp nhất, chỉ khoảng 20,000 đồng/kg, thấp hơn khoảng 16,000 đồng (tương đương 44%) so với bột giặt OMO. Các nhãn hiệu cạnh tranh ở phân khúc này còn có LIX, SURF và bột giặt siêu thị.

Về hoạt động xuất khẩu, chiếm 30%, thị trường xuất khẩu chủ yếu ở Campuchia, Nhật Bản, Phillipin. Doanh thu xuất khẩu những năm gần đây có xu hướng giảm dần do gặp phải sự cạnh tranh từ Trung Quốc, giá FOB chào bán sản phẩm của Trung Quốc thường thấp hơn 10% -12%. Tuy nhiên, chúng tôi cho rằng doanh thu xuất khẩu có thể được cải thiện trở lại nhờ hợp đồng xuất khẩu các sản phẩm giá công cho đối tác mới. Với hợp đồng này, công ty mục tiêu sẽ mở rộng thị trường xuất khẩu ra khỏi các nước Châu Á Thái Bình Dương.

Hiện nay, có 40% nguyên liệu sản xuất NET phải nhập khẩu từ nước ngoài về, do đó việc gia tăng doanh thu không những giúp công ty tăng trưởng ổn định hơn mà còn hạn chế tối đa các rủi ro về tỷ giá nhờ nguồn thu ngoại tệ cân bằng với chi phí nhập khẩu.

Ngoài ra, NET là công ty có giá trị xuất khẩu lơn nhất trong các công ty thành viên của tập đoàn Vinachem, nhờ vậy công ty được hưởng thuế suất ưu đãi đến hết năm 2015.

Được hưởng thuế ưu đãi doanh nghiệp

Như đã đề cập, nhờ có giá trị xuất khẩu lớn nên NET được thuế suất TNDN 15% cho đến hết năm 2015. Như vậy, năm 2016 công ty sẽ phải áp dụng mức thuế suất 20%. Tuy nhiên, theo quy định của thông tư 88, nhà máy Lộc An Bình Sơn sau khi đưa vào hoạt động sẽ được hưởng thuế suất ưu đãi 15% trong vòng 12 năm, miễn thuế 3 năm đầu và giảm 50% số thuế phải nộp trong vòng 7 năm tiếp theo.

Các tiềm năng khai thác khác

Thứ nhất, Nhà máy tại KCN Biên Hòa I tỉnh Đồng Nai dự kiến sẽ tạo ra nguồn thu đều đặn từ hoạt động cho thuê sau khi công ty di dời nhà máy sang địa điểm mới. Nhà máy có diện tích đến 22,000 m2 trong khi chi phí khấu hao tại đây vào năm 2017 chỉ còn lại khoảng 2.5 tỷ/năm.

Chi nhánh NET thành phố Hồ Chí Minh, tọa lạc tại 617 – 629 Bến Bình Đông, quận 8 trên diện tích 1,500 m2. Khu đất có vị trí khá đẹp nằm ngay mặt tiền đường, hiện công ty đang làm của hàn giao dịch, giới thiệu bán sản phẩm. Diện tích mặt bằng có tiềm năng rất lớn và công ty đang tìm kế hoạch để khai thác một cách hiệu quả nhất.

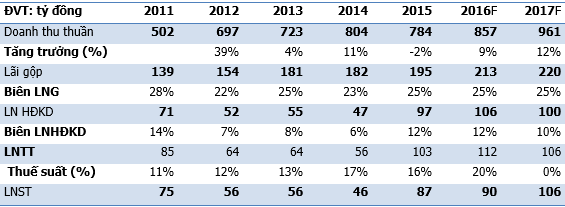

Dự phóng kết quả kinh doanh

Năm 2016, NET đưa ra kế hoạch doanh thu 840 tỷ đồng ( 7%% yoy), nhưng LNTT chỉ 80 tỷ đồng giảm 22% so với cùng kỳ. Tuy nhiên, theo BLĐ NETCO, đây là kế hoạch thận trọng do công ty lo ngại sự biến động của giá dầu, LNTT 6 tháng đầu năm đã đạt được 55 tỷ đồng hoàn thành 69% kế hoạch. Theo dự phóng của chúng tôi, LNTT cả năm 2016 ước đạt 112 tỷ đồng, tăng 9% so với cùng kỳ nhưng do công ty mất đi ưu đãi về thuế nên LNST ước chỉ tăng nhẹ khoảng 3% đạt 90 tỷ.

Mặc dù vậy, NET được kỳ vọng sẽ tăng trưởng mạnh vào năm 2017 nhờ 1) Nhà máy mới đi vào hoạt động giúp năng suất được cải thiện 1) Sản lượng hàng Net tăng nhờ nhu cầu tiêu thụ tăng 2) Tăng thêm sản lượng gia công từ đối tác mới 4) Được miễn thuế thu nhập doanh nghiệp. Với giả định sản lượng hàng NET tiếp tục tăng trưởng 8%, sản lượng gia công năm 2017 tăng thêm 40,000 so với hiện tại, biên lợi nhuận không đổi, doanh thu 2017 dự phóng đạt 961 tỷ đồng (12%yoy), LNST đạt 106 tỷ đồng (18%yoy), tương ứng với mức EPS chưa pha loãng 6,612 đồng. So sánh với mức P.E của một doanh nghiệp sản xuất bột giặt có mô hình sản xuất kinh xuất kinh doanh tương đương, có mức P.E là 11.x lần, mức giá hợp lý của NET từ hoạt động kinh doanh chính là 72,600 đồng. Giá trị này chưa tính đến các tiềm năng khai thác các tài sản cố định của NET. Suất sinh lời dự kiến, bao gồm cổ tức 70% (30% tiền và 40% cổ phiếu) là 30%, dó đó chúng tôi khuyến nghị mua đối với NET.

Trương Thanh Nguyên, Analyst

Bài liên quan:

Phân tích và khuyến nghị LIX (Cổ phiếu Cty Bột giặt LIX)