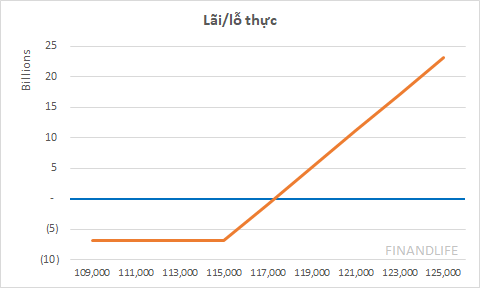

Giả sử bán cover warrant mua 3 triệu ABC trong 3 tháng tới với giá 2% thị giá hiện tại (giá hiện tại 115k), phí CW sẽ là 6.9 tỷ đồng.

Tại ngày đáo hạn, thị giá ABC biến động từ 109k đến 125k như hình bên dưới, thì lãi lỗ khách hàng và nhà cái sẽ bù trừ nhau như biểu đồ.

Mức lỗ tối đa mà khách hàng chịu sẽ là 6.9 tỷ đồng, đúng bằng phí mua CW. Trong trường hợp, giá đóng cửa ngày thực hiện quyền >115k, thì nhà đầu tư bắt đầu bớt lỗ, khi giá đạt 117.3k thì coi như hòa vốn. Nếu giá lên 125k thì nhà đầu tư lồi mồm, mức lãi lên đến 23.1 tỷ đồng, nhà đầu tư chỉ cần bỏ ra 6.9 tỷ, có thể mang về lợi nhuận 23.1 tỷ, tương đương 335% trong 3 tháng (trong khi giá cổ phiếu chỉ tăng 9% trong kỳ, mức đòn bẩy kinh khủng khiếp.)

Đáng tiếc đây là cuộc chơi tổng bằng 0, tại ngày đáo hạn, nhà cái phải thanh toán cho người mua CW, trong trường hợp, nhà con lỗ thì họ không thực hiện quyền, khi đó, nhà cái bỏ túi 6.9 tỷ đồng, và phát hành CW cho kỳ mới. Trong trường hợp, nhà đầu tư đoán đúng xu hướng, giá cổ phiếu tăng lên 125k thì nhà cái phải móc túi bỏ ra 30 tỷ, 23.1 tỷ tiền lãi và 6.9 tỷ tiền phí mua CW đầu kỳ.

Điểm hay là nhà cái có thể hedging một phần/toàn phần rủi ro này. Tại ngày đầu kỳ, nhà cái cũng không biết được 3 tháng tới cổ phiếu ABC sẽ như thế nào, họ muốn chắc ăn một khoản phí 6.9 tỷ kia, phát hành CW có giá 6.9 tỷ, đồng thời đã có đủ nguồn hàng 3 triệu cp ABC cơ sở trong kho. Đến khi đáo hạn, nếu nhỡ đâu cổ phiếu lên 125k, thì chỉ là mất phần lãi đáng lý ra nhà cái được hưởng, chứ cái 6.9 tỷ kia là chắc cú vào túi nhà cái.

-----------------

Đoạn trên chưa chuẩn, chỉnh lại như sau:

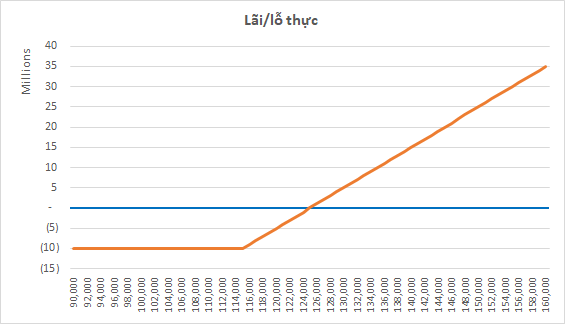

Tại ngày hiện tại giá cp ABC là 115k, công ty chứng khoán phát hành CW với giá 5k, mỗi CW được quyền mua 1 ABC với giá 115k tại ngày đáo hạn sau 1 năm nữa.

Nếu nhà đầu tư mua 1k CW với chi phí 10 triệu đồng, sau một năm, giá ABC đúng bằng 115k (at the money), nhà đầu tư coi như lỗ 10 triệu vì quyền mua 1k ABC với giá 115k mà giá thị trường cũng 115k thì mua làm gì.

Nếu tại ngày đáo hạn sau một năm giá ABC >115k (in the money), nhà đầu tư sẽ thực hiện quyền mua. Cũng tại mức giá này thì nhà đầu tư mới bắt đầu bớt lỗ. Nếu giá đạt 125k thì họ thực hiện quyền mua 1k ABC, tổng giá trị tiền phải bỏ ra mua là 115 triệu đồng, trong khi giá thị trường 125 triệu đồng, họ bán ngay cp này và có lãi 10 triệu, 10 triệu này bằng đúng phí mua quyền ban đầu, nên họ huề vốn.

Nếu giá ABC vượt qua 125k, nhà đầu tư bắt đầu lãi, và giá trị đòn bẩy sẽ bắt đầu thể hiện mạnh ở đây. Nếu như giá cổ phiếu ABC đạt 125k, tức tăng 9% sau 1 năm thì nhà đầu tư mua CW coi như hòa vốn, nhưng chỉ cần giá ABC đạt 130k, tức chỉ cần tăng thêm 5% so với mốc hòa vốn 9% thì nhà đầu tư đã sinh lãi 5tr đồng, tức lãi 50% trên vốn đầu tư ban đầu. Còn nếu giá ABC tăng 30% sau 1 năm, nhà đầu tư mua CW sinh lãi tận 24tr đồng, tức lãi 240%.

FINANDLIFE