by finandlife20/10/2017 09:25

Doanh thu thuần đạt 67 tỷ, tăng 40% cùng kỳ. LNST đạt 16 tỷ, tăng 128% cùng kỳ. Tổng kết 3 quý, doanh thu thuần đạt 189 tỷ, đạt 94% kế hoạch năm, LNST đạt 48 tỷ, vượt 31% kế hoạch năm.

EPS ttm đạt 4.5k đồng/cp, P/E 7 lần, RẺ.

----------

DHA có mỏ Tân Cang 3 đang ngon, trước không có lãi do chi phí bóc đất tang phủ cao, đá không tốt. Nay sâu xuống đá xanh bán giá tốt hơn, chi phí bóc đất giảm, sản lượng tang nữa nên biên lãi gộp tăng nhanh.

Mỏ này gần sân bay Long Thành và Vincity Q9

FINANDLIFE

ff99fb27-6b1d-4b74-afac-bedb883ee963|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: DHA

Stocks

by finandlife19/10/2017 21:17

Doanh thu thuần đạt 41 tỷ, tăng 41% cùng kỳ. LNST đạt 19 tỷ, tăng 90% cùng kỳ. Tổng kết 3 quý, doanh thu thuần đạt 108 tỷ, đạt 92% kế hoạch năm, LNST đạt 47 tỷ, vượt 37% kế hoạch năm.

Vốn chủ sở hữu tiếp tục tăng 18% so với cuối 2016, trong khi đó, tổng nợ tiếp tục giảm, nợ vay chỉ 4 tỷ đồng. Bản cân đối tài chính ngày càng lành mạnh và sạch sẽ.

Sản lượng xuất khẩu trái cây và thủy sản 3 quý đầu 2017 tăng mạnh làm sản lượng chiếu xạ tăng, cùng với đó, giá chiếu xạ cải thiện đẩy biên lợi nhuận trung bình 55% lên 70%, giúp lợi nhuận của toàn công ty được bẩy lên mạnh mẽ.

EPS ttm đạt 5k đồng, APC đứng đầu ngành, giá cổ phiếu 55k còn rất RẺ.

FINANDLIFE

59091ae8-4405-4a36-91db-cb4c83ed184a|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: APC

Stocks

by finandlife19/10/2017 10:25

Doanh thu thuần đạt 389 tỷ, tăng 25% cùng kỳ. LNST đạt 24 tỷ, giảm 25% cùng kỳ. Tổng kết 3 quý, doanh thu thuần đạt 2,076 tỷ, đạt 75% kế hoạch năm, LNST đạt 101 tỷ, đạt 77% kế hoạch năm.

Nợ tăng mạnh trong khi vốn chủ sở hữu suy giảm làm bản cân đối của PAC bớt đẹp hơn.

Doanh thu tăng nhưng giá vốn chủ yếu là giá các nguyên liệu như chì tăng quá mạnh làm biên lãi gộp giảm mạnh từ trung bình 19% xuống còn 13%, đó là nguyên nhân chính làm lợi nhuận PAC suy giảm trong quý 3.

Nếu không tính tài sản ngầm từ đất đai bất động sản, PAC chỉ đáng giá 27k đồng/cổ phiếu.

FINANDLIFE

af4f6147-00d9-4870-b80c-23a6adcea4a5|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: PAC

Stocks

by finandlife18/10/2017 10:37Breaking News 3Q17 (PBT +51%y/y). Thẳng thắng mà nói, với 62% vay cá nhân, phần nhiều tín chấp, NPL báo cáo 3.1%, thêm VAMC là 5.4% và thêm nhóm 2 là 11.9%, NPL coverage 35% và loan yield t.binh quá cao ở mức 18%, VPB xì hơi đầu tiên nếu K.Tế sổ mũi. Tiếc rằng, đó ko phải là hoàn cảnh VN lúc này : ) L.suất đầu vào tiếp tục thuận lợi, huy động từ IPO ko những tăng vốn tự có mà còn gián tiếp giúp NIM và cải thiện E/A đáng kể. Tín dụng đc đẩy +29%y/y cùng với l.suất đầu ra vẫn tăng đã giúp VPB có LN cao nhất ở cả số tuyệt đối và tương đối trong top các ngân hàng. Rủi ro tiềm ẩn là nhiều và ROE 29% ko thể bền vững trong dài hạn, nhưng tầm nhìn 1 năm PE 2018 8x và tăng trưởng còn nhiều room để duy trì mức cao, giá có lẽ còn nhiều dư địa.

ALPHACHART

bf85761d-ecaa-4dcb-913c-9a27a3aba3cc|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: VPB

Stocks

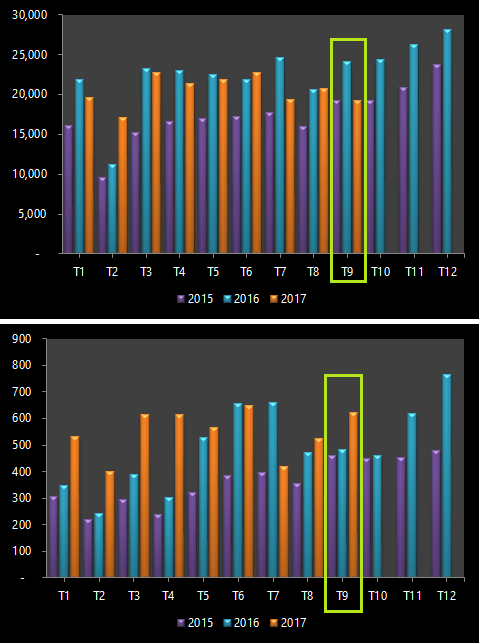

by finandlife17/10/2017 21:23

FINANDLIFE

3a942e17-397e-4055-b33e-7c676515d4c9|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: HAX

Stocks