Một cổ phiếu có vốn hóa 150 triệu USD, hoạt động trong ngành phục vụ cho sự phát triển không ngừng nghỉ của đô thị hóa, cơ sở hạ tầng và xuất khẩu. Tốc độ tăng trưởng doanh số liên tục duy trì ở mức 2 con số trong hơn 8 năm qua. Đi kèm với đó, thu nhập doanh nghiệp cũng đã tăng gấp 4 lần trong 5 năm gần nhất, xu hướng tăng trưởng lợi nhuận còn phi mã trong những năm tới.

Nắm bắt thời vận đô thị hóa, cơ sở hạ tầng, nhu cầu vật liệu xây dựng ngày càng cao, công ty đã liên tục đầu tư mở rộng nhà xưởng, mua máy móc thiết bị mới. Không dừng lại ở đó, công ty còn cố gắng tích hợp ngang, dọc thông qua M&A các mỏ đá, các công ty cùng ngành và công ty đầu vào. Giá trị đầu tư thường xuyên duy trì ở mức hơn 100 tỷ đồng/năm, nhịp độ ngày càng mạnh theo sự phục hồi của ngành xây dựng, cơ sở hạ tầng và xuất khẩu.

Điểm cực kỳ đáng quý, là doanh nghiệp đã không phải huy động tiền từ cổ đông nhiều cho các hoạt động đầu tư này, nếu như tổng giá trị đầu tư trong 5 năm qua hơn 800 tỷ đồng, cổ đông công ty chỉ phải bỏ ra 46 tỷ đồng để góp thêm vốn, phần còn lại công ty sử dụng lợi nhuận chưa phân phối và vay vốn ngân hàng.

Những đồng vốn giữ lại để đầu tư mang lại hiệu quả rất tốt, ROE công ty duy trì ổn định ở mức hơn 30%, đặc biệt lên đến 38% vào cuối quý 3/2017.

Do tính chất lợi nhuận tăng trưởng phi mã nên thu nhập trên mỗi cổ phần phình to quá mức, công ty thường tiến hành chia nhỏ cổ phiếu thông qua hình thức chia cổ phiếu thưởng, cổ tức bằng cổ phiếu. Điều này đã làm số lượng cổ phiếu công ty tăng gần gấp đôi sau 3 năm gần nhất, nhưng EPS lại không giảm, vẫn neo ở mức 12,000 đồng/cổ phiếu.

Quý 4 thường là mùa doanh số của công ty, dự kiến doanh thu cả năm tăng trưởng 25% so với 2016, lợi nhuận sau thuế tăng trưởng 28%, EPS nâng từ 12,000 hiện tại lên 13,000 vào cuối 2017, sẽ tiếp tục nâng lên 17,000 trong 2018, và dự kiến vượt 20,000 đồng vào 2019.

Với mức giá hiện tại, nhà đầu tư sẽ hoàn vốn trong vòng chưa đến 3 năm. Trong bối cảnh thị trường chứng khoán Việt Nam đang rầm rộ chạy đà để vào Emerging Market vào 2019, SBV cung tiền ngập lụt, đây có phải là cơ hội đầu tư hấp dẫn.

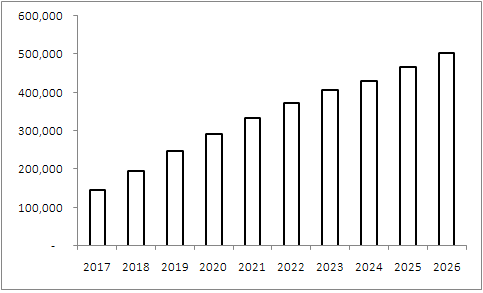

***Vốn hóa thị trường công ty này hiện chỉ quanh 150 triệu USD, ước đạt 500 triệu USD trong 3 năm tới (nếu công ty có kế hoạch huy động thêm vốn equity để mở rộng sản xuất kinh doanh). Đạt được điều này, công ty bỗng chốt sẽ nằm trong danh mục của các quỹ đầu tư nước ngoài vì thỏa cả yếu tố quy mô và hiệu quả.

FINANDLIFE