by finandlife21/01/2018 21:10

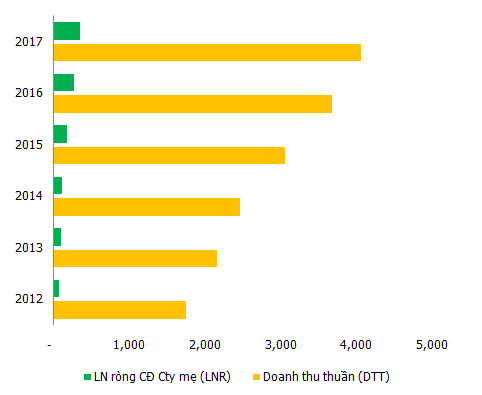

Doanh thu thực hiện 4,050 tỷ, +11%yoy

LNST thực hiện 339 tỷ, +28%yoy

EPS 2017 đạt 13k đồng/cp

----------------

Kế hoạch 2018

Doanh thu +29%yoy

EPS 2018 ước đạt 15.6k đồng/cp

----------------

Trong lúc cả thị trường đang tập trung vào Bluechips, đẩy các cổ phiếu này lên mặt bằng PE 18-20 thì PTB lại lộ thiên là cổ phiếu tốt, với giá cả rẻ, PE chỉ quanh 10 lần.

FINANDLIFE

f0631969-38d9-4596-a58b-96dbe2e641a4|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: PTB

Stocks

by Technician19/01/2018 08:47"Tuy nhiên, khi xe nhập trở nên khan hiếm, hết hàng, thì xe trong nước lại bán tốt lên. Nhiều khách hàng đã chuyển sang mua xe sản xuất lắp ráp trong nước thay vì xe nhập khẩu, do đó, doanh số bán nhiều mẫu xe sản xuất lắp ráp trong nước đang tăng lên.

Các hãng ô tô cho hay, thông thường từ lúc đặt hàng đến khi có xe giao cũng mất khoảng 3-4 tháng với xe nhập từ khu vực ASEAN và khoảng 4-5 tháng với các nước ngoài ASEAN. Vì vậy, nếu được nhập khẩu trở lại vào tháng 3 năm tới thì có lẽ phải đến giữa năm mới có xe bán. Xu hướng xe nhập khẩu thời gian tới khan hiếm là khó tránh khỏi." Le Hoang, TBKTSG

Bài liên quan:

THACO TOP Cty tư nhân lớn nhất Việt Nam

151ff87c-27be-4622-a6d5-a5ad2d085067|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: THACO

Stocks

by finandlife17/01/2018 13:0623c9cec8-6fa6-4824-895b-55ea70bdedf2|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: ACB

Stocks

by Technician15/01/2018 16:04fcdf1995-de9a-4228-b226-248e033dc8d8|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags:

Stocks

by finandlife15/01/2018 08:48

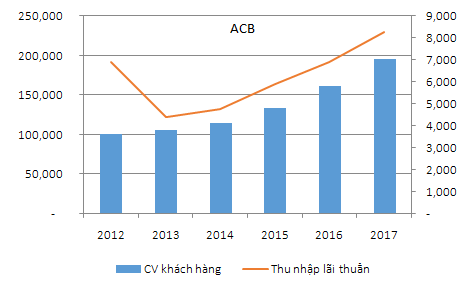

Thu nhập lãi thuần tăng 20% trong 2017. Bắt đầu chu kỳ tăng tốc.

FINANDLIFE

f22b62bf-e7fb-494b-9458-c2e6cb75ed6b|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: ACB

Stocks