by finandlife11/10/2017 12:54

Thông tin bên lề, doanh số bán hàng tháng 9 của Mercedes đạt kỷ lục. Quý 3, HAX ghi nhận lãi sau thuế tăng 33% so với cùng kỳ.

----------

Ông Đỗ Tiến Dũng cũng chia sẻ, có những đơn vị tư vấn tài chính đã đặt vấn đề làm các phi vụ “lái cổ phiếu” để phát hành, giúp ông Dũng có thể kiếm hàng chục tỷ đồng trong thời gian rất ngắn, nhưng ông nhất quyết từ chối.

“Tôi cũng là người có tiền, chẳng việc gì phải bán rẻ mình cho mấy ông chứng khoán” – Ông Dũng tự tin trả lời – “Bởi vì kiếm tiền như vậy xong, tôi sẽ làm gì tiếp? Tôi đã làm ô tô hơn 20 năm trời và tôi muốn làm ô tô mà thôi”.

Chính vì những kế hoạch mới cùng chiến lược mở rộng hoạt động kinh doanh hiện tại, ông Dũng cho biết công ty chưa thể giảm vay nợ và cũng chưa thể chia cổ tức bằng tiền mặt. Trước nhu cầu vốn lớn, Haxaco cũng có kế hoạch tìm kiếm cổ đông chiến lược, tuy nhiên, ông Dũng nhấn mạnh không muốn cổ đông chiến lược là các quỹ đầu tư tài chính.

“Cổ đông chiến lược phải đồng hành cùng doanh nghiệp ít nhất 3 năm. Đó là tiêu chuẩn bắt buộc vì 3 năm là thời gian tối thiểu để làm những việc thay đổi công ty. Tôi sẽ không tiếp quỹ chứng khoán nào hết” – ông Dũng khẳng định.

FINANDLIFE

b8628e4b-0279-4fdc-b579-3c8dccd53ba2|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: HAX

Stocks

by finandlife07/10/2017 19:08

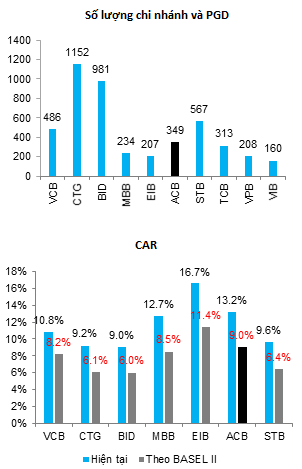

Thông tin thị trường đang cho rằng ACB sẽ đạt 1.8k tỷ LNST 3 quý 2017, có nghĩa riêng quý 3 đạt 800 tỷ, tăng 140% so với cùng kỳ 2016.

Trong bối cảnh cả ngành ngân hàng đang vào mùa kinh doanh thuận lợi, ACB cũng tích cực trích lập dự phòng mạnh mẽ trong nhiều năm qua, không khó để dự báo triển vọng ngân hàng này.

Dự báo LN 2018 ước đạt 5.5k tỷ, EPS=4.5k, upside của cổ phiếu này còn rộng.

FINANDLIFE

68057b06-5b59-4124-a219-9e9d3e3e1424|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: ACB

Stocks

by finandlife05/10/2017 11:33LN quý 3 dự kiến cao hơn 50% so với cùng kỳ, EPS ttm gần 5k đồng/cp.

Một số điểm nổi bật:

Core từ cao su: giá cao su giảm tới đáy trong năm 2015 – 2016, PHR vẫn duy trì được mức LNST từ 200 – 220 tỷ. Giá cao su đã tăng trở lại sau khi lập đáy cuối 2016 với mức tăng 35 – 40% => LN từ core có thế đạt quanh 300 tỷ là khả thi.

LN từ BĐS: Bán 1k ha đất cao su làm KCN tại Bình Dương thu về 1k tỷ, chưa kể 20% LN từ VSIP trong suốt vòng đời khai thác gần 700 ha được PHR bán. Giả định mỗi năm PHR book 300 tỷ thì LN đến 2019 bình quân 600 tỷ mỗi năm

Chưa kể 15k ha đất cao su tại Bình Dương có khả năng chuyển đổi công năng tương tự sang đất KCN để bán tương ứng với 15k tỷ đồng.

5 triệu cổ phiếu NTC mà PHR đang nắm giữ sắp tới sẽ thoái vốn, với giá thị trường 70k thì khoản đầu tư này đem về hơn 350 tỷ lãi tài chính.

Bài liên quan:

PHR – Quicknote

FINANDLIFE

5ec323cc-84ee-4b9e-903b-5bd3fdec0643|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: PHR

Stocks

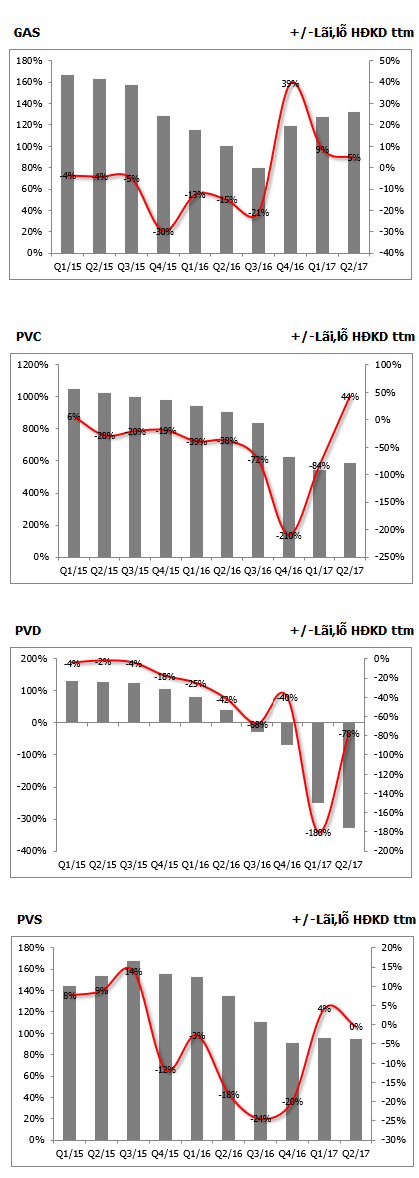

by finandlife02/10/2017 10:23

Nếu như GAS đã chính thức tạo đáy vào quý 3/2016 và bắt đầu chu kỳ tăng trưởng 3 quý liên tiếp thì những cổ phiếu dịch vụ dầu khí khác nhu PVD, PVS và PVC vẫn chưa rõ rang.

FINANDLIFE

2729693e-c2d3-4581-aa35-654cb5e44001|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: GAS, PVS, PVD, PVC

Stocks

by finandlife26/09/2017 14:59Net, ECB: 1.8k, EPS ttm 2,100VND, VPB: 4.3k, EPS ttm 3,700VND, TCB: 4k, EPS ttm 5,700VND.

Bài liên quan:

Banks 6 tháng 2017

FINANDLIFE

c54d42b3-1e4b-458a-b204-e4342813d9b0|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: Bank, ACB, VPB, TCB

Stocks