Dưới đây là góc nhìn của Báu, một Trainer có quá nhiều kinh nghiệm thực tế đầu tư. Đây thuần túy là một case study cung cấp kiến thức kế toán, tài chính, kiểm toán.

PNJ là một trong những doanh nghiệp turn around mạnh nhất của thị trường chứng khoán VN. Từ những khó khăn trong mối quan hệ “không minh bạch” với Đông Á Bank, đến cắt bỏ hết mối lương duyên (ít ra về sổ sách kế toán), đến phát triển kinh doanh, mở rộng mạng lưới thần tốc, đến tăng trưởng doanh thu, lợi nhuận đáng mơ ước.

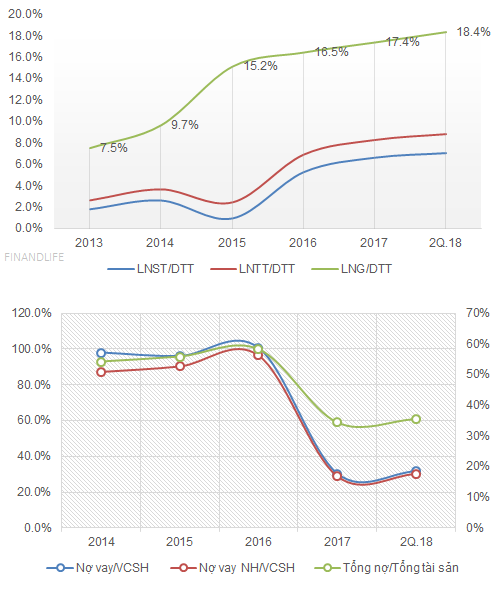

DTT 1H2018 đạt 7.4k tỷ, +34%yoy, LNST đạt 517 tỷ, +37%yoy. Tháng 7/2018 tăng trưởng với nhịp độ còn lớn hơn.

Chỉ số tham lam sợ hãi cập nhật đến hết phiên 22/8/2018, có sự hồi phục nhanh chóng, từ vùng sợ hãi (Fear) 1 tháng về trước, lên đến vùng cân bằng (Neutral). Sự hồi phục này rất đáng ghi nhận, khi không chỉ nhân tố cảm xúc cải thiện mà cả yếu tố nền như tỷ giá, lãi suất, CDS và tỷ suất sinh lãi so với trái phiếu ngân khố cải thiện.

Kỳ vọng thị trường sẽ đủ mạnh để biến bounce back thành uptrend.

FINANDLIFE

----------

Cuối tuần này thị trường diễn ra thông tin khá thú vị về việc PNJ điều chỉnh hồi tố trên báo cáo tài chính năm 2017 giúp lợi nhuận sau thuế tăng 79 tỷ đồng, tương ứng với đó là tài sản và vốn tăng lên 79 tỷ. Vấn đề là cục 79 tỷ này lại liên quan đến cục dự phòng Ngân Hàng Đông Á (DAB), chưa biết tốt xấu thế nào nhưng chỉ cần nghe đến DAB là lập tức giá PNJ giảm ngay 2%. Vậy thông tin này là tốt hay xấu với PNJ và mức độ tác động tới đâu, dưới đây là góc nhìn mang tính cá nhân của bản thân về Case này, xin chia sẻ thêm:

(1) Thuế thu nhập doanh nghiệp hoãn lại là cái gì?

Diễn giải ra thì khá phức tạp, nhưng bạn có thể hiểu sơ bộ thế này: Có sự chênh lệch nhất định về thu nhập chịu thuế theo quy định kế toán và quy định về thuế. Như vậy dù nhân cùng tỷ lệ thuế suất sẽ cho ra hai số thuế phải nộp khác nhau.

Ví dụ thế này: Đầu năm công ty A đưa vào sử dụng tài sản có nguyên giá 100 tỷ đồng. Công ty xác định sẽ tính thời gian khấu hao là 5 năm, theo quy định của thuế thì thời gian khấu hao phải là là 4 năm. Lúc này, chi phí khấu hao theo chính sách kế toán sẽ là 100/5 = 20 tỷ đồng, nhưng với quy định thuế thì chi phí khấu hao sẽ là 100/4 = 25 tỷ đồng, hay nói cách khác thu nhập chịu thuế tính theo chính sách kế toán đã "tạm thời" cao hơn theo quy định thuế là 5 tỷ đồng, với thuế suất 20% thì doanh nghiệp này đã nộp thuế "dư ra" là 5*20% = 1 tỷ đồng ----> Khoản 1 tỷ chênh lệch đó chính là thuế thu nhập doanh nghiệp hoãn lại ---> Nó là tài sản của doanh nghiệp ---> Chúng ta phải thêm nó vào "phần tài sản dài hạn khác" của doanh nghiệp.

Nếu ngược lại thì nó là một nghĩa vụ của doanh nghiệp --> Chúng ta phải thêm nó vào "nợ dài hạn khác".

(2) Trường hợp "hồi tố" thuế TNDN hoãn lại của PNJ

Trường hợp này lại đặc biệt hơn một chút. Chúng ta phải phân biệt giữa những khoản trích lập dự phòng "không đủ căn cứ khấu trừ thuế" và những khoản dự phòng "đủ căn cứ khấu trừ thuế".

Năm 2016 PNJ cho khoản trích lập dự phòng cục DAB vào khoản dự phòng "chưa đủ căn cứ khấu trừ thuế" (hay nói cách khác năm 2016 PNJ chưa đủ căn cứ để chứng minh cục đầu tư vào DAB có nguy cơ mất trắng) nên chi phí dự phòng này không được trừ đi trong "chi phí khấu trừ thuế" ---> Dẫn đến PNJ vẫn phải đóng 79 tỷ tiền thuế cho cục dự phòng tại DAB.

Bây giờ PNJ "hồi tố" lại cục thuế đã nộp vào tài sản thuế thu nhập doanh nghiệp hoãn lại năm 2017, hay nói cách khác PNJ gián tiếp xác nhận PNJ đã nộp "dư" tiền thuế cho nhà nước ---> Hay khoản đầu tư tài chính của PNJ vào DAB được PNJ, kiểm toán và thuế cho là "đủ căn cứ" để xác định không có khả năng thu hồi.

(3) Số tiền 79 tỷ là trọng yếu hay không trọng yếu, tính trung thực của PNJ có vấn đề?

Có quan điểm cho rằng 79 tỷ chiếm tỷ trọng "dưới 0.5% tổng tổng tài sản và 1% doanh thu của PNJ" ---> Không trọng yếu. Có ý kiến lại cho rằng khoản này chiếm "gần 9% tổng lợi nhuận trước thuế của PNJ" --> Trọng yếu.

Thú thực trọng yếu hay không trọng yếu là vấn đề không dễ để phân biệt, tuy nhiên trong tình huống này cục 79 tỷ này liên quan đến cục 500 tỷ đầu tư vào DAB đã được trích lập nên tôi cho rằng đây cũng có thể coi là trọng yếu.

Còn việc "hồi tố" lại những gì mình đã làm, lúc đầu ghi nhận là "chi phí đủ căn cứ", sau ghi nhận là "chi phí không đủ căn cứ". Đối với cá nhân thì mình cho rằng điều này là bình thường, không đáng lo ngại, bởi vào năm 2015-2016, PNJ rất khó để xác định Đông Á Bank có bị mua với giá 0 đồng hay không.

Trần Ngọc Báu