by finandlife20/08/2018 13:45

Hầu như tất cả các chỉ số HPG tiếp tục cải thị trường quý 2/2018, từ tăng trưởng vốn chủ sở hữu, tăng trưởng lợi nhuận, tăng trưởng doanh thu, lại còn được bonus thêm chỉ số P/E rẻ hơn.

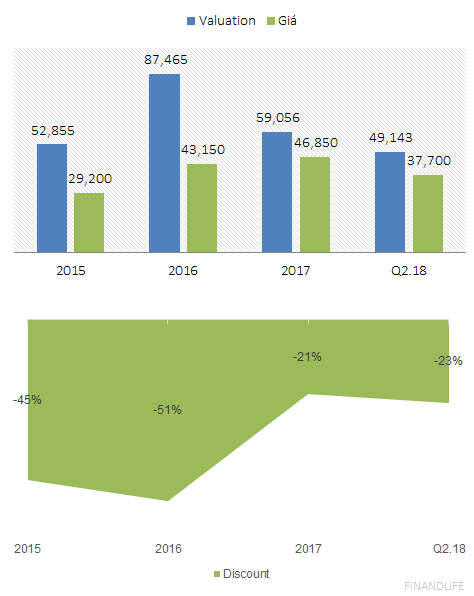

Nếu chỉ tính lát cắt tài chính, kinh doanh và quy mô công ty hiện tại, giá trị công ty đã phải xứng đáng 100k tỷ đồng, tương ứng giá cổ phiếu 47k đồng/cp, upside >22% rồi.

Nếu tính cả tiềm năng tăng trưởng khi dự án Dung Quất thành công nữa, thì giá trị doanh nghiệp sẽ bẩy lên kinh khủng khiếp.

FINANDLIFE

-------

TRIỂN VỌNG TỪ KHU LIÊN HỢP DUNG QUẤT

• Khu Liên hợp Gang thép Dung Quất đi vào hoạt động trong tháng 8, giúp tháo bỏ hạn chế công suất. Dây chuyền cán thép đầu tiên của KLH Dung Quất với công suất 600.000 tấn/năm sẽ đi vào hoạt động vào cuối tháng 8 năm nay. Lò BOF đầu tiên theo kế hoạch sẽ được đưa vào hoạt động trong Quý 1/2019 và lò BOF thứ hai sẽ được đưa vào hoạt động 3 tháng sau đó. Hai lò cao mới này sẽ giúp nâng công suất thiết kế mảng thép của HPG lên 4.0 triệu tấn/năm vào giữa năm 2019.

• Biên LN được kỳ vọng sẽ ổn định trong nửa cuối năm 2018 nhờ vào giá bán thép giữ mức cao. Giá bán thép trung bình của HPG trong nửa đầu năm 2018 tăng 24% so với cùng kỳ năm ngoái, đạt mức 13,5VND triệu/tấn, trong khi đó giá quặng sắt giảm 12% cùng kỳ.

• Năm 2018, Hòa Phát đặt mục tiêu 55.000 tỷ đồng doanh thu và 8.050 tỷ đồng lợi nhuận sau thuế. Đồng thời, HPG đang đẩy nhanh tiến độ nhằm hoàn thành toàn bộ dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất quy mô 4 triệu tấn/năm vào cuối năm 2019, trong đó dây chuyền cán thép đầu tiên sẽ được đưa vào hoạt động ngay trong tháng 8/2018, góp phần cán đích 2,3 triệu tấn thép xây dựng trong năm nay.

Nguồn: Brokers

176a9d60-5bcd-4a9e-a1b7-a78ddde148ca|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: HPG

Stocks