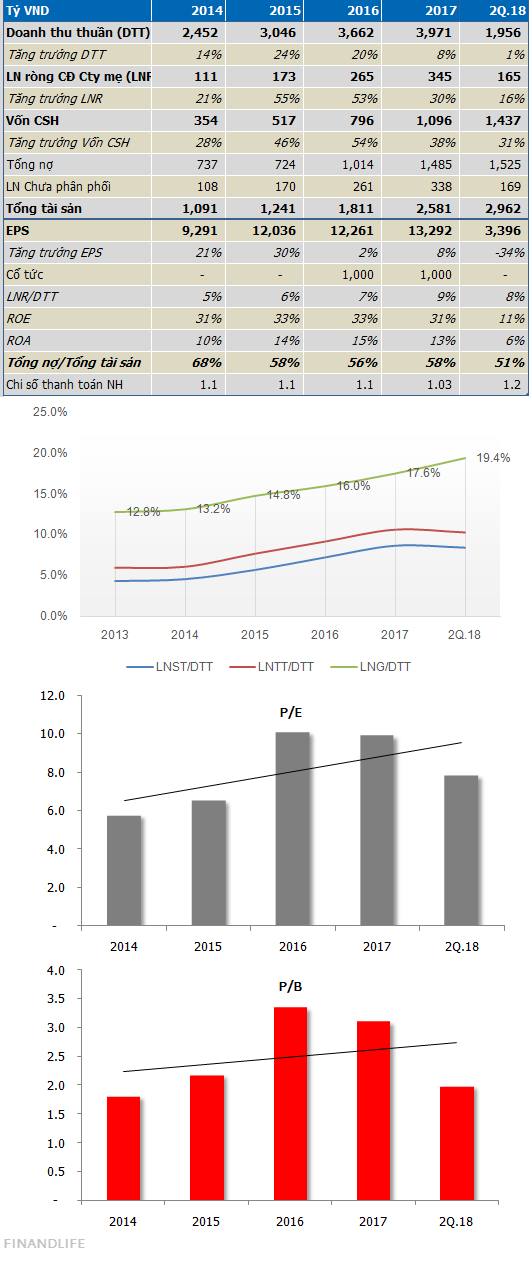

DTT 1H2018 2k tỷ, +1%, hoàn thành 41% kế hoạch năm

LNST 1H2018 165 tỷ, +16%yoy, hoàn thành 43% kế hoạch năm

VCSH 1.43k tỷ, +31% YTD

Tổng nợ 1.5k tỷ

Nợ/Tổng tài sản 51%, giảm so với 58% cuối 2017

Nợ ròng/CP so với giá cổ phiếu đang về vùng thấp nhất lịch sử

Biên lợi nhuận gộp tiếp tục tăng, từ 12.8% 2013, lên 13.2% 2014, lên 14.8% 2015, lên 16% 2016, lên 17.6% 2017, lên 19.4% 1H2018. Sự thay đổi biên lợi gộp một phần lớn đến từ việc thay đổi cơ cấu kinh doanh từ mảng biên thấp sang mảng biên cao.

Tốc độ tăng trưởng doanh thu không theo kịp tốc độ tăng trưởng phải thu và tồn kho trong 2016, 2017 và 1H2018 hàm chứa khả năng suy giảm tốc độ tăng trưởng kinh doanh, điều đó đã diễn ra, và có lẽ sẽ còn diễn ra tiếp.

Vốn dĩ quen thuộc với tốc độ tăng trưởng earning 50%/năm, nhà đầu tư có lẽ bị sốc khi growth chỉ còn 30% 2017 và chỉ còn 16% 1H2018, điều đó, làm cổ phiếu suy giảm không phanh, giờ này 1 năm trước giá khoảng 84k đồng/cp, thì nay chỉ còn 58k đồng/cp.

Chính hành động thái quá nhà đầu tư làm PTB, cổ phiếu được biết đến là cp giá trị và tăng trưởng cao, luôn giao dịch cao hơn so với Fair nhiều năm trước, về vùng discount, đang giao dịch dưới khá xa so với giá trị. Giả sử PTB không tăng trưởng những năm tới, thì giá trị hợp lý cổ phiếu cũng phải 80k đồng/cp, nhưng hiện cp chỉ giao dịch ở 58k đồng/cp, tức discount tới gần 30%.

Giai đoạn chuyển tiếp từ doanh nghiệp tăng trưởng cao, sang tăng trưởng vừa, và không tăng trưởng luôn tạo ra cú sốc, PTB đang ở giai đoạn chuyển tiếp đầu tiên, giai đoạn tiếp theo là tăng trưởng vừa, nhưng giá cổ phiếu đã discount 30% so với Fair, thị trường đang bất hợp lý.

FINANDLIFE