Đây là một bài viết khá nhiều thông tin cập nhật tình hình ngành thủy sản Việt Nam hiện nay trên DNSG, rất đáng đọc. Link gốc ở đây.

Nội dung chính: Ngành thủy sản Việt Nam tuy đã trải qua rất nhiều khó khăn những năm trước, nhưng đến 2013, tình hình đã có sự cải thiện đáng kể. Sự cải thiện này đến nhiều từ con tôm hơn là con cá và sự cải thiện đó phần nhiều đến từ yếu tố bên ngoài. Trong năm 2013, do dịch bệnh, mất mùa ở một số quốc gia nuôi trồng lớn trên thế giới làm nguồn cung suy giảm mạnh, do đó, một số rào cản kỹ thuật và hạn ngạch đối với con tôm Việt Nam được nới lỏng đáng kể, theo đó, con tôm Việt Nam có điều kiện dễ dàng hơn để vào Nhật, vào Mỹ, vào EU và cả Trung Quốc. Lưu ý, tốc độ tăng trưởng của thị trường nhập khẩu thủy sản năm qua lớn nhất là Mỹ và Trung Quốc, về cơ bản, Trung Quốc vẫn là một nước sản xuất tôm lớn của thế giới, nhưng vì điều kiện không thuận lợi, mà năm qua quốc gia này phải nhập 1 lượng lớn thủy sản của Việt Nam, điều đó, không có gì đảm bảo sự ổn định trong kim ngạch xuất khẩu của Việt Nam về thủy sản đối với thị trường này.

Trao đổi với một người làm trong nghề tôi được biết “lĩnh vực thủy sản vẫn sẽ là mỏ vàng của Việt Nam, ngành nghề này vẫn sẽ còn một khoảng trống mênh mông phía trước để phát triển”, hãy để xem.

--------------------------------------------------------------------

Vượt qua những sóng gió của năm được cho là “đại nạn”, kết quả kinh doanh 2013 của những tên tuổi lớn trong lĩnh vực xuất khẩu thủy sản vừa công bố mới đây đã phần nào khẳng định ưu thế vượt trội về quy mô của những doanh nghiệp (DN) lớn nhất trong ngành này như Minh Phú, Stapimex, Vĩnh Hoàn...

Sau khi hàng loạt doanh nghiệp thủy sản phá sản, cuộc đua trên thị trường chỉ thực sự diễn ra ở một vài tên tuổi lớn nhất.

Đua khép kín

Theo số liệu từ Hiệp hội Chế biến và Xuất khẩu thủy sản Việt Nam (VASEP), kết quả xuất khẩu thủy sản 2 tháng đầu năm 2014 vượt mức 1 tỷ USD. Trong đó, sự đóng góp của những đơn vị đầu ngành chiếm tỷ lệ khá lớn.

Chia sẻ về vấn đề này, ông Trương Đình Hòe, Tổng thư ký VASEP, cho biết, dù thị trường xuất khẩu thủy sản thời gian qua có nhiều biến động nhưng vị trí của những DN đầu ngành vẫn không lay chuyển. Hiện, thị trường đang chú trọng đến hai yếu tố chất lượng và sức khỏe người tiêu dùng. Riêng tôm vẫn đóng vai trò chủ lực trong xuất thủy sản khi được bán với giá cao, được nhiều nhà nhập khẩu săn đón.

“Năm nay, chúng tôi tin sẽ đạt con số xuất khẩu như kế hoạch đề ra, từ 6,7 - 6,8 tỷ USD, trong đó xuất khẩu tôm kỳ vọng sẽ đạt được con số bằng hoặc cao hơn năm qua, khoảng 3,1 tỷ USD”, ông Hòe nhận định.

Thực tế, giới đầu tư còn đang nghi vấn về việc rời sàn của Tập đoàn Thủy sản Minh Phú (Minh Phu Corp), thì mới đây, báo cáo tài chính hợp nhất cho thấy, quý IV/2013, doanh thu thuần của Minh Phu Corp ở mức 3.782 tỷ đồng, tăng 78%. Lợi nhuận gộp đạt 345 tỷ đồng, tăng 47%, lũy kế cả năm 2013. Doanh thu thuần đạt 11.112 tỷ đồng, tăng 40% so với cùng kỳ năm 2012. Trong đó, ở quý IV/2013, lãi ròng 114 tỷ đồng, tăng gần gấp 10 lần so với với con số khiêm tốn 11,98 tỷ đồng cùng kỳ năm 2012, lũy kế cả năm là 270 tỷ đồng, tăng gấp 16 lần so với 16,8 tỷ đồng của năm 2012.

Đây được xem là mức doanh thu cao nhất của Minh Phú từ năm 2006 đến nay. Bên cạnh đó, mới đây, Minh Phu Corp đã đầu tư 3,9 tỷ đồng vào Công ty TNHH Dịch vụ kỹ thuật nuôi trồng thủy sản Minh Phú Aquamekong, để nắm giữ 48,7% vốn công ty này và tạo vòng khép kín từ con giống - nuôi - xuất khẩu.

Ngoài Minh Phu Corp, Công ty CP Vĩnh Hoàn cũng tiên phong trong việc hoàn thiện chuỗi sản xuất khép kín nhiều năm trước.

Theo bà Trương Thị Lệ Khanh, Chủ tịch HĐQT Vĩnh Hoàn, các Công ty Vĩnh Hoàn 1, 2, 3, 4 và 5 lần lượt ra đời trong những năm 2007, 2011 và 2012 đã giúp Vĩnh Hoàn hoàn thiện chuỗi khép kín từ ương giống, nuôi, sản xuất thức ăn đến chế biến và xuất khẩu cá tra thành phẩm. Hiện tại, vùng nuôi của Vĩnh Hoàn đã có khả năng đáp ứng đến 70% nhu cầu nguyên liệu chế biến xuất khẩu.

Vĩnh Hoàn còn là DN Việt Nam đầu tiên sản xuất collagen từ da cá và là DN cá tra duy nhất mở công ty con tại Mỹ để đảm nhận khâu phân phối và nâng cao giá trị sản phẩm. Có thể thấy, việc đầu tư nghiêm túc đã giúp Vĩnh Hoàn sở hữu nhiều chứng nhận quốc tế về chất lượng sản phẩm như ASC, Global GAP, AquaGAP, ISO...

Theo báo cáo phân tích của Công ty Chứng khoán Bảo Việt cuối năm ngoái, lợi thế dẫn đầu thị phần ngành cá tra (10%), lợi thế chuỗi khép kín và những ưu thế về năng lực quản lý, về công nghệ kỹ thuật đã giúp Vĩnh Hoàn vượt hẳn các DN quy mô nhỏ và vừa trong việc thu mua nguyên liệu cũng như thâm nhập các thị trường lớn.

Cá lớn vẫy vùng

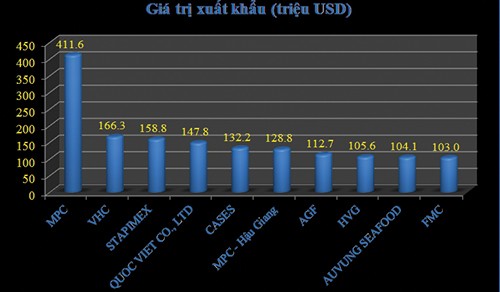

So sánh các DN cùng ngành, thống kê từ Tổng cục Hải quan cho thấy, trong năm 2013, Vĩnh Hoàn đứng thứ 2 trong top 5 DN xuất khẩu thủy sản lớn nhất Việt Nam. Giá trị xuất khẩu thủy sản của Vĩnh Hoàn năm 2013 là 166,3 triệu USD, chiếm 2,41% tổng kim ngạch xuất khẩu thủy sản cả nước. So với năm 2012, kim ngạch xuất khẩu cá fillet của Vĩnh Hoàn đã tăng 7,2% và vượt chỉ tiêu kế hoạch xuất khẩu cả năm mà công ty đề ra.

Chỉ 3 năm sau khi thành lập (năm 2000), Vĩnh Hoàn đã được cấp mã xuất khẩu sang thị trường châu Âu (EU). Tính đến hết năm 2012, Vĩnh Hoàn đã có mặt ở 42 quốc gia. Riêng thị trường EU và Mỹ đã và đang chiếm hơn 70 - 75% thị phần xuất khẩu của Vĩnh Hoàn.

Theo các báo cáo thường niên của Vĩnh Hoàn, từ năm 2011, dù thị trường xuất khẩu thủy sản có nhiều biến động, cơ cấu xuất khẩu thủy sản của Vĩnh Hoàn vẫn ổn định. Ba năm gần đây, Mỹ là thị trường chủ lực, chiếm 48 - 49% thị phần xuất khẩu thủy sản của Vĩnh Hoàn, còn EU là thị trường xuất khẩu lớn thứ 2, chiếm 28 - 29% doanh thu xuất khẩu. Ngoài ra, Úc, Hồng Kông, Canada cũng là các thị trường xuất khẩu thủy sản của DN này. Tỷ lệ doanh thu xuất khẩu chiếm lần lượt là 7% (Úc), 6% (Hồng Kông) và 5% (Canada).

Theo báo cáo quản trị năm 2013 của VHC trong năm 2013 đã rót vốn vào công ty Lương thực Vĩnh Hoàn 2 và công ty CP Vĩnh Hoàn Collagen 5. Nhờ vậy, các dây chuyền sản xuất gạo ở Vĩnh Hoàn đã hoàn thiện và Vĩnh Hoàn cũng đã khởi công nhà máy collagen trong đầu năm qua. Ngoài ra, trong năm 2013, Vĩnh Hoàn đã mua lại xướng bột cá, mỡ cá từ công ty con. Theo kế hoạch, collagen sẽ góp thêm 35 tỷ đồng vào lợi nhuận năm 2014 của Công ty. Đến năm 2015, con số này là 49 tỷ đồng và 118 tỷ đồng cho năm 2016.

Vị thế của hai “ông lớn” Minh Phú và Vĩnh Hoàn hầu như đã được giữ vững, thậm chí còn có tính bứt phá, với lũy kế lãi ròng tăng vọt. Trong khi đó, Công ty CP Thủy sản Hùng Vương (HVG) với sự công bố rầm rộ vào thời điểm tháng 5/2013, khi táo bạo với mục tiêu tăng vốn nuôi tôm. Cụ thể là phát hành thêm 41 triệu cổ phiếu trong năm 2013, tăng vốn lên 1.200 tỷ đồng để huy động vốn nuôi tôm và con số này sẽ được nâng lên 2.000 tỷ đồng vào năm 2015. Đây cũng là thời điểm HVG hướng đến mục tiêu đạt tổng kim ngạch xuất khẩu (tôm và cá da trơn) 3 tỷ USD.

Theo giới phân tích, việc chiếm lĩnh 2 thị trường Mỹ và EU thể hiện năng lực cạnh tranh cũng như chất lượng sản phẩm của các DN thủy sản đầu ngành. Tuy nhiên, các chuyên gia cho rằng, việc phụ thuộc vào 2 thị trường lớn cũng tạo ra rủi ro tiềm tàng liên quan đến các rào cản kỹ thuật.

Đơn cử ở Mỹ, sau thời gian được hưởng thuế chống bán phá giá bằng 0, theo phán quyết sơ bộ cho năm hành chính thứ 8 (POR 8) của Bộ Thương mại Mỹ (DOC), Công ty Vĩnh Hoàn (VHC) đã bị áp thuế 0,19 USD/kg. Ở năm thứ 9 (POR 9), VHC có thể sẽ bị áp mức thuế 0,42 USD/kg. Tuy đây là mức thuế thấp nhất so với các DN khác nhưng vẫn sẽ ảnh hưởng tới lợi nhuận của VHC trong năm 2014.

Dù vậy, giới phân tích cũng nói thêm VHC vẫn có nhiều cơ hội để mở rộng thị trường xuất khẩu thủy sản, nhất là ở thị trường Mỹ. Vì khi DOC áp thuế chống bán phá giá cho Hùng Vương, Agrifish (AGF) ở năm hành chính thứ 9 (POR 9) là 2,15 USD/kg, hai công ty này sẽ gặp nhiều khó khăn và khó trụ được tại thị trường Mỹ. Mức thuế này sẽ “ăn hết” vào lợi nhuận.

Được biết, giá xuất khẩu cá tra trung bình vào Mỹ của AGF đang là 3 - 3,5 USD/kg và thị trường Mỹ đang chiếm 45% doanh thu của AGF, 19% doanh thu của HVG.

Biểu đồ giá trị xuất khẩu của các doanh nghiệp thủy sản Việt Nam.

Lợi thế cho tôm Việt

Mỹ và EU là hai thị trường có giá bán cá tra cao nhất thế giới, nhưng cũng có yêu cầu rất cao về chất lượng và an toàn thực phẩm. Tuy nhiên, DN xuất khẩu thủy sản Việt Nam đang đứng trước hàng loạt cơ hội mới.

Đánh giá về cơ hội của từng thị trường, ông Trần Văn Phẩm, Tổng giám đốc Công ty CP Thủy sản Sóc Trăng (Stapimex), cho rằng, ở thị trường Mỹ, EU, rủi ro cho DN thường liên quan đến an toàn thực phẩm. Có quá nhiều tiêu chuẩn ngặt nghèo được đặt ra, và mặc định những sự cố rủi ro từ an toàn thực phẩm mà Mỹ, EU ban bố như kiểu “trời kêu ai nấy dạ”, rất khó lường trước.

Ngoài ra, tôm bị bơm tạp chất cũng khiến các thị trường khó tính này e dè và tăng cường kiểm tra, thiết lập các rào cản kỹ thuật. Nhưng nếu DN nỗ lực tạo sản phẩm chất lượng cao, ông Phẩm đánh giá, cơ hội cho con tôm Việt Nam vào Mỹ, EU sẽ sáng sủa vì nhu cầu tôm ở các thị trường này cao trong khi việc nuôi tôm ở Mỹ lại giảm.

Yếu tố tích cực là EU đã gỡ bỏ ưu đãi thuế cho tôm từ Thái Lan nên tôm Việt Nam có cơ hội cạnh tranh để mở rộng thị trường tại EU.

Riêng với thị trường Trung Quốc, Tổng giám đốc Stapimex chia sẻ, tuy đã trở thành nhà nhập khẩu thủy sản lớn thứ 4 của Việt Nam và là yếu tố gây tăng trưởng bất ngờ cho ngành tôm trong năm qua nhưng đây là thị trường còn nhiều rủi ro, bất ổn.

“Cần chú ý, Trung Quốc cũng là thị trường sản xuất tôm lớn của thế giới. Năm 2013, vùng nuôi tôm của Trung Quốc gặp khó nên sản lượng không đáp ứng được nhu cầu tiêu dùng dẫn đến phải nhập khẩu. Sang năm 2014, nếu việc nuôi tôm của Trung Quốc ổn định, quốc gia này có thể sẽ không nhập khẩu tôm Việt Nam nữa”, ông Phẩm, nhấn mạnh.

Cùng quan điểm này, các chuyên gia cũng cho rằng, cũng giống như Việt Nam, người Trung Quốc không cầu kỳ trong chọn tôm, dẫn tới việc nhập tôm của Trung Quốc cũng dễ dãi. Nếu DN Việt Nam vẫn mãi mê với thị trường này, có thể sẽ tự hạ thấp tiêu chuẩn và sẽ mất dần uy tín là thị trường cung cấp tôm chất lượng cao cho các nước phát triển.

Theo ông Phẩm, thực tế, trong năm 2013, giá tôm bị đẩy lên cao nhờ nhiều vào yếu tố ngoại lực. Tại một số thị trường sản xuất tôm lớn như: Thái Lan, Ấn Độ, Trung Quốc, Malaysia, Mexico... đã diễn ra tình trạng khan hiếm cung hàng do thiên tai, dịch bệnh. Mặt khác, vào tháng 9/2013, DOC cũng khẳng định tôm của Việt Nam không bán phá giá và 33 DN của Việt Nam được hưởng thuế suất bằng 0%...

Tất cả là những yếu tố thuận lợi để xuất khẩu tôm tăng tốc. Thêm vấn đề đáng quan tâm là năm 2013, lần đầu tiên xuất khẩu tôm thẻ chân trắng vượt qua tôm sú.

Đánh điểm và đánh lẻ

Chia sẻ về cách phân bố thị trường, đại diện Stapimex, cho biết, nhiều năm qua, Stapimex luôn là một trong những DN thủy sản hàng đầu của Việt Nam về chế biến và xuất khẩu tôm, đặc biệt là tôm sú. Tính riêng từng công ty (không gộp công ty mẹ - con), năm 2013, Stapimex chỉ đứng sau Minh Phú và Vĩnh Hoàn về kim ngạch xuất khẩu thủy sản cả nước, với trị giá 158,8 triệu USD, tăng hơn 50% so với năm 2012 và tăng 82,5% so với kế hoạch đề ra. Đây là kết quả bất ngờ vì năm 2012, Stapimex không nằm trong top 5 công ty xuất khẩu thủy sản lớn nhất Việt Nam.

Về cơ cấu thị trường, ông Trần Văn Phẩm, Tổng giám đốc Stapimex, cho biết, Mỹ và Nhật Bản vẫn là hai thị trường trọng yếu của Stapimex. Cụ thể, Mỹ đang nắm 40% thị phần xuất khẩu của Stapimex còn Nhật Bản, Canada chiếm khoảng 30%. Tiếp theo là các thị trường EU, Hàn Quốc...

Song, ông Phẩm xác nhận, cơ cấu thị trường xuất khẩu này của Stapimex không thay đổi nhiều so với các năm trước. Tương tự, sản lượng xuất khẩu của Stapimex trong năm qua cũng không có sự đột biến, chỉ tăng khoảng 15%. Nhưng nhờ mức giá xuất khẩu tôm tăng 30% mà kim ngạch xuất khẩu của Stapimex đã tăng mạnh.

Ngoài ra, theo ông Phẩm, yếu tố giúp tăng kim ngạch xuất khẩu tôm trong năm 2013 còn do nhiều DN đã thay đổi trong cách nuôi tôm. Ước tính, kích cỡ con tôm đã tăng được 10% so với kích cỡ tôm nuôi trước đó.

Trong năm 2014, ông Trần Văn Phẩm hy vọng Công ty sẽ đạt được chuỗi hệ thống tốt đều, nuôi được nhiều tôm hơn, gia tăng lợi thế cạnh tranh. Dự kiến Stapimex sẽ có kim ngạch xuất khẩu tăng 10 - 15% so với năm 2013. Kế hoạch này còn phải đợi cổ đông thông qua nhưng nhìn trên tổng thể các điều kiện nội - ngoại lực, Stapimex có cơ sở để tin tưởng vào con tôm trong năm 2014 sẽ tiếp tục thuận lợi.

Hiện, thị trường Nhật cũng đang được nhiều DN thủy sản hướng đến, thế nhưng, chia sẻ từ người trong cuộc lại cho rằng, “dù Nhật Bản là thị trường quan trọng thứ 2 của Stapimex và Nhật Bản đang nới lỏng hơn các quy định trong nhập khẩu tôm từ Việt Nam nhưng không còn là thị trường hấp dẫn cho Stapimex nói riêng và các DN tôm nói chung. Bởi vì, người Nhật có xu hướng hạn chế những thực phẩm giàu đạm như con tôm để giữ gìn sức khỏe. Cơ cấu dân số nghiêng về cao tuổi cộng với chính sách mở rộng đầu tư ra nước ngoài của Nhật đã khiến số người trẻ ở lại trên nước Nhật càng ít, nên cơ hội để con tôm Việt Nam phát triển rõ ràng không cao”, ông Phẩm nói.

Ông Phẩm đánh giá trong 2 - 3 năm tới, Mỹ, Canada và Hàn Quốc là 3 thị trường nhắm đến của Stapimex và sẽ là những thị trường hấp dẫn của con tôm Việt Nam. Trong khi đó, đối với Hùng Vương (có mặt trên 60 thị trường trên thế giới) thì EU, Mỹ vẫn là hai thị trường trong điểm với tỷ lệ lần lượt là 40% và 20%. Ngoài ra, Mexico (12%), Nga (10%), Úc và một số thị trường (8%)...

Cơ hội mở rộng xuất khẩu cho Vĩnh Hoàn, Hùng Vương còn có thể đến từ cơ hội mới như TPP, FTA với EU... Nhưng xuất khẩu cá tra thường cho tỷ suất lợi nhuận không cao.

Một chuyên gia trong ngành nhận định, cá tra nói riêng và cá da trơn của Việt Nam nói chung đã cạnh tranh trực tiếp với cá da trơn ở Mỹ. Vì thế, từ năm 2008, ngành cá tra Việt Nam luôn gặp khó ở thị trường này và thường xuyên phải đối diện với các rào cản, rủi ro từ những luật lệ, chính sách mới được ban hành để bảo vệ thị trường nội địa Mỹ.

Đây cũng là lý do mà Vĩnh Hoàn vẫn duy trì vị thế trong ngành cá tra nhưng xu hướng phát triển là tìm cách gia tăng thêm lợi nhuận từ kinh doanh phế phẩm, sản xuất gạo và collagen.

Theo số liệu thống kê của Hải quan Việt Nam, năm 2013, kim ngạch xuất khẩu thủy sản của Việt Nam đạt hơn 6,72 tỷ USD, tăng 9,6% so với năm 2012. Mỹ, EU, Nhật Bản, Trung Quốc, Hàn Quốc là những bạn hàng lớn nhất của ngành. Tuy nhiên, chỉ có thị trường Trung Quốc, Mỹ là có tốc độ tăng trưởng mạnh, hơn 25%.

Thống kê cho thấy, gần 73% giá trị xuất khẩu thuộc về 100 doanh nghiệp thủy sản. Trong đó, dẫn đầu vẫn là Công ty CP Tập đoàn Thủy sản Minh Phú (MCK: MPC) với tỷ lệ 5,97%, nếu tính luôn cả Minh Phú - Hậu Giang, một công ty con của MPC, kim ngạch xuất khẩu của MPC chiếm 7,84% tổng giá trị xuất khẩu của ngành, tương đương gần 540 triệu USD. Tiếp sau MPC là Công ty CP Vĩnh Hoàn (MCK: VHC), với giá trị xuất khẩu năm 2013 đạt 166,3 triệu USD, chiếm tỷ lệ 2,41%. Đây có thể xem là DN xuất khẩu cá tra, cá ba sa lớn nhất Việt Nam.

Nguồn: finandlife|DNSG,Xuân Hòa, Đỗ Phương