Theo thông cáo báo chí chính thức của Ngân hàng nhà nước Việt Nam vào ngày 17/03/2014, lãi suất tái cấp vốn sẽ giảm từ 7% xuống 6.5%/năm; lãi suất tái chiết khấu giảm từ 5% xuống 4.5%/năm; lãi suất huy động vốn từ 1 đến 6 tháng giảm từ 7% xuống 6%/năm. Đây là lần giảm đầu tiên kể từ 8 tháng qua.

Biểu đồ 1: Đường cong trái phiếu Việt Nam qua các thời kỳ

.png)

Đây là động thái khá bất ngờ, đặc biệt trong bối cảnh mặt bằng lãi suất đang rất thấp như hiện nay. Việc tiếp tục cắt giảm lãi suất cho thấy tình hình dư thừa vốn trong nền kinh tế đang khá báo động. Tiền đáo hạn các trái phiếu chính phủ trong quý 1 khá lớn trong khi đó việc đẩy mạnh cho vay gặp nhiều khó khăn, thể hiện qua con số tăng trưởng tín dụng 2 tháng đầu năm âm 1.66%.

Theo con số của một chuyên gia nguồn vốn, số lượng trái phiếu Bộ Tài Chính phát hành trong quý 1 đâu đó khoảng 80 ngàn tỷ đồng, đạt 36% kế hoạch phát hành của cả năm 2014. Nhưng con số đó không bỏ bèn gì so với khối lượng vốn ứ đọng trong hệ thống ngân hàng.

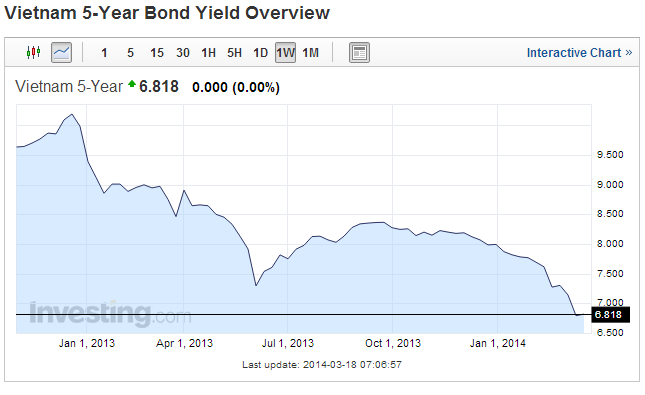

Biểu đồ 2: Biểu đồ yield trái phiếu Việt Nam 5 năm thời gian qua

Điều đó có nghĩa gì?

Thị trường tiền tệ và thị trường vốn có mức độ liên thông khá cao. Do vậy, việc dư thừa vốn trong hệ thống ngân hàng cùng với mức lãi suất đang rất thấp sẽ cho thấy 2 xung lực lớn tác động đến thị trường chứng khoán. Xung lực thứ 1, dòng tiền của những tổ chức đầu tư tài chính lớn và từ hoạt động cấp tín dụng sẽ tiếp tục chảy vào thị trường chứng khoán. Xung lực thứ 2, dòng tiền mới hoàn toàn từ những người gửi tiết kiệm đã chán ngấy với lãi suất “bố thí” của các nhà banks, rút ra để bỏ vào kênh đầu tư chứng khoán.

Còn nếu tiếp cận dưới góc nhìn định giá, giá chứng khoán sẽ phụ thuộc vào dòng tiền được tạo ra bởi doanh nghiệp, tốc độ tăng trưởng và mức độ rủi ro. Việc lãi suất giảm ngay lập tức tác động vào tỷ suất chiết khấu làm giảm rủi ro, và về lâu dài sẽ tác động tốt đến dòng tiền của doanh nghiệp.

Khi lãi suất giảm làm lãi suất phi rủi ro và chi phí sử dụng nợ giảm theo dẫn đến tỷ suất chiết khấu cũng thay đổi theo hướng có lợi. Sự truyền dẫn đó được thể hiện qua công thức sau:

WACC=Cơ cấu nợ*Rd+Cơ cấu vốn cổ phần*Re

v WACC: chi phí sử dụng vốn trung bình

v Rd: chi phí sử dụng nợ

v Re: chi phí sử dụng vốn [Re=Rf+Beta(Rm-Rf)]

Khi lãi suất giảm làm chi phí sử dụng vốn của doanh nghiệp giảm làm thu nhập của doanh nghiệp có thể được cải thiện. Ngoài ra, chi phí sử dụng nợ giảm có thể khuyến khích doanh nghiệp tăng cường sử dụng đòn bẩy tài chính, giúp thu nhập tương lai có thể tăng lên.

Theo công thức định giá chứng khoán, ta có:

P=FCFF/WACC

v P: giá chứng khoán

v FCFF: dòng tiền tự do của công ty

Trên đây là công thức rút gọn định giá tài sản trong trường hợp dòng tiền cố định. Theo công thức này, giá chứng khoán sẽ tăng lên khi FCFF tăng lên hoặc WACC giảm xuống. Và cả 2 điều kiện này đều xảy ra nếu lãi suất hạ trong bối cảnh hiện nay (tất nhiên tôi xin phép bỏ qua những tình trạng kinh tế đặc biệt khi lãi suất giảm nhưng doanh nghiệp không tăng cường sử dụng nợ, không tăng dòng tiền sau đó…).

Điều đó có nghĩa là, động thái hạ lãi suất sẽ tạo ra những xung lực giao thoa trong việc thúc đẩy giá chứng khoán tăng cao. Vấn đề còn lại chỉ là mức độ tăng giá thế nào mà thôi.

Riêng về câu hỏi "chứng khoán sẽ tăng đến đâu?". Đây luôn là câu hỏi khó, nó bao gồm cả những yếu tố hợp lý và bất hợp lý (hành vi), tôi xin phép được trả lời trong những cập nhật sau.

Nguồn: finandlife