Số liệu vĩ mô Tháng 3/2014 tiếp tục cho thấy những dấu hiệu tích cực chứng tỏ nền kinh tế Việt Nam có thể đang dần phục hồi từ đáy, mặc dù tốc độ phục hồi còn tỏ ra khá chậm chạp.

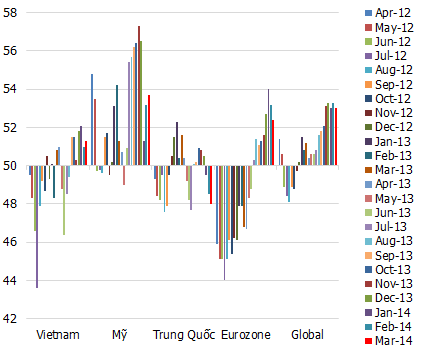

Chỉ số PMI ngành Sản xuất Việt Nam tháng 3/2014 tăng 0.3 điểm so với tháng trước lên mức 51.3 điểm. Đây là tháng thứ 7 liên tiếp lĩnh vực sản xuất trong nước ghi nhận sự cải thiện.

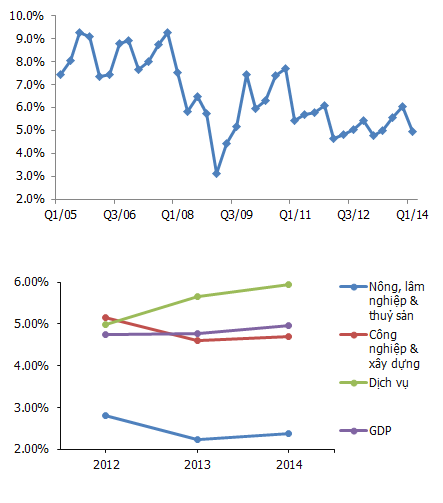

Tổng sản phẩm trong nước (GDP) quý 1/2014 ước tính tăng 4.96% so với cùng kỳ năm 2013, cao hơn mức tăng cùng kỳ của 2 năm trở lại đây (năm 2013 là 4.76%, năm 2012 là 4.75%).

Nhập khẩu nguyên vật liệu, máy móc thiết bị phục vụ sản xuất tiếp tục xu hướng tăng kể từ tháng 9/2013. Trong khi xuất khẩu tiếp tục là động lực cho tăng trưởng, giúp cho cán cân thanh toán thặng dư (Quý 1 xuất siêu 1 tỷ USD). Tỷ giá và thị trường ngoại hối cơ bản ổn định.

Môi trường kinh tế vĩ mô tiếp tục ổn định, lạm phát được kiểm soát ở mức thấp khi chỉ số CPI tháng 3 giảm0.44% so với tháng trước, tăng 0.8% so với tháng 12/2013 và tăng 4.39% so với cùng kỳ năm trước, là mức tăng thấp nhất kể từ năm 2005 trở lại đây.

Thanh khoản hệ thống ngân hàng dồi dào tạo điều kiện giảm mặt bằng lãi suất điều hành, lãi suất huy động và cho vay, thúc đẩy tăng trưởng tín dụng và giảm chi phí tài chính cho doanh nghiệp.

Tuy nhiên, nhìn chung tổng cầu vẫn chậm cải thiện, doanh thu bán lẻ không cải thiện nhiều so với cùng kỳ, tăng trưởng tín dụng ở mức thấp… khiến tốc độ tăng trưởng kinh tế chưa cao. Động lực tăng trưởng kinh tế trong nước vẫn phụ thuộc nhiều vào khu vực có vốn đầu tư nước ngoài.

----------------------

Chỉ số PMI việt nam và một số vùng lãnh thổ

Chỉ số PMI ngành Sản xuất Việt Nam tháng 3/2014 đạt 51.3 điểm tăng 0.3 điểm so với tháng trước. Đây là tháng thứ 7 liên tiếp lĩnh vực sản xuất trong nước ghi nhận sự cải thiện.

Nhu cầu cải thiện tiếp tục giúp số lượng đơn đặt hàng mới tháng này tăng mạnh với tốc độ tăng nhanh nhất 5 tháng trở lại đây. Số lượng đơn đặt hàng xuất khẩu mới cũng tăng trong tháng 3 sau khi giảm nhẹ trong tháng trước.

Số lượng đơn đặt hàng mới tăng giúp các công ty gia tăng sản lượng trong suốt 6 tháng qua, tốc độ gia tăng liên tiếp cải thiện qua từng tháng.

Lượng tồn kho hàng mua tháng này tiếp tục giảm nhẹ mặc dù hoạt động mua hàng hoá đầu vào tăng bảy tháng liên tục. Tồn kho thành phẩm tháng này cũng giảm mặc dù các thành viên tham gia khảo sát cho biết hàng hoá vẫn chủ yếu được giữ trong kho.

Giá đầu vào tiếp tục tăng trong tháng 3 tuy nhiên tốc độ tăng đã chậm lại (do giá thế giới giảm). Các nhà sản xuất đã giảm nhẹ giá cả đầu ra trước áp lực cạnh tranh mạnh mẽ.

Chỉ số PMI lĩnh vực sản xuất của Mỹ, khu vực EuroZone và chỉ số tổng hợp toàn cầu tháng này tiếp tục cho thấy sự cải thiện. Trong khi đó, chỉ số PMI tại Trung Quốc tháng này tiếp tục giảm về mức 48 điểm so với mức 48.5 điểm của tháng trước cho thấy tình trạng suy giảm của lĩnh vực sản xuất nước này.

Tăng trưởng GDP theo quý (so với cùng kỳ)

Tổng sản phẩm trong nước (GDP) quý I/2014 ước tính tăng 4.96% so với cùng kỳ năm 2013, cao hơn mức tăng cùng kỳ của 2 năm trở lại đây (năm 2013 là 4.76%, năm 2012 là 4.75%). Trong đó Khu vực nông, lâm nghiệp và thủy sản tăng 2.37% (quý 1/2013 tăng 2.24%), đóng góp 0.32 điểm phần trăm; khu vực công nghiệp và xây dựng tăng 4.69% (quý 1/2013 tăng 4.61%), đóng góp 1.88 điểm phần trăm; khu vực dịch vụ tăng 5.95% (quý 1/2013 tăng 5.65%), đóng góp 2.76 điểm phần trăm.

Số liệu trên cho thấy khu vực dịch vụ tiếp tục đóng góp nhiều nhất vào mức tăng trưởng chung. Một số ngành chiếm tỷ trọng lớn trong khu vực dịch vụ có mức tăng khá so với cùng kỳ năm 2013 là: Bán buôn và bán lẻ tăng 5.61%; dịch vụ lưu trú và ăn uống tăng 7.58%; hoạt động tài chính, ngân hàng và bảo hiểm tăng 5.91%

Trong khu vực công nghiệp và xây dựng, tuy mức tăng của cả khu vực không cao, nhưng ngành công nghiệp chế biến, chế tạo đạt mức tăng khá với 7.3%, cao hơn nhiều mức tăng cùng kỳ một số năm trước

Xuất khẩu theo tháng (Triệu usd)

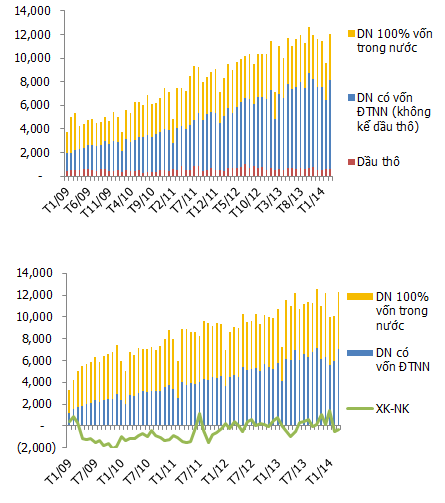

Xuất khẩu tháng 3 ước tính đạt 12 tỷ USD, tăng 25.8% so với tháng trước và tăng 14.6% so với cùng kỳ. Tính chung Quý 1, xuất khẩu đạt 33.3 tỷ USD, tăng 14.1% so với cùng kỳ. Trong đó, xuất khẩu của khu vực có vốn đầu tư nước ngoài chiếm 67.4% tổng kim ngạch xuất khẩu, tăng 16.3% so với cùng kỳ. Khu vực kinh tế trong nước chiếm 32.6%, tăng 9.8% so với cùng kỳ.

Một số mặt hàng xuất khẩu chủ lực có kim ngạch Quý 1 tăng cao là: Điện thoại các loại và linh kiện (+22.7%); dệt may (+21.9%); phương tiện vận tải và phụ tùng (+24.8%); giày dép (+25.9%); thuỷ sản (+35.3%); gỗ và sản phẩm gỗ (+23.3%)…

Nhập khẩu tháng 3 ước tính đạt 12.3 tỷ USD, tăng 21.9% so với tháng trước và tăng 12.2% so với cùng kỳ. Tính chung Quý 1, nhập khẩu ước tính đạt 32.3 tỷ USD, tăng 12.4% so với cùng kỳ.

Một số mặt hàng nhập khẩu lớn có kim ngạch tăng cao 2 tháng đâu năm là máy móc thiết bị, dụng cụ phụ tùng (+28.7%), điện thoại các loại và linh kiện (+23.9%), xăng dầu (+21.6%), vải (+13.3%)…

Xuất siêu Quý 1 ước tính đạt 1 tỷ USD bằng 3% tổng kim ngạch xuất khẩu. Xuất siêu chủ yếu nhờ đóng góp của khu vực có vốn đầu tư nước ngoài.

Thu hút vốn FDI (tỷ usd)

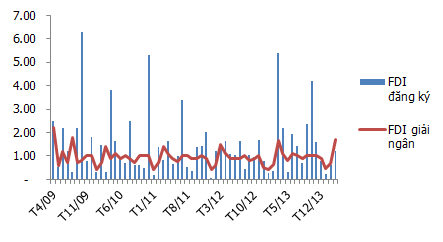

FDI đăng ký tháng 3 ước tính đạt 1.22 tỷ USD, nâng tổng mức FDI đăng kí Quý 1 lên 2.047 tỷ USD, giảm 38.6% so với cùng kỳ. FDI đăng ký thời gian qua chủ yếu tập trung vào ngành công nghiệp chế biến, chế tạo (69.9% tổng vốn đăng ký) và kinh doanh bất động sản (8.6%).

FDI giải ngân đến 20/03/2014 ước tính đạt 2.85 tỷ USD, tăng 5.6% so với cùng kỳ năm 2013.

Tăng trưởng tín dụng so với cuối năm trước

Tại phiên họp Chính phủ thường kỳ tháng 3, Thống đốc NHNN Nguyễn Văn Bình cho biết, sau 3 tháng huy động vốn vào hệ thống vẫn đang tăng mạnh. Tínhđến ngày 31/3, tín dụng đã tăng 1% so với cuối tháng 2 và tăng 0.01% so với cuối năm 2013.

Dự báo tốc độ tăng tín dụng sẽ mạnh dần trong các tháng tiếp theo, Thống đốc NHNN Nguyễn Văn Bình cho rằng, tăng trưởng tín dụng không đáng lo ngại và có thể đảm bảo mục tiêu đề ra là 12-14%.

Tồn kho so với cùng thời điểm năm trước

Chỉ số tồn kho ngành công nghiệp chế biến, chế tạo tại thời điểm 01/03/2014 tăng 13.4% so với cùng thời điểm năm trước, thấp hơn mức tăng cùng thời điểm một số năm trước.

Những ngành có chỉ số tồn kho cao so với cùng thời điểm năm trước gồm: Sản xuất thuốc lá và dược liệu (+61.4%), sản xuất kim loại (+126%), sản xuất sản phẩm từ kim loại đúc sẵn (+59.4%), sản xuất hoá chất và sản phẩm hoá chất (+54.2%)…

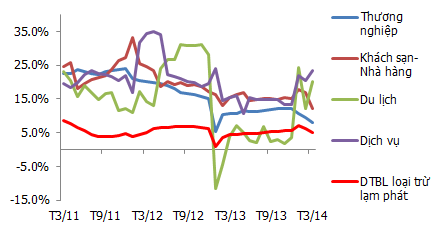

Tăng trưởng doanh thu bán lẻ so với cùng kỳ

Tổng doanh thu bán lẻ tháng 3 ước tính đạt 233.1 ngàn tỷ, tăng 2% so với tháng trước và tăng 10.1% so với cùng kỳ. Tính chung 3 tháng đầu năm, doanh thu bán lẻ tăng 10,2% so với cùng kỳ, nếu loại trừ yếu tố giá thì tăng 5.1%, cao hơn mức tăng của cùng kỳ 2 năm trước nhưng vẫn ở mức thấp

Trong các ngành kinh doanh, doanh thu bán lẻ ngành thương nghiệp chiếm 75.5%, tăng 8.1%; khách sạn nhà hàng chiếm 12.2%, tăng 12.1%; dịch vụ chiếm 11.3% tăng 23.5%; du lịch chiếm 1%, tăng 20.3%.

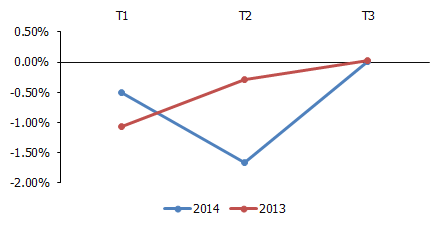

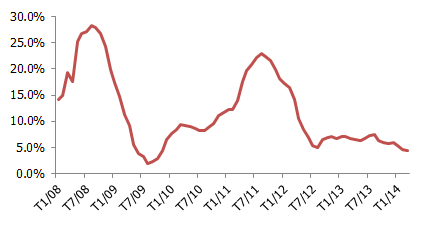

Tăng trưởng CPI so với tháng trước

Chỉ số giá tiêu dùng tháng 3/2014giảm0.44% so với tháng trước. Chỉ số giá tiêu dùng tháng này giảm sâu một mặt do nhu cầu tiêu dùng sau Tết Nguyên Đán giảm và giá các mặt hàng nhanh trở về mặt bằng trước Tết. Mặt khác, do kinh tế trong nước gặp khó khăn nên người dân có xu hướng tập trung mua sắm những mặt hàng thiết yếu phục vụ đời sống, sinh hoạt hàng ngày.

Trong các nhóm hàng hóa và dịch vụ, hàng ăn và dịch vụ ăn uống giảm mạnh nhất với 0.96%; nhà ở và vật liệu xây dựng giảm 0.74%; nhóm giao thông và nhóm bưu chính viễn thông cùng giảm 0.03%. Các nhóm hàng hóa và dịch vụ còn lại tăng nhẹ.

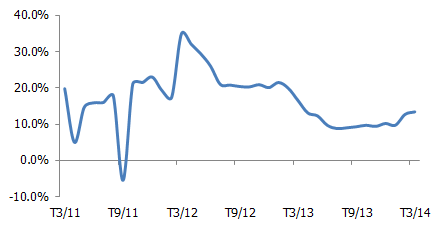

Tăng trưởng CPI so với cùng kỳ (theo tháng)

Chỉ số giá tiêu dùng tháng 3/2014 tăng 0.8% so với tháng 12/2013 và tăng 4.39% so với cùng kỳ năm trước. Chỉ số giá tiêu dùng bình quân Quý 1 năm nay tăng 4.83% so với bình quân cùng kỳ năm 2013. Đây là mức tăng thấp nhất trong 10 năm trở lại đây

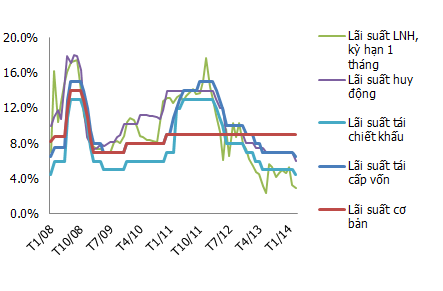

Diễn biến lãi suất

Ngày 17/3, Ngân hàng Nhà nước đã họp báo công bố các quyết định điều chính các mức lãi suất chủ chốt. Theo đó, lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm 1% xuống còn 6%/năm. Lãi suất tái cấp vốn và tái chiết khấugiảm 0.5% xuống còn 6.5%/năm và 4.5%/năm. Lãi suất huy động ngoại tệ USD cũng giảm 0.25% xuống còn 1%/năm.

Như vậy, sau gần 9 tháng và cũng là lần đầu tiên trong năm 2014, Ngân hàng Nhà nước đã giảm các lãi suất điều hành. Bước giảm 1%/năm ở trần lãi suất huy động VND là khá mạnh, nhưng phù hợp với diễn biến trên thị trường hiện nay.

Lãi suất trái phiếu chính phủ kì hạn 5 năm

Tháng 3/2014 thị trường trái phiếu sơ cấp huy động được gần 35 ngàn tỷ đồng tăng 40% so với tháng 2. Lãi suất huy động của trái phiếu kỳ hạn 2 năm dao động trong khoảng 5.59-6.10%/năm, trái phiếu 3 năm trong khoảng 6.05-7.30%/năm, 5 năm trong khoảng 7.08-7.80%/năm, 10 năm là 8.70%/năm…Nhìn chung lãi suất giảm 0.56%/năm so với lãi suất huy động tháng 2.

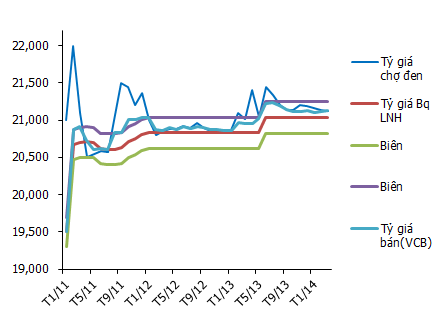

Tỷ giá

Tỷ giá và thị trường ngoại hối tháng này tiếp tục ổn định.

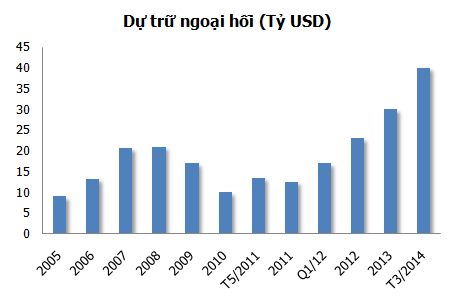

Dự trữ ngoại hối

Nguồn: finandlife|VFS Research