Công ty CP Đầu tư và Thương mại TNG (TNG) là một trong những doanh nghiệp dệt may có vị thế cao trong ngành. Trải qua những thăng trầm giai đoạn 2010-2013, TNG đang có sự hồi phục nhanh trong doanh thu và lợi nhuận nhờ chu kỳ ngành và lãi suất giảm.

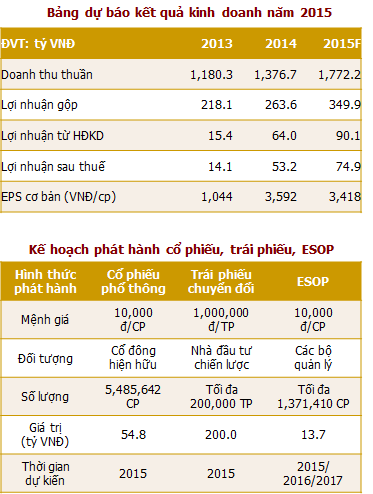

Theo ước tính của chúng tôi, năm 2015 nhiều khả năng TNG sẽ đạt được kế hoạch đề ra với doanh thu thuần (DTT) đạt 1,780 tỷ đồng (tăng 29% yoy) và lợi nhuận sau thuế (LNST) đạt 75 tỷ đồng (tăng 41% yoy). EPS 2015 vào khoảng 3,418 đồng/cp. Sử dụng kết hợp các phương pháp định giá so sánh và chiết khấu dòng tiền, chúng tôi xác định giá trị hợp lý của TNG vào khoảng 34,467 đ/cp, cao hơn 11.5% so với thị giá ngày 27/07/2015. Hai phiên gần đây TNG có bước tăng giá mạnh do thị trường kỳ vọng thông tin TPP sẽ chốt vào cuối tháng, để gia tăng mức độ sinh lời, chúng tôi khuyến nghị nhà đầu tư chỉ mua và nắm giữ dài hạn khi thị giá TNG điều chỉnh giảm về vùng 27,000 đ/cổ phiếu.

TNG đã và đang đi theo chiến lược đầu tư mở rộng nhanh bằng vốn vay và vốn huy động. Chiến lược này có thể giúp công ty tận dụng nhanh cơ hội của ngành nhưng cũng tồn tại rủi ro lớn nếu thị trường phát triển không như kỳ vọng hoặc lãi vay tăng nhanh trở lại. Chúng tôi sẽ cập nhật tình hình kinh doanh nếu có những thay đổi lớn.

-----------------------------

KẾT QUẢ KINH DOANH KHỞI ĐẦU 6T2015 ẤN TƯỢNG

KQKD 6 tháng đầu năm 2015 của TNG khá ấn tượng với DTT và LNST lần lượt đạt mức tăng trưởng 52% và 71% so với cùng kỳ năm 2014. Đây được xem là mức tăng cao so với mức tăng 10.3% của kim ngạch xuất khẩu (KNXK) dệt may 6T đầu năm. Bên cạnh đó, TNG thường duy trì tỷ lệ đòn bẩy tài chính cao (~70%) nên việc lãi suất giảm là yếu tố quan trọng giúp cải thiện biên lợi nhuận của doanh nghiệp.

Sản phẩm xuất khẩu chính của TNG là áo Jacket và quần Cargo short sang Mỹ (47%), EU (21%), Canada và Mexico (15%), Hàn Quốc (7%), Nhật Bản (6.5%) và thị trường khác (3.5%). Thống kê từ Vinatex, riêng mặt hàng áo Jacket, KNXK đã tăng nhanh những tháng đầu năm với mức tăng 18% yoy trong quý I và ước tăng 10% yoy trong quý II. Tuy nhiên KNXK quần short khiêm tốn hơn với mức tăng 1.4% yoy trong 6T đầu năm và dự báo tăng 10% yoy trong quý III. Với KQKD tích cực, có thể thấy TNG có được sức cạnh tranh lớn so với các doanh nghiệp khác trong ngành về quy mô và năng lực sản xuất.

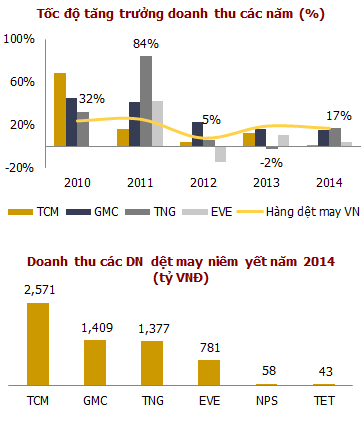

Hoạt động trong lĩnh vực thâm dụng lao động, TNG từng gặp khó khăn về thiếu hụt nhân công những năm 2012-2013 khiến hoạt động sản xuất suy giảm. Việc chú trọng hơn các chính sách hỗ trợ người lao động sau đó đã giúp TNG hồi phục sản xuất. Năm 2014 DTT và LNST cải thiện mạnh khi lần lượt tăng 17% và 2.8 lần so với năm 2013. Tháng 2 vừa qua, TNG đã đưa vào hoạt động nhà máy may Đại Từ (GĐ 1) với 10 chuyền may và dự kiến nâng lên 16 chuyền may trong năm nay, giúp tăng công suất thêm 10%. Đây là khu vực có lượng lao động dồi dào và đã được TNG đào tạo tay nghề thời gian qua.

Năm 2014, TNG thuộc TOP 10 DN dệt may Việt Nam tiêu biểu và đứng thứ 03 về doanh thu xuất khẩu trong số các DN dệt may đang niêm yết, đóng góp khoảng 0.3% tổng KNXK hàng dệt may.

BIÊN LỢI NHUẬN GỘP DUY TRÌ Ở MỨC CAO

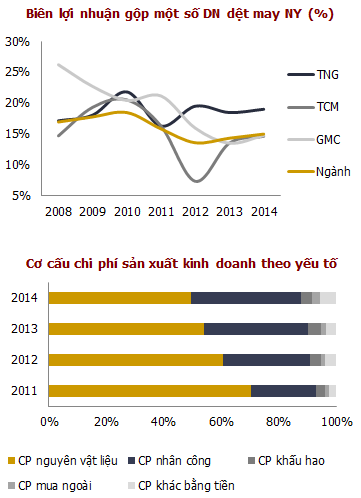

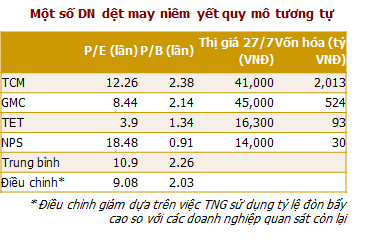

Hoạt động sản xuất kinh doanh của TNG tập trung từ khâu cắt may đến khi hoàn thành sản phẩm và giao cho khách hàng, đi kèm là một số mảng phụ trợ như giặt, chần bông, in, thêu và bao bì. Tuy nhiên, so với các DN dệt may niêm yết kể cả doanh nghiệp có quy trình sản xuất khép kín như TCM, TNG có được biên LN gộp khá cao.

Trong cơ cấu chi phí sản xuất kinh doanh của TNG, chi phí nhân công chiếm tỷ trọng lớn và tăng nhanh qua các năm. Nếu như năm 2011 tỷ lệ này là 22% thì đến năm 2014 là 38%. Con số này khá cao so với một số doanh nghiệp có quy mô tương đương và hoạt động chính trong mảng may như GMC 29%, còn TCM và HDM lần lượt là 12% và 22% do chuỗi hoạt động khép kín hơn và cơ cấu doanh thu từ mảng may chỉ đóp góp khoảng 50-60%. Có thể thấy TNG đang chú trọng thu hút nguồn nhân lực do cạnh tranh trong vùng cũng như chi các khoản đào tạo tay nghề từ đầu cho công nhân. Thời gian tới, chi phí nhân công kỳ vọng sẽ duy trì ổn định hơn khi các công nhân đã lành nghề bù đắp xu hướng ngày càng tăng trong mức lương.

Việc giá bông thế giới tiếp tục duy trì ở mặt bằng thấp do nguồn cung dư thừa trong khi nhu cầu yếu đi ở thị trường lớn Trung Quốc cũng kéo theo sự giảm giá của các mặt hàng vải, nguyên phụ liệu khác. Điều này giúp TNG bù đắp sự tăng lên trong chi phí nhân công trong thời gian qua và giá bông được dự kiến chưa thể tăng lại trong thời gian dài tới.

Kết quả kinh doanh trong 6T đầu năm 2015, biên LN gộp của TNG duy trì ổn định với 20.1% (xấp xỉ mức 20.5% của cùng kỳ năm trước).

BIÊN LỢI NHUẬN RÒNG MỎNG NHƯNG ĐANG CẢI THIỆN

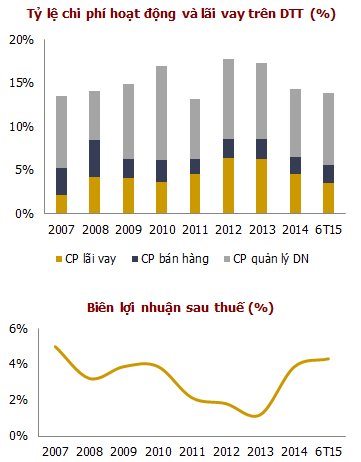

Mặc dù TNG có biên lợi nhuận gộp khá tốt nhưng các khoản chi phí lớn từ lãi vay, chi phí quản lý doanh nghiệp (QLDN),… đã ăn mòn nhiều lợi nhuận khiến biên LNST của TNG khá mỏng.

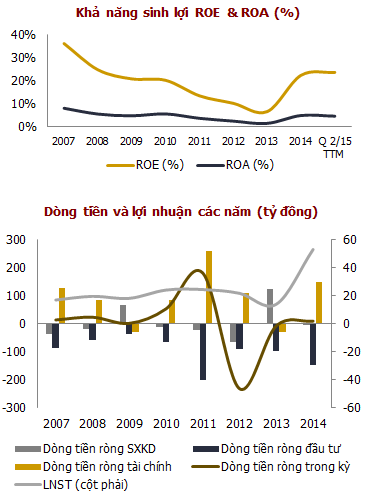

Cụ thể, giai đoạn 2011-2013, TNG tăng tỷ lệ vay nợ lên mức cao (khoảng 68% tổng tài sản) để phục vụ các dự án đầu tư mở rộng trong khi mặt bằng lãi suất ở mức cao khiến chi phí lãi vay/doanh thu thuần đã tăng vọt từ 3.7% trong 2010 lên 4.5-6.3%. Bên cạnh đó, chi phí QLDN của TNG thường xuyên ở mức cao lên đến 8-9% doanh thu. Do đó, lợi nhuận sau thuế của TNG giai đoạn này đã liên tục giảm với mức giảm bình quân 17%/năm. Biên LNST xuống mức thấp chỉ còn khoảng 1.2%-2%.

Đến năm 2014, nhờ mặt bằng lãi suất đã giảm khoảng 1.5-2% và tiếp tục duy trì ổn định đến nay đã có những đóng góp quan trọng trong việc cải thiện biên lợi nhuận ròng của TNG khi đạt mức 3.9% trong năm 2014 và tiếp tục cải thiện lên 4.3% trong 6T đầu năm 2015. Theo đó, LNST đã có mức tăng ấn tượng khi tăng gấp 2.3 lần trong năm 2014 và tăng 71% so với cùng kỳ năm trước trong 6T 2015.

Các hệ số về khả năng sinh lời trên vốn chủ sở hữu ROE và trên tổng tài sản ROA xuống thấp những năm 2011-2013 theo đó hồi phục đáng kể trong năm 2014 khi lần lượt đạt 22% và 5% (năm 2013 chỉ là 7% và 1%). Tính đến hết 6T2015, con số trượt 4 quý gần nhất của ROE, ROA tiếp tục nhích nhẹ lần lượt đạt 24% và 5%.

NHỮNG KẾ HOẠCH ĐẦU TƯ MỞ RỘNG MỚI ĐẦY THAM VỌNG

NHỮNG KẾ HOẠCH ĐẦU TƯ MỞ RỘNG MỚI ĐẦY THAM VỌNG

TNG là một trong những DN dệt may có tốc độ tăng trưởng quy mô tài sản nhanh qua các năm. Giai đoạn 2010-2014, tổng tài sản của TNG đạt mức tăng trưởng bình quân CAGR là 24%/năm, nhanh nhất trong số các DN dệt may niêm yết (theo sát là GMC với 20%/năm, trong khi TCM là 2%/năm). Tính đến cuối quý 2/2015, tổng tài sản của TNG đã tăng thêm 38% so với đầu kỳ. Trong đó, tài sản dài hạn chiếm 48%, chủ yếu là tài sản cố định.

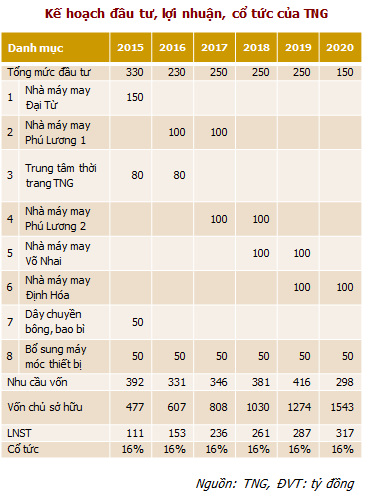

Thời gian tới, trong chiến lược đón đầu cơ hội từ các hiệp định thương mại tự do, TNG đã đề ra kế hoạch đầu tư mở rộng dài hơi giai đoạn 2015-2020 với tổng mức đầu tư lên đến 1,460 tỷ đồng. Đây là con số đầy tham vọng so với quy mô vốn CSH hiện có của TNG là 339 tỷ đồng. Điều này cho thấy DN sẽ cần phải huy động một lượng lớn vốn sắp tới bằng nợ vay cũng như tăng vốn để đối ứng các khoản vay.

Theo kế hoạch, mục tiêu đến năm 2020 LNST của TNG là 317 tỷ đồng, vốn chủ sở hữu là 1,543 tỷ đồng, với cùng mức tăng bình quân 43%/năm trong 5 năm tới. Tính riêng năm 2015, tổng nhu cầu vốn đầu tư của TNG là 330 tỷ đồng đầu tư xây dựng NM may Đại Từ,Trung tâm thời trang TNG với mục tiêu tăng tỷ lệ nội địa hoá và đầu tư thêm dây chuyền sản xuất bông-bao bì cũng như bổ sung máy móc thiết bị.

TNG cũng đặt kế hoạch kinh doanh tăng trưởng cao cho năm 2015 với DTT 1,780 tỷ đồng (tăng 29% yoy) và LNST 75 tỷ đồng (tăng 41% yoy). Bên cạnh đó, Ban điều hành Công ty còn đặt mục tiêu lớn hơn để phấn đấu với mức LNST 111 tỷ đồng.

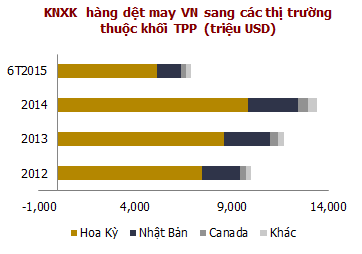

DÒNG TIỀN TỪ HOẠT ĐỘNG SẢN XUẤT KINH DOANH YẾU

Giai đoạn 2010-2014, dòng tiền hoạt động SXKD của TNG thường xuyên thâm hụt, dòng tiền từ hoạt động tài chính là nhân tố chính giúp bù đắp thiếu hụt cho sản xuất kinh doanh và tài trợ hoạt động đầu tư. Có thể thấy năm 2014, LNST của TNG tăng mạnh đã giúp cải thiện nhanh các hệ số sinh lời ROE, ROA, tuy nhiên dòng tiền thặng dư trong DN vẫn rất thấp, khoản mục tiền và tương đương tiền cuối năm 2014 chỉ là 1% trên tổng tài sản, khả năng thanh toán nhanh thấp.

Bên cạnh đó, khoản phải thu khách hàng ngắn hạn thường chiếm tỷ trọng cao trong TTS của TNG (khoảng 15-19%), số ngày thu tiền bình quân lên đến 35-40 ngày theo đặc thù kinh doanh đã chiếm dụng khá nhiều vốn của TNG. Năm 2014, khoản mục này đã tăng mạnh 60% so với đầu năm và giá trị cuối Q2/15 là 268 tỷ đồng, tăng 36% so với cùng thời điểm năm trước và tăng 63% so với đầu kỳ.

Do đó, việc TNG tiếp tục đầu tư mở rộng lớn thời gian tới sẽ là khá quan ngại, DN sẽ cần phải có dòng tiền khỏe mạnh hơn để chủ động sản xuất kinh doanh cũng như an toàn hơn trong khả năng thanh toán.

NGUỒN LỰC VỐN PHỤ THUỘC NHIỀU VỐN VAY

Phần lớn nguồn vốn tài trợ cho hoạt động của TNG là vốn vay (khoảng 65-69% nguồn vốn). Tính đến cuối Q2/2015, tỷ lệ nợ vay của TNG là 68%, cao nhất trong số các DN dệt may niêm yết. Điều này một mặt cho thấy TNG có nhiều uy tín trong việc vay vốn ngân hàng, tuy nhiên cũng cho thấy rủi ro về áp lực trả nợ và quản trị dòng tiền của DN.

CHƯA HƯỞNG LỢI NGAY TỪ TPP

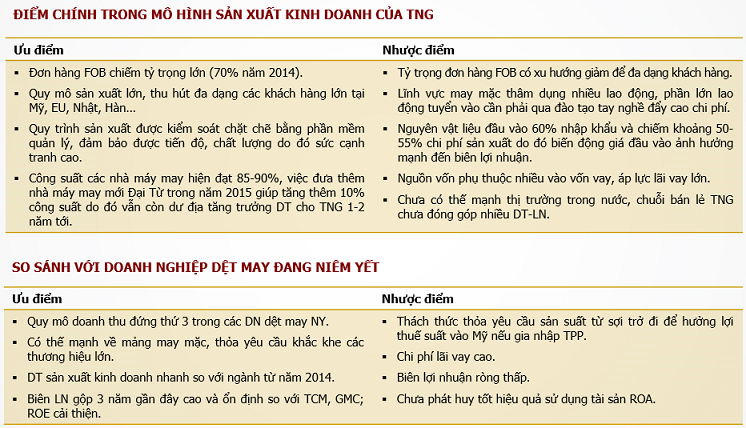

TPP được xem là một cơ hội lớn cho dệt may Việt Nam KNXK vào 11 nước thành viên khối này chiếm tới hơn 65% tổng KNXK dệt may hàng năm. Nhất là thị trường Mỹ, sau khi gia nhập TPP, mức thuế nhập khẩu từ 17% như hiện nay sẽ giảm dần về 0% thì dệt may Việt Nam sẽ có được lợi thế tranh rất lớn trước các nước xuất khẩu khác trong khu vực. Nhiều thị trường chủ đạo của TNG là Mỹ, Canada, Mexico, Nhật Bản đều là những nước đang tham gia đàm phán TPP. Tuy nhiên để được hưởng lợi từ TPP, sản phẩm xuất khẩu có thể cần thỏa yêu cầu xuất xứ khắt khe là khâu sản xuất “từ sợi trở đi” phải thuộc khối TPP.

Hiện nay, phần lớn nguyên vật liệu của TNG là nhập khẩu từ Trung Quốc (không thuộc TPP), nên sẽ là khó khăn để TNG có thể hưởng lợi ngay mức thuế suất ưu đãi. TNG cần chuyển sang nhập nguyên vật liệu từ các nước khối TPP và điều này cũng có thể đẩy chi phí sản xuất lên cao cũng như khó khăn trong tìm nguồn cung ứng phù hợp.

TRIỂN VỌNG TÍCH CỰC TỪ CÁC FTA

TRIỂN VỌNG TÍCH CỰC TỪ CÁC FTA

Thời gian gần đây, Việt Nam đã và đang tham gia ký hàng loạt các hiệp định thương mại tự do (FTA) tạo nhiều cơ hội phát triển cho ngành dệt may Việt Nam. Chẳng hạn như FTA đã ký với Hàn Quốc sẽ giúp xóa bỏ thuế nhập khẩu hàng dệt may VN từ mức 10-13% như hiện nay vào năm 2016, thuế nguyên phụ liệu nhập từ Hàn Quốc cũng giảm nhanh từ 12% về 0%. Bên cạnh đó, thị trường lớn thứ 2 của TNG là EU cũng kỳ vọng tích tực từ đàm phán VEFTA khi thuế suất nhập khẩu hàng dệt may VN hiện là 12% và mới đóng góp 2% thị phần tại đây.

Việt Nam đã và đang chú trọng gia tăng tỷ lệ nội địa hóa ngành dệt may. Đến nay đã gia tăng đáng kể lên mức 50% so với mức 30% như trước đây, và phấn đấu đến năm 2020 đạt mức 70-75%

Hiệu ứng thuận lợi từ việc đàm phán các hiệp định thương mại tự do, nhất là những hiệp định này đều liên quan trực tiếp đến các thị trường chính như TPP, FTA với EU, Hàn Quốc, Liên minh Á-Âu: Nhiều đối tác đã quyết định chuyển đơn hàng từ những quốc gia không tham gia hiệp định sang Việt Nam. Đây là một trong những thuận lợi và là tiền đề để dệt may Việt Nam tiếp tục phát triển mạnh trong năm 2015 và những năm tới.

DỰ BÁO KẾT QUẢ KINH DOANH NĂM 2015

Xu hướng chuyển dịch các đơn hàng sản xuất cũng như đầu tư vào lĩnh vực dệt may sangViệt Nam từ Trung Quốc và cơ hội từ các Hiệp định Thương mại tự do đã giúp dệt may Việt Nam những năm gần đây liên tục đạt được những tăng trưởng tích cực tại các thị trường lớn. Nằm trong xu hướng chung của ngành, TNG đã và đang có được những kết quả khá ấn tượng nhờ lợi thế cạnh tranh về quy mô lớn và năng lực sản xuất thỏa các yêu cầu khắt khe.

Kết thúc 6T đầu năm 2015, doanh thu và lợi nhuận tăng trưởng nhanh đã giúp TNG đã hoàn thành 45% kế hoạch cả năm. Thông thường 6T cuối năm là thời gian cao điểm đóng góp khoảng 60-65% doanh thu cả năm cho DN. Hiện TNG cũng đã đầy các đơn hàng sản xuất cho đến tháng 9/2015. Chúng tôi cho rằng nếu không có gì đột biến, nhiều khả năng TNG sẽ đạt kế hoạch đề ra trong năm nay với doanh thu thuần là 1,780 tỷ đồng (tăng 29% yoy) và lợi nhuận sau thuế 75 tỷ đồng (tăng 41% yoy). EPS 2015 vào khoảng 3,418 đồng/cp.

KẾ HOẠCH TĂNG VỐN ĐIỀU LỆ NĂM 2015

KẾ HOẠCH TĂNG VỐN ĐIỀU LỆ NĂM 2015

Đại hội cổ đông thường niên năm 2015 vừa qua cũng đã thông qua ủy quyền cho HĐQT lên kế hoạch phát hành tăng vốn cho doanh nghiệp bao gồm: (1) phát hành cổ phiếu cho cổ đông hiện hữu; (2) phát hành trái phiếu chuyển đổi riêng lẻ và (3) phát hành cổ phiếu ESOP cho cán bộ quản lý Công ty. Nguồn vốn thu được dùng để bổ sung vốn lưu động, đầu tư thêm nhà máy và nâng cấp máy móc thiết bị.

ĐỊNH GIÁ & KẾT LUẬN

Để xác định giá trị hợp lý của TNG, chúng tôi sử dụng kết hợp các phương pháp so sánh P/E, P/B và chiết khấu dòng tiền FCFF trong vòng 10 năm tới của TNG với tỷ trọng 03 phương pháp trên tương ứng là 30:30:40. Do TNG vẫn đang trong giai đoạn đầu tư mở rộng nhiều và hoạt động kinh doanh sẽ có khả năng thay đổi cao nên phương pháp FCFF được chúng tôi áp dụng tỷ trọng thấp. Chi tiết như sau:

(1) Phương pháp P/E, giá trị hợp lý của TNG là 31,035 đ/cp.

(2) Phương pháp P/B, giá trị hợp lý của TNG là 31,371 đ/cp.

(3) Phương pháp FCFF, giá trị hợp lý của TNG là 39,365 đ/cp:

Bảng dự phóng tăng trưởng giai đoạn 2015-2024:

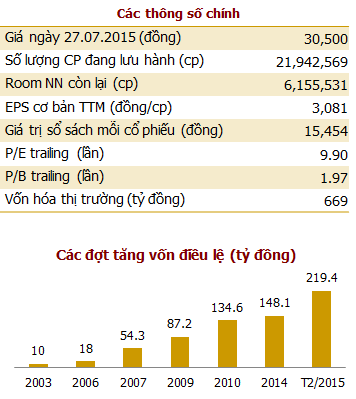

Kết hợp cả 03 phương pháp trên, giá hợp lý của TNG sẽ là 34,467đ/cổ phiếu, cao hơn 11.5% so với thị giá ngày 27/07/2015. Từ đầu năm đến nay, diễn biến giao dịch cổ phiếu TNG khá tích cực khi thị giá đã tăng mạnh 50%, nhất là trong vài phiên trở lại đây trước thông tin đàm phán TPP sẽ có thể kết thúc trong tháng 7 này. Khối lượng giao dịch bình quân 10 phiên trở lại đạt 446,000cp/phiên. Sở hữu của NĐT nước ngoài cũng tăng nhanh lên 20.95% so với mức 13.3% đầu năm 2015 phản ánh phần nào kỳ vọng của thị trường. Theo đó, nhà đầu tư trung và dài hạn có thể “MUA” cổ phiếu ở mặt bằng giá điều chỉnh thấp hơn để gia tăng biên lợi nhuận.

TỔNG QUAN DOANH NGHIỆP

Công ty CP Đầu tư và Thương mại TNG (TNG) tiền thân là Xí nghiệp May Bắc Thái được thành lập năm 1979 với vốn điều lệ (VĐL) ban đầu là 659.4 nghìn đồng. Tháng 01/2003, Công ty cổ phần hóa và chính thức niêm yết trên sàn HNX tháng 11/2007. Sau nhiều đợt tăng vốn mở rộng quy mô sản xuất, VĐL hiện tại của Công ty là 219.4 tỷ đồng.

Hoạt động chính của TNG là sản xuất hàng may mặc xuất khẩu với những sản phẩm chính như áo Jacket, quần Cargo short. Công ty có lượng khách hàng lớn và ổn định là các thương hiệu nổi tiếng trên thế giới tại Mỹ, EU, Canada, Nhật Bản, Hàn Quốc… Bên cạnh đó, TNG cũng đang chú trọng thâm nhập thị trường trong nước qua các chuỗi bán lẻ mang thương hiệu TNG. TNG thuộc TOP 10 doanh nghiệp dệt may Việt Nam tiêu biểu và đứng thứ 03 về doanh thu xuất khẩu trong số các DN dệt may đang niêm yết (sau TCM và GMC).

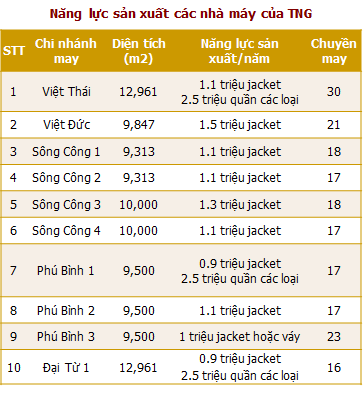

Hiện tại, TNG có 10 nhà máy may với 188 chuyền may, 2 nhà máy phụ trợ là nhà máy thêu, giặt công nghiệp, sản xuất thùng túi, bao bì carton và nhà máy sản xuất bông, chần bông. Trong đó, nhà máy may Đại Từ vừa đưa vào hoạt động giai đoạn 1 vào tháng 2/2015 với 10 chuyền may và dự kiến lên 16 chuyền may trong năm 2015. Ngoài ra công ty đang có kế hoạch đầu tư thêm một số nhà máy mới.

TNG có 02 công ty liên doanh liên kết là Công ty Xây lắp Điện Bắc Thái (sở hữu 49% vốn điều lệ) và Công ty Cổ phần Thời trang TNG (sở hữu 35% vốn điều lệ).

Tháng 02/2015 vừa qua, TNG đã hoàn tất phát hành 5,676,191 CP (tương đương khoảng 57 tỷ đồng) cho cổ đông hiện hữu tỷ lệ 3:1 và CBCNV với giá 10,000đ/cp.

SẢN PHẨM, DỊCH VỤ CHÍNH

TNG hoạt động trong lĩnh vực sản xuất hàng may mặc chủ yếu là xuất khẩu, tập trung từ khâu cắt may đến hoàn thiện sản phẩm và giao cho khách hàng. Sản phẩm xuất khẩu chính là các loại áo Jacket và quần Cargo short. Công ty còn tham gia sản xuất các sản phẩm phụ trợ như bao bì giấy, nhựa làm túi nilon, áo mưa nilon, nguyên phụ liệu hàng maymặc… và các hoạt động giặt, trần bông, in, thêu… chủ yếu đáp ứng nhu cầu nội bộ Công ty.

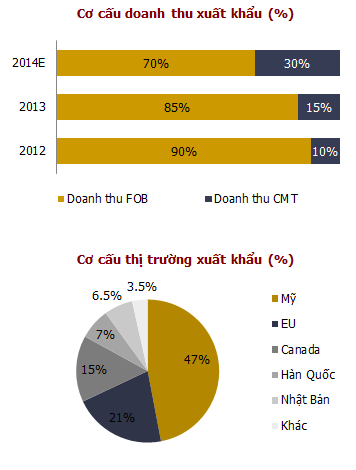

Sản phẩm xuất khẩu của TNG được thực hiện dưới hai hình thức là FOB (mua nguyên phụ liệu, sản xuất thành phẩm theo mẫu) và CMT (gia công từ nguyên phụ liệu bên đặt hàng cung cấp), trong đó hình thức CMT mang lại giá trị lợi nhuận thấp hơn (đơn giá CMT bằng25% đơn giá FOB). Thời gian gần đây, tỷ trọng doanh thu của TNG theo hình thức CMT có xu hướng tăng được doanh nghiệp lý giải là bước đầu đa dạng khách hàng các thị trường mới.

Năm 2013 trở về trước, Mỹ là thị trường chính mang lại 65-75% doanh thu xuất khẩu cho Công ty. Đến nay, TNG đã chủ động mở rộng đa dạng nhiều thị trường với nhiều khách hàng lớn và ổn định là các thương hiệu thời trang nổi tiếng như:ZARA, MANGO, GAP, C&A, CK, TCP, Columbia,Walmart, Marks&Spencer, Target, Decathlon, JCPenney, The Children Place…Bên cạnh đó, TNG đang định hướng thâm nhập thị trường trong nước với mục tiêu đóng góp 10-15% tổng doanh thu trong năm 2015 với hệ thống chuỗi cửa hàng TNG Fashion Store giới thiệu, bán buôn và bán lẻ các sản phẩm thương hiệu TNG.

NGUYÊN VẬT LIỆU ĐẦU VÀO

TNG thường mua nguyên vật liệu từ nhiều nguồn khác nhau, trong đó nhập khẩu từ nước ngoài khoảng 60% trong năm 2013. Tỷ trọng nguyên vật liệu dệt may từ Trung Quốc, Hàn Quốc chiếm phần lớn do chất lượng đáp ứng được yêu cầu, chủng loại phong phú và giá cả cạnh tranh. Đặc thù sản xuất kinh doanh của TNG nguyên vật liệu chiếm 65-70% giá vốn hàng bán, do đó biến động về giá nguyên vật liệu đầu vào ảnh hưởng lớn đến doanh thu và lợi nhuận của Công ty.

NĂNG LỰC SẢN XUẤT

TNG hiện có 10 nhà máy may với hơn 9,000 công nhân, 188 chuyền may công nghiệp và 2 nhà máy phụ trợ là nhà máy Bao bì-Giặt và nhà máy Bông-Thêu. Hiện nhà máy sản xuất bông, chần bông đã hoạt động đầy công suất, các nhà máy may hoạt động gần đầy công suất.

Trong số 10 nhà máy may, Nhà máy may Đại Từ vừa mới đưa vào hoạt động giai đoạn I vào tháng 2/2015 với với 10 chuyền may và dự kiến tăng lên 16 chuyền may trong năm 2015, nâng tổng công suất thêm 10%. Theo TNG, tổng mức đầu tư cho nhà máy Đại từ khoảng 200 tỷ đồng với 35 chuyền may và tạo việc làm cho khoảng 2,000 lao động.

Các xí nghiệp may của TNG được đầu tư khá hiện đại và chuyên sâu với quy trình khép kín và chuyên môn hóa cao. Điều này tạo lợi thế cạnh tranh cho TNG trước các yêu cầu khắt khe từ các khách hàng lớn khó tính. Công nghệ quản lý, điều hành cũng được chú trọng nâng cao tính chính xác, giảm chi phí.

TRIỂN VỌNG NGÀNH DỆT MAY NĂM 2015

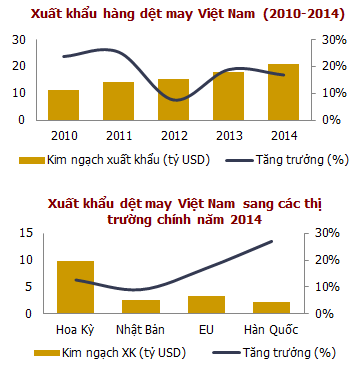

Những năm gần đây, ngành Dệt may Việt Nam tăng trưởng nhanh với tốc độ bình quân 22%/năm giai đoạn 2010-2014. Kết thúc năm 2014, giá trị xuất khẩu ngành dệt may VN đạt 24.5 tỷ USD (tăng xấp xỉ 19% so với năm 2013), riêng hàng may mặc đạt trên 21 tỷ USD (tăng 17% so với năm trước). Vị thế của xuất khẩu dệt may Việt Nam trên các thị trường chính đang mở rộng, trong đó hiện đứng vị trí thứ hai xuất khẩu vào thị trường Mỹ, Nhật Bản.

Thời gian tới, cơ hội tăng trưởng cho ngành Dệt may VN còn rất lớn trước những tín hiệu tích cực từ (1) sự phục hồi và tăng trưởng trong nhu cầu tiêu thụ dệt may nội địa và thế giới; (2) sự chuyển dịch nhẹ các đơn hàng từ Trung Quốc sang các nước đang phát triển khác trong đó đáng chú ý là Việt Nam; (3) các hiệp định thương mai tự do song phương và đa phương.

Theo Hiệp hội Dệt may VN, KNXK ngành dệt may VN có thể đạt 28-28.5 tỷ USD trong năm 2015, tăng khoảng 15% so với năm 2014. Trong đó, thị trường Mỹ được dự báo tiếp tục tăng trưởng 2 con số là 13%, EU là 17%, Nhật Bản là 9%, và đặc biệt Hàn Quốc là 27% (nhu cầu nhập khẩu hàng dệt may của Hàn Quốc đang tăng mạnh sau khi Việt Nam đã hoàn thành về cơ bản đàm phán FTA với Hàn Quốc cuối năm 2014). Trước các cơ hội lớn này, việc tăng tỷ lệ nội địa hoá ngành dệt may, hình thành chuỗi cung ứng hoàn chỉnh từ thiết kế – nguyên phụ liệu – may – phân phối để gia tăng giá trị lợi nhuận vẫn còn là khó khăn đối với phần lớn DN dệt may VN.

Năm 2013, Việt Nam đứng thứ 05 về giá trị xuất khẩu dệt may toàn cầu, tốc độ tăng trưởng bình quân là 20%/năm giai đoạn 2010-2013 cao nhất so với 04 quốc gia đứng đầu và cao hơn hẳn mức tăng 8%/năm của toàn cầu. (Theo Trademap).

Nguồn: Analyst Nguyễn Trịnh Ngọc Thủy, VFS Research