by Michael10/05/2016 16:51Công ty này được thành lập với sự góp vốn chủ yếu của Tổng Cty Công nghiệp xi măng Việt Nam (chiếm 55.5%, nguồn Fiinpro), công ty Vicem bao bì Bỉm Sơn góp 7%, ban lãnh đạo nắm 14%.

Vốn điều lệ 38 tỷ, vốn chủ 90 tỷ, tài sản 186 tỷ, 80% trong đó là phải thu, chủ yếu là cho mấy anh/chị/cô/dì/chú/bác/cha/mẹ xi măng như Vicem Bỉm Sơn, Bút Sơn…

Mỗi năm sinh lãi sau thuế ổn định ở mức 8 đến 10 tỷ. Trong 8 đến 10 tỷ lợi nhuận sau thuế đó, công ty trích quỹ khen thưởng và phúc lợi 3 tỷ, chia cho cổ đông 3 tỷ, còn lại trích các quỹ.

Quỹ lương 1 năm ngốn của công ty 30 tỷ.

Điểm nhấn 2016, doanh thu sure sẽ tăng vì ngành xây dựng đang tăng chóng mặt, quý 1 doanh thu tăng 43% so với cùng kỳ, nhưng đi kèm với doanh số tăng là việc bán nợ cho các anh/chị/cô/dì/chú/bác/cha/mẹ ở trên cũng tăng theo tương ứng. Nhưng sự tăng trưởng của doanh thu lại kỳ vọng tạo nên con số lợi nhuận đẹp đẽ hơn, EPS F có thể >3k (nếu tính phần điều chỉnh sau trích quỹ khen thưởng phúc lợi cho các bố, chỉ còn 2.6k, là đã tính phần mặc may nhờ hưởng thuế suất rẻ hơn 2% của 2016 rồi nhé).

Gợi ý: Bác nào thích M&A thì bảo Tổng Xi Măng bán lại phần vốn, tái chín và cắt hết mấy cái chi phí cao kia đi, lòi ra 1 đống lãi ngay.

Finandlife

9ee44cc2-66b4-48cc-b735-ce2f106ac275|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: BPC

Stocks

by Michael05/05/2016 16:51b8ae896a-7f06-48a5-ba20-b9359dba3c61|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: GAS

Stocks

by Michael03/05/2016 08:00“Nền kinh tế Việt Nam chủ yếu là khai thác tài nguyên cơ bản và xuất khẩu thô, do vậy, không lạ khi đồng USD yếu, chỉ số commodity toàn cầu tăng cổ vũ cho các doanh nghiệp trong nước. Và với bản chất thích leverage cao, các doanh nghiệp Việt tha hồ tận hưởng thời kỳ lợi nhuận khủng, dù bản chất chỉ là lợi nhuận từ speculation.”

Micheal

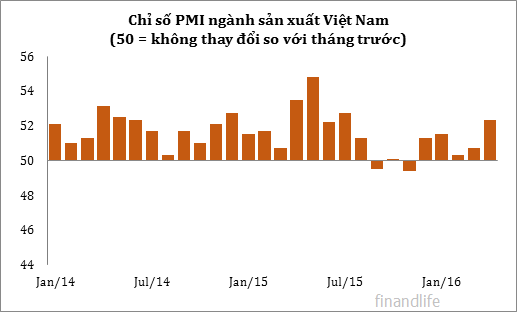

· Sản lượng và số lượng đơn đặt hàng mới tăng mạnh hơn

· Việc làm tăng sau khi giảm trong tháng 3

· Chi phí đầu vào tăng nhanh hơn thành mức cao của 20 tháng

Bình luận về dữ liệu khảo sát PMI ngành sản xuất Việt Nam, Andrew Harker, tại Markit, công ty thu thập kết quả khảo sát, nói: "Thời kỳ phát triển yếu kém gần đây của lĩnh vực sản xuất Việt Nam có vẻ như đã kết thúc, như đã thể hiện qua dữ liệu PMI mới nhất cho thấy sự cải thiện mạnh mẽ nhất của sức khỏe lĩnh vực sản xuất kể từ tháng 7 năm ngoái. Điểm đặc biệt cần lưu ý là số lượng đơn đặt hàng mới tăng mạnh. "Thời kỳ áp lực lạm phát yếu gần đây dường như cũng đã kết thúc, với giá cả đầu vào trong tháng 4 đã tăng với tốc độ nhanh nhất trong thời gian 20 tháng."

Finandlife

561679b2-589a-48c5-9590-9ffbfd79f3b6|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: PMI

Economics

by Michael25/04/2016 16:26

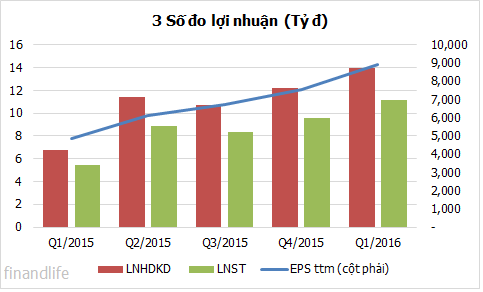

Doanh thu quý 1 đạt 76 tỷ, +13%yoy, lãi gộp đạt 19.3 tỷ, +39%yoy, LN từ hoạt động sản xuất kinh doanh đạt 13.9 tỷ, +106% yoy.

EPS tăng từ 7,576 đồng lên gần 9,000 đồng/cổ phiếu.

Đại hội cổ đông hôm 23/4 cho biết, cổ tức 2015 là 2,500 đồng và 30% cổ phiếu thưởng (sẽ chia trong quý 2/2016).

Dư địa tăng trưởng còn khá, sản lượng que hàn 2015 chỉ mới đạt 73% công suất, dây hàn chỉ mới 48% công suất.

Giá bán que hàn đang tăng khá trong khi chi phí đầu vào không theo kịp.

Quý 1 vượt kỳ vọng (real > consensus), do vậy, kịch bản định giá như bài này không còn phù hợp, chúng tôi sẽ cập nhật lại valuation cho các anh/chị sau.

Finandlife

073901ba-0b2d-4501-9c16-f4b839d8ed20|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: QHD, Qxx

Stocks

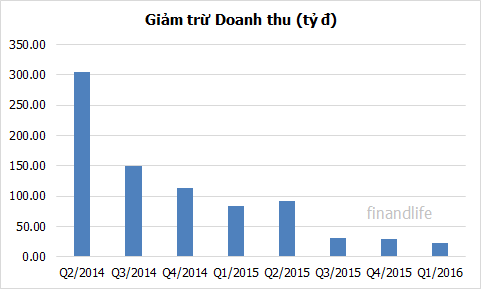

by Michael25/04/2016 14:54Quý 1/2016, CAV thực hiện được 1,258 tỷ doanh thu (-3%yoy), lãi gộp 120.4 tỷ (+40%yoy), Lợi nhuận từ hoạt động kinh doanh đạt 60.97 tỷ (+50.7%yoy).

Câu chuyện đến từ chiết khấu thương mại.

Trước khi niêm yết, CAV nổi tiếng là đơn vị có chiết khấu thương mại cao khủng khiếp, nếu tính theo tỷ lệ % trên tổng doanh thu, quý 2/2014 đạt 15.5% (>300 tỷ), quý 3/2014 đạt 12%, quý 4/2014 đạt 7.6% và sau đó, cùng với việc niêm yết cổ phiếu lên sàn HSX, chiết khấu thương mại cũng giảm dầu, tính đến quý 1/2016 chỉ còn 1.8% trên tổng doanh thu (>22 tỷ).

Nếu nói cách thay đổi hạch toán kế toán làm thay đổi khoản mục này, e rằng không đủ thuyết phục. Các chi phí bán hàng, chi phí quản lý doanh nghiệp vẫn ổn định trong bao nhiêu năm qua.

Tư nhân hóa giúp doanh nghiệp hiệu quả hơn, và những khoản mục chi phí cao quá đáng sẽ bị những ông chủ mới bắt giải trình, khi đó nhà đầu tư cá nhân sẽ hưởng lợi.

Như vậy, sau khi ra con số quý 1/2016, EPS của CAV đã tăng từ 5.9k lên 6.65k, tăng >12%. Quý 1 là thấp điểm của cả năm, chúng tôi dự phóng, lợi nhuận sau thuế cả năm 2016 sẽ đạt 220 tỷ đồng, EPS F đạt 7.6k, con số này sẽ tăng lên 8.7k cho 2017 và 10k cho 2018.

Khuyến nghị MUA.

Finandlife

f5b00e1a-12e6-49e5-9f7b-6b71b46b837a|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: CAV

Stocks