Trước đây finandlife có lần giới thiệu bài nghiên cứu của nhóm tác giả Fernando Duarte và Carlo Rosa, tựa đề “liệu cổ phiếu có đang rẻ”. Hôm nay finandlife xin dịch 1 bài vừa phản biện, vừa bổ sung cho bài viết của 2 tác giả trên, bài trên Blog của GS Damodaran. Mời các bạn dân investment analyst enjoy!

Cảm ơn bài dịch của bạn Huy Saito

Nếu bạn đã và đang theo dõi các bài viết blog của tôi, có lẽ bạn đã nhận ra rằng tôi cực kỳ ham mê phần bù rủi ro vốn cổ phần (ERP), và đã làm một bản khảo sát về chủ đề này hằng năm kể từ năm 2008 (và bảng năm 2013 ở đây). Tôi cũng đồng thời đăng một bản cập nhật phần bù rủi ro vốn cổ phần (ERP) cho chỉ số S&P 500 vào đầu tháng nay trên trang web của mình. Sau khi viết bài ấy, tôi có tập trung xem qua bài viết về chủ đề này của Fernando Duarte và Carlo Rosa, 2 nhà kinh tế học làm việc tài Cục Dự trữ Liên bang Mỹ ở New York. Họ cho rằng ERP đang ở mức cao trong lịch sử, phần lớn là vì Lãi suất trái phiếu chính phủ của Mỹ đang ở mức thấp, và nhận thấy rằng ERP cao là một tiền đề dự báo cho lợi nhuận từ cổ phiếu cao trong tương lai. Tôi không đồng tình với họ ở chỗ ERP cao khi so sánh tương đối với các mức ERP trong lịch sử, và đồng thời không đồng tình ở chỗ lãi suất phi rủi ro thấp thì ERP sẽ cao, nhưng tôi cũng không chắc chắn về việc nên dùng ERP như là một công cụ để xác định thời gian thích hợp để đầu tư, đặc biệt là vào những lúc này.

Các cách tiếp cận về tính ERP.

Có 3 cách để dự đoán ERP. Một là nhìn vào chênh lệch giữa các lợi nhuận trung bình trong quá khứ mà bạn đáng lẽ đã có được khi đầu tư vào cổ phiếu và lợi nhuận từ khoản đầu tư phi rủi ro. Phần bù trong khoảng thời gian từ 1928 – 2013 này đáng lẽ đã ở mức khoảng 4.20%, nếu như được tính toán bằng phương pháp lấy chênh lệch của lợi nhuận đã tính kép trên cổ phiếu Mỹ với lợi nhuận từ việc đầu tư trái phiếu chính phủ Mỹ thời hạn 10 năm. (Tôi biết. Tôi biết. Chúng ta có thể đã có một cuộc tranh luận để xem có đúng là trái phiếu chính phủ Mỹ thực sự phi rủi ro hay không, nhưng tôi sẽ để cuộc tranh luận đó vào một diễn đàn khác); Hai là khảo sát các nhà quản lý danh mục đầu tư, các giám đốc tài chính CFO, hay các nhà đầu tư xem thử họ nghĩ cổ phiếu sẽ sinh ra cái gì giống lợi nhuận trong tương lai, và rút ERP ra khỏi những số liệu từ khảo sát Đầu năm 2013, ERP của khảo sàt đạt từ khoảng 3.8% ( từ khảo sát các CFO) đến 4.8% (khảo sát từ các nhà quản lý danh mục đầu tư) cho đến mức 5% (khảo sát từ các nhà phân tích). Cuối cùng, bạn có thể rút ra phần bù rủi ro dự đoán, dựa trên giá cổ phiếu hiện tại và dòng tiền kỳ vọng, việc này giống như dự đoán lãi suất hòa vốn của một trái phiếu. Đây là quy trình tôi sử dụng đầu mỗi tháng để tính toán ERP cho các cổ phiếu Mỹ, và vào ngày 18 tháng 5 năm 2013, ERP mà tôi tính được là 5.45%.

Phần bù rủi ro vốn cổ phần (ERP) là gì?

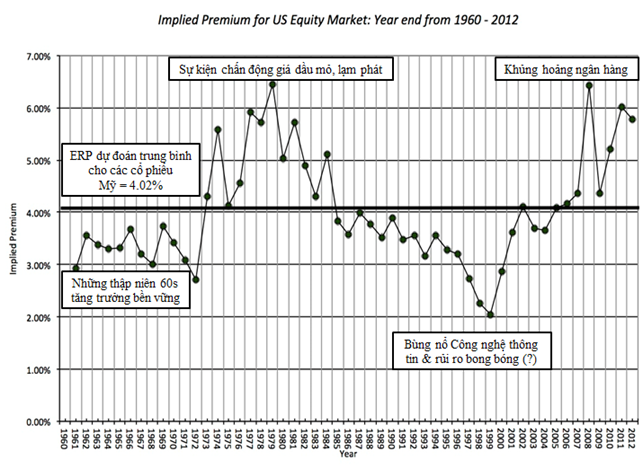

ERP là phần lợi nhuận thêm mà các nhà đầu tư mong muốn khi đầu tư vốn cổ phần thay vì đầu tư vào lãi suất phi rủi ro. Vì vậy, nó là sự phản ánh cho niềm hi vọng và sự lo lắng sợ hãi của các nhà đầu tư, ERP sẽ tăng khi mà mức độ sợ hãi cao hơn mức độ hi vọng. Trong những thời điểm giá lên cao, khi mà các nhà đầu tự tin nhiều hơn là sợ hãi, ERP có thể sẽ sụt giảm. Trong sơ đồ dưới đây, bạn có thể nhìn thấy những dự đoán của tôi về ERP đã dự đoán cho các cổ phiếu của Mỹ từ 1961 đến 2012 với những chú thích cho thấy suy nghĩ của tôi trong khoảng thời gian đó.

ERP dự đoán trung bình trong cả thời kỳ trên là 4.02%, và con số đó là nền tảng cho việc giá đi xuống mà một số nhà đầu tư/ phân tích đã đưa vào trong thị trường. Nếu con số ERP, hiện tại đang ở mức 5.45% sụt giảm xuống còn 4.02%, thì chỉ số S&P 500 sẽ được mua bán ở mức 2270, cao hơn 26,5% so với mức hiện tại. Và theo như Duarte và Rosa đã nhận thấy qua những số liệu trong quá khứ, mặc dù với những chấn động đáng kể, ERP sẽ từ từ quay trở lại mức bình thường theo thời gian. Như cách mà tôi sẽ tranh luận trong phần kế tiếp, con số ERP của năm 2013 sẽ rất khác biệt so với những mức cao mà ERP đã đạt được trong các thời điểm trong quá khứ và việc suy luận từ quá khứ có thể sẽ rất nguy hiểm.

Con số phần bù rủi ro vốn cổ phần (ERP) có phải đã được chỉnh sửa bởi Cục Dự trữ Liên bang Mỹ?

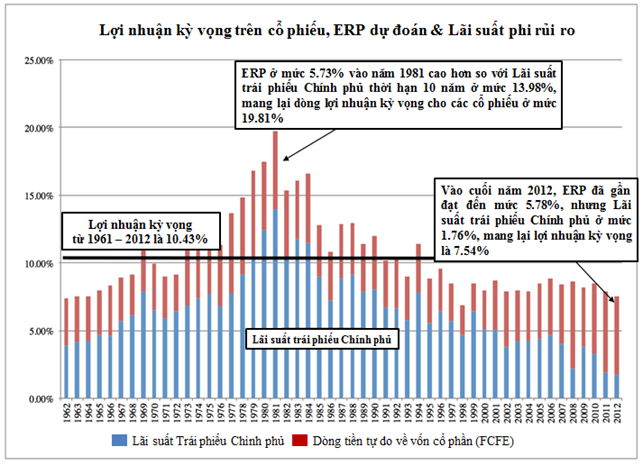

Mặc dù vậy, ERP ở mức cao hơn lãi suất phi rủi ro. Để cho thấy một bức tranh về sự tác động giữa lãi suất phi rủi ro và ERP, tôi đã vẽ đồ thị của lợi nhuận kỳ vọng trên mỗi cổ phiếu (dựa vào dòng tiền trong tương lai và giá cổ phiếu hiện tại), gói gọn chúng thành ERP và lãi suất phi rủi ro hằng năm từ 1962 đến 2012.

Trong suốt một thập kỷ qua, lợi nhuận kỳ vọng trên mỗi cổ phiếu đã giữ nguyên một cách đáng ngạc nhiên ở mức giữa 8-9%, và gần như hầu hết các sự biến thiên của ERP trong suốt một thập kỷ vừa qua đã biến thành lãi suất phi rủi ro. Cụ thể hơn, ERP ở mức cao hơn trong vòng 5 năm qua có thể là vì lãi suất phi rủi ro đã giảm đến mức thấp trong lịch sử. Và thực tế là vào ngày 18 tháng 5 năm 2013, lợi nhuận kỳ vọng trên các cổ phiếu ở mức 7.40% là gần với mức thấp của lịch sử là 6.91% vào cuối năm 1998.

Vậy thì sao? Mặc dù tương quan tuyến tính giữa mức ERP và lãi suất phi rủi ro đã yếu đi trong một thập kỷ vừa qua, hai con số này thực ra đã di chuyển theo cùng 1 hướng: khi lãi suất phi rủi ro tăng lên (hoặc giảm đi) thì ERP cũng tăng (hoặc giảm). Thực tế, hồi quy tuyến tính của ERP đối với lãi suất trái phiếu chính phủ thời hạn 10 năm từ 1960 – 2012 được biểu hiện dưới đây:

ERP = 0.348 + 0.0842 (Lãi suất trái phiếu Chính phủ) (Số R-squared = 4.68%)

(1.57)

Vì vậy, mỗi 1% tăng thêm của lãi suất trái phiếu chính phủ thời hạn 10 năm ( ví dụ như từ 2% lên 3%) thì ERP sẽ tăng khoảng 0.0842%. Một bằng chứng nữa, là khi tôi chạy hồi quy tuyến tính với số liệu từ 1960 – 2003 (bỏ qua thập niên vừa qua), cũng cho ra một kết quả thậm chí còn mạnh hơn:

ERP = 0.0202 + 0.2592 (Lãi suất trái phiếu Chính phủ) (Số R-squared = 43.52%)

(5.62)

Trong khoảng thời gian này, mỗi 1% tăng thêm của lại suất sẽ dẫn đến 0.26% tăng lên của ERP. Thập niên vừa qua đã làm yếu hẳn đi mối tương quan giữa ERP và lãi suất trái phiếu Chính phủ.

Để giải thích cho bằng chứng này, hãy xem xét lại lần nữa hai thời kỳ có ERP ở mức cao. Trong năm 1981, ERP ở mức 5.73%, nhưng nó ở trên mức lãi suất trái phiếu chính phủ thời hạn 10 năm ở mức 13.98%, mang lại lợi nhuận kỳ vọng khoảng 19.71%. Vào ngày 1 tháng 5 năm 2013, ERP ở mức 5.70% nhưng nó nằm trên lãi suất trái phiếu chính phủ Mỹ ở mức 1,65%, dẫn đến lợi nhuận kỳ vọng là 7.35%. Một nhà đầu tư tin vào việc ERP sẽ giảm sút vào năm 1979 vì 2 lý do chính có lợi cho người đó như sau: Một là ERP sẽ trở về với mức trung bình của lịch sử và Hai là lãi suất trái phiếu chính phủ Mỹ sẽ đồng thời giảm xuống gần với mức thông thường trong quá khứ. Một nhà đầu tư năm 2013 phải đối mặt với một thực tế là lãi suất trái phiếu Mỹ không thể giảm hơn được nữa, và nếu xu hướng quay trở lại điểm trung bình là đúng, hay có nghĩa là lãi suất trái phiếu chính phủ Mỹ có thể tăng được nhiều hơn, và nếu lịch sử là đúng, thì việc lãi suất này tăng cũng sẽ dẫn đến việc tăng ERP đồng thời di chuyển cùng hướng tăng với nó.

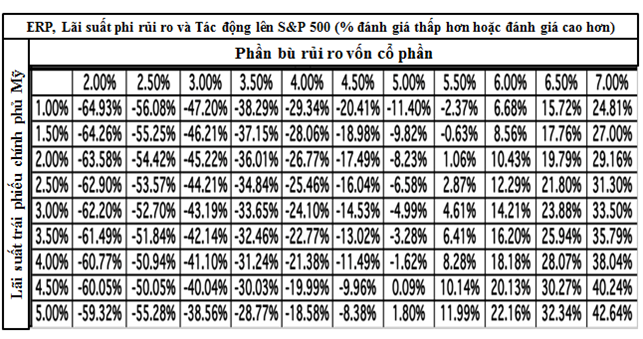

Trong bảng dưới đây, tôi liệt kê các kết quả có thể của chỉ số S&P 500, tính theo số % thay đổi của cấp độ chỉ số S&P 500, và dựa trên các tổ hợp khác nhau của lãi suất phi rủi ro và ERP:

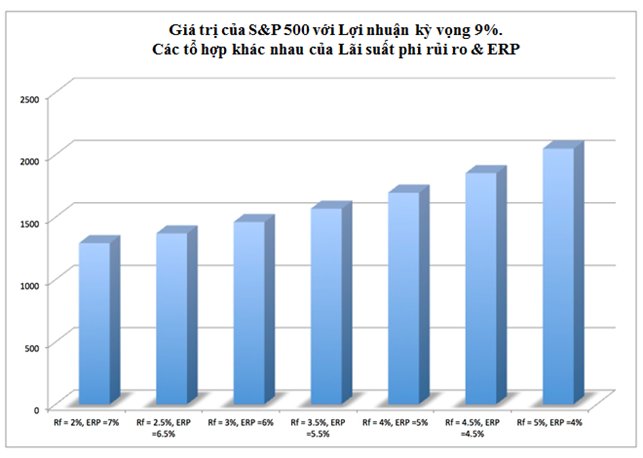

Như vậy, nếu như lãi suất phi rủi ro thay đổi 3% và ERP giảm sút xuống 5%, giá trị của S&P 500 đã bị đánh giá quá thấp bởi 1 khoảng 5%, nhưng nếu lãi suất phi rủi ro tăng lên 4% và ERP giữ nguyên ở mức 5.5%, thì giá trị của S&P 500 sẽ bị đánh giá quá cao một khoảng là 8.28%. Vẫn còn một khía cạnh khác khá hay của bảng này đáng chú ý. Trong khi tổng lãi suất phi rủi ro và ERP là lợi nhuận kỳ vọng trên mỗi cổ phiếu, thì các cổ phiếu lại có giá trị cao hơn bất kỳ lợi nhuận kỳ vọng nào đã tính ở trên, nếu như phần lớn lợi nhuận kỳ vọng đó bắt nguồn từ lãi suất phi rủi ro. Trong hình bên dưới, có thể thấy chỉ số S&P 500 đang tăng dần theo mức lợi nhuận kỳ vọng 9%, khi sử dụng các tổ hợp khác nhau của lãi suất phi rủi ro và ERP.

Như vậy, sự quay trở về mức trung bình mà sự tăng giá của thị trường đã hướng tới, cùng với ERP có thể được xem là một trường hợp đầu cơ giá xuống của cổ phiếu. Lợi nhuận kỳ vọng của cổ phiếu trong lịch sử trong khoảng thời gian từ 1960 đến 2012 là 10.43%, điều này cho thấy S&P 500 đang bị đánh giá quá cao giữa 12-40%, tùy thuộc vào kết cấu của lợi nhuận kỳ vọng. Thực tế, đây là lý do bạn phải có một sự bất đồng về ý kiến trong thị trường giữa những người sử dụng chỉ số PE, cho rằng các cổ phiếu đang được định giá quá cao; với những người sử dụng ERP hay mô hình của Cục dự trữ liên bang Mỹ hiện tại để đưa ra ý kiến trái chiều với ý kiến trên. Tôi chắc rằng bạn có lẽ đã có nhận định riêng của mình về đích đến của ERP và của lãi suất phi rủi ro. Nếu bạn muốn biết thêm về hiệu ứng trên giá cổ phiếu thông qua việc thay đổi các chỉ số, hãy xem xem qua bảng này.

Kết luận

Trong bài trước, tôi đã lưu ý rằng các cổ phiếu dường như không giống như bị định giá quá cao. Mặc dù có thể bạn sẽ nghĩ bài viết này của tôi hôm nay đưa ra một ý kiến hoàn toàn trái ngược với bài viết đó, nhưng hãy để tôi nói nhanh để cho bạn thấy sự liên kết giữa hai bài này. Ở bài viết trước, tôi lưu ý rằng giá các cổ phiếu chịu ảnh hưởng bởi 4 yếu tố: (1) dòng tiền lớn, tồn tại dưới dạng cổ tức và mua lại cổ phiếu ở những lúc giá cổ phiếu đang cao trong lịch sử, (2) quá trình đang phục hồi của nền kinh tế (và kèm theo đó là sự tăng trưởng về thu nhập / lợi nhuận) , (3) ERP ở mức cao hơn bình thường và (4) lãi suất phi rủi ro. Như vậy, ý kiến lập luận của tôi có sự tương đối: trong bối cảnh các tài sản tài chính đang được định giá và mức lãi suất đang ở mức hiện nay, các cổ phiếu đang được định giá đúng đắn.

Mặc dù, một hạn chế khá nguy hiểm, là lãi suất trái phiếu chính phủ hiện nay không chỉ ở mức thấy trong lịch sử mà có thể nói, nó qua thấp, quá thấp so với giá trị bên trong của nó, dựa vào lạm phát kỳ vọng và sự tăng trưởng thực kỳ vọng (một chủ đề mà tôi sẽ dành cho một bài viết blog sắp tới). Nếu bạn nghĩ là lãi suất này quá thấp, thì bạn đang có rủi ro rơi vào bên trong một bong bóng thị trường được Cục dự trữ liên bang Mỹ thổi phồng, và bạn biết rồi đấy, điều đó không mang lại kết cục gì tốt đẹp cả. Nhưng điều đáng sợ là cũng sẽ không có một nơi đầu tư an toàn nào hiện hữu cả: Vàng và bạc có thể đã là một nước đi tốt, nhưng chúng không nên được xem là một món hời, và các ngân hàng trung ương trên thế giới dường như đang đi theo hướng đi của Cục dự trữ liên bang Mỹ trong việc đặt lãi suất thấp. Bạn có thể sử dụng các công cụ phái sinh để mua bảo hiểm trong ngắn hạn để phòng ngừa rủi ro sập đổ thị trường, nhưng trong bối cảnh có nhiều người cũng đang lo lắng như bạn về thị trường, bạn có thể sẽ phải mua bảo hiểm đó với cái giá đắt đấy.

Thực ra, cũng có một vị trí khá an toàn. Trong lần cập nhật ERP cuối cùng của tôi, tôi có cho rằng các nhà đầu tư thị trường cổ phiếu đang đi theo hướng mà Cục dự trữ liên bang Mỹ dẫn dắt và họ đang lo rằng không biết lúc nào mình sẽ ngừng được. Để tôi diễn tả bằng cách khác. Nếu Cục dự trữ liên bang Mỹ đang kiểm soát toàn thị trường, thì câu hỏi mà cần phải đặt ra không phải là việc kiểm soát này sẽ ngừng lại hay không, mà là khi nào thì Cục dự trữ liên bang mới chấm dứt kiểm soát thị trường. Khi mà lãi suất dài hạn đã tăng trở lại, mà chắc chắn là từ từ nó cũng sẽ tăng, thì câu hỏi thị trướng vốn sẽ bị tác động đến mức nào sẽ phụ thuộc hầu hết vào việc giảm sút ERP có đủ để bù trừ hiệu ứng của lãi suất hay không. Vì vậy, mặc dù tôi không tranh luận rằng cổ phiếu đang có giá rẻ, chỉ vì ERP hiện nay đang cao hơn mức bình thường của lịch sử, tôi vẫn chưa sẵn sàng để giảm tỷ lệ vốn trong danh mục đầu tư của tôi (đặc biệt hơn khi mà tôi chưa nghĩ ra nơi nào khác để đầu tư tiền của mình vào). Khi nhìn vào bảng sự nhạy cảm của thị trường về tổ hợp lãi suất phi rủi ro / ERP, có khá nhiều bức tranh dẫn đến những kết quả an toàn cho thị trường mà tôi tin là mình sẽ có thể tiếp tục mua cổ phiếu đơn lẻ, cùng lúc đó chú ý kỹ vào ERP và lãi suất trái phiếu chính phủ.

Nguồn: finandlife, Damodaran Blog