Những điểm nổi bật của PTB

1. PTB là một doanh nghiệp có quy mô lớn về gỗ, đá, xe Toyota tại Miền Trung.

· Giá trị vốn hóa thị trường > 700 tỷ

· Giá trị tổng tài sản >1000 tỷ

· Có 9 xí nghiệp và chi nhánh trực thuộc, 2 công ty con

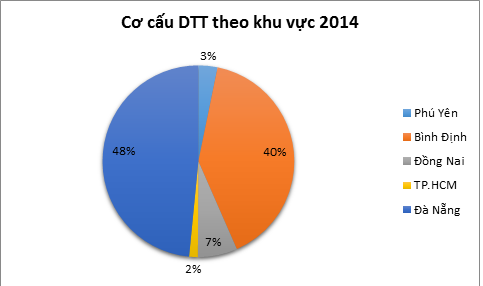

· Địa bàn hoạt động phân bổ rộng: Đà Nẵng, Bình Định, Đồng Nai, DakNong, Phú Yên, Khánh Hòa, Hồ Chí Minh

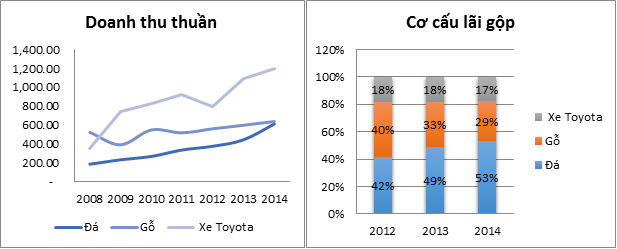

2. PTB hoạt động dựa trên 3 trụ cột chính là đá, gỗ và bán xe Toyota

Đánh giá về công tác điều hành năm 2014 cho thấy “ngành khai thác chế biến đá granite tăng 42%, đá nghiền sang tăng 78%, gỗ ngoài trời tăng 20%, kinh doanh dịch vụ ô tô tăng 9%, đồ gỗ nội thất giảm 7%”.

Đóng góp lớn nhất vào tăng trưởng doanh thu và lợi nhuận của 2013 và 2014 là từ mảng đá, đặc biệt là đá granite (chiếm 92-93%). Trao đổi với anh Lê Vỹ, Tổng GD, kiêm chủ tịch HĐQT PTB, được biết, sự tăng trưởng này nhờ vào việc chớp cơ hội xuất khẩu đá granite vào thị trường Châu Âu khi thị trường này kiện chống bán phá giá đối với sản phẩm từ Trung Quốc, và lựa chọn thị trường khác thay thế, trong đó có Việt Nam.

Hiện công ty sở hữu nhiều mỏ đá với trữ lượng lớn, nhưng việc tự chủ nguyên liệu đầu vào chỉ là 15%, 85% còn lại là đi mua ngoài, trong đó khá nhiều là nhập khẩu.

Khi hỏi về khả năng bị ảnh hưởng khi đồng EURO giảm giá, anh Vỹ cho hay, việc xuất khẩu gỗ và đá của PTB hiện nay phần nhiều vào thị trường châu Âu, nên khi đồng EURO giảm giá sẽ ảnh hưởng nhất định đến sức mua của thị trường này. Đây chỉ là vấn đề sức mua, chứ không phải vấn đề lãi/lỗ tỷ giá, vì hầu hết hợp đồng được chốt theo USD.

Về mảng bán xe và dịch vụ cho Toyota, PTB có 2 cơ sở bán xe, 1 tại Đà Năng và 1 tại Quy Nhơn. Trong 2015, PTB sẽ tiếp tục mở mới 1 cửa hàng tại Thừa Thiên Huế để giúp mở rộng thị trường và tăng doanh thu.

3. Điểm nhấn về đầu tư, xây dựng cơ bản

PTB đã liên tục đầu tư xây dựng cơ bản trong 4 năm qua, và xu hướng này tiếp tục mạnh hơn trong 2015. Chính nhờ công tác đầu tư này, mà PTB đã duy trì được tốt độ tăng trưởng doanh thu mạnh trong nhiều năm qua.

Năm 2013, PTB đã đầu tư 113 tỷ đồng, trong đó có 70 tỷ đồng vào Cơ sở dịch vụ xe Toyota tại 69-71 Duy Tân, Đà Nẵng.

Năm 2014, PTB đã đầu tư 93 tỷ đồng

Năm 2015, PTB dự kiến tiếp tục đầu tư 192 tỷ đồng, trong đó chủ yếu vào (1) mở mới cơ sở bán xe tại Huế, (2) đầu tư mở rộng xí nghị Thắng Lợi (3) Đầu tư dây chuyền mới (hợp tác với Nhật) tại xí nghiệp 380.

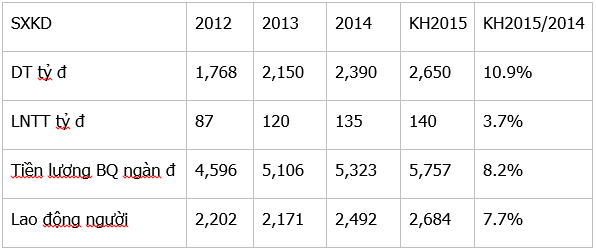

4. Kế hoạch sản xuất kinh doanh 2015.

5. Kế hoạch cổ tức và tăng vốn

PTB sẽ chia 20% cổ phiếu thưởng trong 2015

Sau khi chia xong cổ phiếu thưởng, PTB sẽ phát hành 20% cổ phiếu cho cổ đông hiện hữu, với giá 10000 đồng/cp và phát hành 5% ESOP với giá 10000 đồng/cp.

6. Định giá

Dự báo 2015

· DTT: 2706 tỷ

· LNST cổ đông, cty mẹ: 114 tỷ

· EPS F (chưa tính cổ phiếu thưởng và phát hành mới): 9,500 đ, PEF (theo giá đóng cửa 20/03) 6.5 lần

Định giá theo FCFF

Kịch bản lạc quan:

· Biên lãi gộp trong dài hạn: 13%

· Đầu tư cơ bản trong 5 năm tới: 30 tỷ/năm

· Giá trị cổ phiếu: 118,000 đồng/cổ phiếu

Kịch bản bình thường:

· Biên lãi gộp trong dài hạn: 12%

· Đầu tư cơ bản trong 5 năm tới: 50 tỷ/năm

· Giá trị cổ phiếu: 88,700 đồng/cổ phiếu

Kịch bản bi quan:

· Biên lãi gộp trong dài hạn: 10%

· Đầu tư cơ bản trong 5 năm tới: 70 tỷ/năm

· Giá trị cổ phiếu: 40,700 đồng/cổ phiếu

7. Rủi ro PTB

Mảng đá có nhiều đóng góp vào kết quả kinh doanh của PTB, trong đó, đá granite chiếm đến 92-93% doanh số của mảng đá. Trong những năm vừa qua, PTB được hưởng lợi từ việc Châu Âu chọn thị trường nhập khẩu thay thế Trung Quốc. Nhưng gần đây, Thỗ Nhĩ Kỳ đã bắt đầu nghi ngờ doanh nghiệp đá của Việt Nam mua sản phẩm từ Trung Quốc để xuất qua nước này. Sắp tới, họ có thể điều tra và trong tình huống xấu họ có thể áp thuế chống bán phá giá. Nếu tình huống này xảy ra, PTB sẽ phải tìm thị trường thay thế, hoặc bị giảm gross margin.

Thị trường xuất khẩu của PTB chủ yếu là Châu Âu, việc giá đồng Euro giảm sẽ ảnh hưởng đến sức mua của thị trường này.

PTB chưa thật sự minh bạch công tác mua hàng (mua nguyên vật liệu) của mình, lo ngại đây là mảnh đất của rủi ro đại diện.

Tóm lại

PTB là doanh nghiệp tốt, còn tiềm năng tăng trưởng và đang bị định giá thấp. Việc thoái vốn của cổ đông nhà nước trong năm 2014 sẽ giúp PTB cởi bỏ những khó khăn trong công tác huy động vốn từ thị trường chứng khoán, cũng như công tác đầu tư tăng trưởng, ngoài ra, việc này còn giúp thanh khoản cổ phiếu PTB trên sàn cải thiện mạnh.

Việc PTB thưởng 20% cổ phiếu trong thời gian tới và phát hành 20% giá 10000 cho cổ đông hiện hữu sẽ tạo ra những hiệu ứng tích cực về biến động giá cho PTB trong 2015.

Tuy vậy, cũng giống như hầu hết doanh nghiệp khác tại VN, PTB có những khoản mờ về mua nguyên vật liệu và rủi ro từ khách hàng/thị trường.

Thương