Công ty cổ phần Đông Hải Bến Tre (DHC) có hoạt động sản xuất kinh doanh chính là giấy và bao bì carton.

Đến cuối năm 2013, DHC có qui mô ở mức trung bình với tổng lao động 275 người và tổng tài sản đạt 400 tỷ đồng. Cũng trong năm này, hoạt động kinh doanh của DHC đã phục hồi ấn tượng với 460 tỷ đồng doanh thu và 27 tỷ đồng lợi nhuận sau thuế. Lãi suất ngân hàng giảm mạnh từ năm 2013 cùng với việc tái cơ cấu doanh nghiệp, nỗ lực cắt giảm chi phí của ban lãnh đạo đã giúp DHC đạt được những thành quả rất tốt trong năm qua và có thể sẽ bước vào một giao đoạn mới phát triển ổn định hơn trong tương lai.

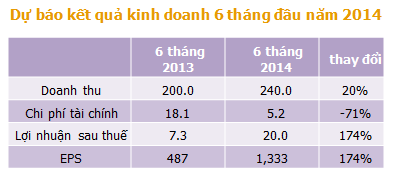

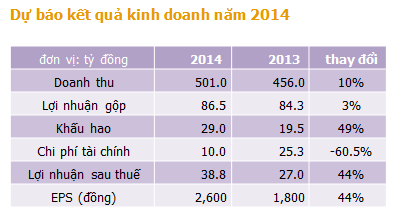

Kết quả kinh doanh dự kiến 6 tháng rất ấn tượng, theo đó, doanh thu có thể đạt 240 tỷ đồng, tăng 20% so với cùng kỳ; lợi nhuận sau thuế có thể đạt 20 tỷ đồng, tăng 174% so với cùng kỳ. Chúng tôi tiếp tục đánh giá tích cực tình hình kinh doanh của doanh nghiệp trong phần còn lại của năm 2014. Doanh thu và lợi nhuận sau thuế cả năm có thể lên đến 501 tỷ và 38.8 tỷ đồng, tương đương tăng 10% và 44% so với năm 2013. EPS F đạt 2,600 đồng/cổ phiếu.

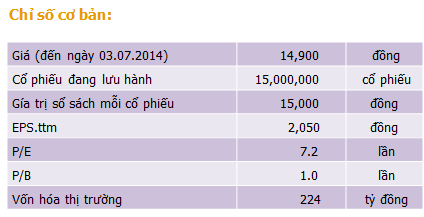

Chúng tôi khuyến nghị mua vào DHC với giá mục tiêu trong ngắn và trung hạn là 18,000 đồng/cổ phiếu, cao hơn 20% so với giá đóng cửa ngày 03/07/2014.

-----------------------------

TÓM TẮT

Công ty cổ phần Đông Hải Bến Tre (DHC) được thành lập năm 1994, hoạt động chính của công ty hiện nay là sản xuất kinh doanh giấy công nghiệp và bao bì carton. DHC có trụ sở chính đặt tại thành phố Bến Tre.

Đến cuối năm 2013, DHC có qui mô ở mức trung bình với tổng lao động 275 người và tổng tài sản đạt 400 tỷ đồng. Cũng trong năm này, hoạt động kinh doanh của DHC đã phục hồi ấn tượng với 460 tỷ đồng doanh thu và 27 tỷ đồng lợi nhuận sau thuế. Lãi suất ngân hàng giảm mạnh từ năm 2013 cùng với việc tái cơ cấu doanh nghiệp, nỗ lực cắt giảm chi phí của ban lãnh đạo đã giúp DHC đạt được những thành quả rất tốt trong năm qua và có thể sẽ bước vào một giao đoạn mới phát triển ổn định hơn trong tương lai.

SẢN PHẨM CHÍNH

Chiếm 70% doanh thu của toàn công ty hiện nay là sản phẩm giấy kraft phục phụ cho ngành công nghiệp bao gói. Năm 2013, DHC sản xuất được 38,800 tấn giấy kraft. Công ty đã tiêu thụ ra thị trường hết 32,000 tấn và mang về 310 tỷ đồng doanh thu trong năm. Phần còn lại 6,800 tấn, DHC sử dụng làm đầu vào để sản xuất ra sản phẩm thứ hai của công ty: Bao bì carton. Kết thúc năm 2013, DHC sản xuất và tiêu thụ được hơn 15.5 triệu đơn vị sản phẩm bao bì carton, đóng góp 141 tỷ đồng vào doanh thu cả năm (chiếm 30% tổng doanh thu).

ĐẦU VÀO

Để sản xuất ra giấy kraft, DHC sử dụng nguyên liệu chính là giấy phế liệu. Nguồn giấy phế liệu đầu vào để sản xuất giấy thành phẩm được công ty thu gom chủ yếu từ 6 đại lý nằm rải rác tại khu vực miền Đông và Tây Nam Bộ.

Hàng năm DHC cũng nhập giấy phế liệu từ nước ngoài với tỷ lệ khoảng 30% tổng nhu cầu nguyên liệu. Giấy phế liệu nhập từ nước ngoài có ưu điểm là tỷ lệ thu hồi bột giấy cao hơn, nhưng giá thành cũng cao hơn từ 10% đến 20% so với giá mua giấy phế liệu trong nước.

Tình hình giá mua vào giấy phế liệu trong nước hiện nay tương đối ổn định. Nguồn cung tăng khá nhanh trong một vài năm gần đây nhờ vào tốc độ tiêu dùng trong ngành giấy tăng ở mức hai con số trong nhiều năm qua đã làm tăng nguồn giấy phế liệu. Mặt khác, dù tỷ lệ thu hồi giấy phế thải mặc dù còn rất thấp so với các nước như Singgapo, Thái Lan… và chỉ đạt khoảng 30%, nhưng lại đang có xu hướng tăng theo thời gian.

DHC có hiệu suất sử dụng đầu vào đạt ở mức khá cao, trung bình đạt 1.17 lần. Tức là để sản xuất ra 1 tấn giấy kraft thành phẩm, DHC chỉ cần trung bình 1.17 tấn giấy phế liệu đầu vào.

NHÀ MÁY VÀ NĂNG LỰC SẢN XUẤT

Đông Hải Bến Tre hiện đang có hai nhà máy đặt tại huyện Châu Thành, tỉnh Bến Tre.

Nhà máy sản xuất bao bì của DHC có tổng công suất đạt 25 triệu mét vuông bao bì carton mỗi năm. Nhà máy sản xuất giấy Giao Long đặt tại huyện Châu Thành có tổng công suất đạt khoảng 50,000 tấn giấy kraft/năm. Hiện nhà máy này đang hoạt động với công suất thực tế trung bình đạt 80%.

DHC cũng đang có kế hoạch đầu tư xây dựng nhà máy Giao Long giai đoạn 2 với công suất thiết kế lớn gần gấp đôi so với công suất hiện nay. Dự kiến DHC sẽ tiến hành đầu tư từ năm 2015, khi nhà máy đi vào hoạt động, tổng công suất sản xuất giấy sẽ đạt 140,000 tấn/năm.

ĐẦU RA VÀ THỊ PHẦN:

Sản phẩm giấy kraft: DHC tiêu thụ toàn bộ sản phẩm của mình trong khu vực miền Đông và Tây Nam Bộ.

Sản phẩm bao bì carton: Chủ yếu bán cho các công ty chế biến thủy sản trong khu vực miền Tây Nam Bộ.

Thị phần: Năm 2013, tổng mức tiêu thụ giấy của cả nước ước đạt 3 triệu tấn giấy các loại. Với sản lượng bán ra đạt gần 39,000 tấn giấy kraft và bao bì carton, DHC đang chiếm thị phần rất nhỏ: 1.3% thị phần của cả nước.

KHỞI ĐẦU KHÔNG ĐƯỢC SUÔN SẺ

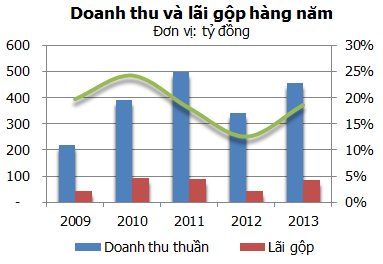

Kể từ đầu năm 2011 - năm mà nhà máy giấy Giao Long chính thức đi vào vận hành, doanh thu trung bình toàn công ty đã tăng 30%, nhưng mức sản lượng bán ra thấp hơn hẳn so với tổng công suất thiết kế, trong khi định phí đang ở mức cao (khấu hao trong năm lên đến 24 tỷ đồng) làm lãi gộp của công ty giảm nhẹ. Mặt khác, phương án tài trợ vốn đầu tư của nhà máy giấy Giao Long bằng vốn vay ngân hàng với lãi suất cao đã dẫn đến hệ quả là chi phí tài chính xóa sạch lợi nhuận của cả năm.

THAY ĐỔI TỪ 2012

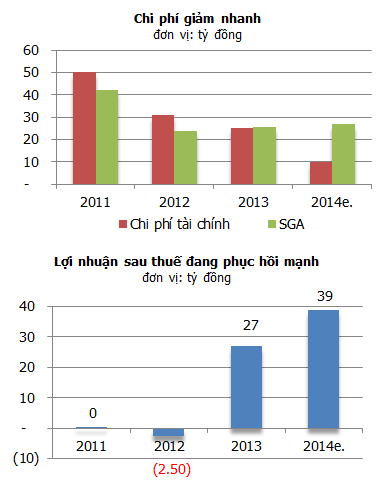

Năm 2012 là năm kinh doanh tồi tệ nhất của DHC với doanh thu giảm 32% và lãi ròng âm 2.5 tỷ đồng, kéo theo giá cổ phiếu của công ty cũng sụt giảm tới 50% trong năm. Nguyên nhân: Việc thoái vốn tại công ty con Besaco làm DHC mất hẳn doanh thu của hoạt động chế biến thủy sản truyền thống. Trong khi nhà máy Giao Long non trẻ có lãi gộp còn ít ỏi (43 tỷ đồng) đã phải gồng gánh toàn bộ 55 tỷ đồng chi phí tài chính và chi phí vận hành. Nếu không có khoản lợi nhuận 15 tỷ đồng từ việc thanh lý tài sản, lợi nhuận sau thuế của DHC đã âm đến 12 tỷ đồng.

Việc thoái vốn khỏi Besaco mặc dù làm doanh thu và lãi gộp giảm mạnh, nhưng đây cũng là khởi đầu của một giai đoạn mới tốt đẹp hơn cho DHC khi công ty có nhiều thay đổi trong ban lãnh đạo và cả mô hình kinh doanh theo hướng năng động và tinh gọn hơn.

BỨT PHÁ TỪ 2013

Ngoài việc sản lượng và doanh thu tăng do bán hàng hiệu quả hơn trong điều kiện nền kinh tế phục hồi, quyết định thay thế nguyên liệu đốt bằng trấu thay cho than củi và việc cắt giảm bớt lao động, tổ chức lại nhân sự đã giúp DHC cắt giảm chi phí đáng kể và mở rộng biên lãi gộp lên đến 19%, cao hơn hẳn so với mức 12% của năm 2012. Lãi gộp trong năm đạt 83 tỷ đồng, tăng gấp đôi so với năm 2012.

Quan trọng nhất: cùng với những nỗ lực cắt giảm nợ vay của công ty, lãi suất ngân hàng giảm đáng kể đã giúp DHC giảm được 20% chi phí tài chính trong năm và mang về cho cổ đông 27 tỷ đồng lợi nhuận sau thuế - mức cao nhất trong vòng 3 năm qua.

Sự phục hồi mạnh mẽ của DHC là điển hình rõ nhất cho sự thành công của nhiều công ty công chúng Việt Nam trong năm qua nhờ kết hợp được hai yếu tố: sự chủ động và nỗ lực tái cơ cấu, cắt giảm chi phí và may mắn đến từ sự phục hồi của nền kinh tế cùng với lãi suất ngân hàng giảm nhanh chóng.

DỰ BÁO QUÍ 2 VÀ 6 THÁNG ĐẦU NĂM 2014

Tại đại hội cổ đông DHC ngày 21/06/2014 vừa qua, ban lãnh đạo công ty đã báo cáo kết quả hoạt động sản xuất kinh doanh 5 tháng đầu năm 2014 với những thành quả vượt bậc. Theo đó, lũy kế 5 tháng, công ty đạt 190 tỷ đồng doanh thu và 18 tỷ đồng lợi nhuận sau thuế. Với ước tính khoảng 50 tỷ đồng doanh thu và 2 tỷ đồng lãi sau thuế trong tháng 6, chúng tôi dự báo 6 tháng đầu năm nay, DHC sẽ đạt được 240 tỷ đồng doanh thu và 20 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 20% và 174% so với cùng kỳ. Bên cạnh việc doanh thu tăng 20% giúp DHC tăng trưởng tốt lãi gộp, kết quả tăng trưởng lợi nhuận ấn tượng này xuất phát chủ yếu từ việc chi phí tài chính giảm mạnh so với cùng kỳ:

Thời điểm đầu năm 2014, DHC đã nỗ lực cắt giảm dư nợ vay đầu kỳ xuống 40% so với thời điểm đầu năm 2013, cùng với lãi suất vay trung bình cũng giảm từ mức 15% xuống chỉ còn 9% hiện nay đã làm DHC giảm được 6 tỷ đồng tiền lãi phải trả, dự báo 6 tháng đầu năm 2014, chi phí lãi vay chỉ ở mức 5.2 tỷ đồng, giảm 54% so với cùng kỳ. Mặt khác, quí 2 năm 2013, DHC thoái vốn toàn bộ tại công ty thủy sản Bến Tre và phải ghi nhận một khoản lỗ 6.7 tỷ đồng, được hoạch toán trong chi phí tài chính cùng kỳ, trong khi cùng kỳ năm nay chi phí tài chính của DHC chỉ có 5.2 tỷ đồng tiền lãi vay.

Tóm lại: Chi phí tài chính 6 tháng đầu năm 2013 của DHC lên đến 18.1 tỷ đồng, trong khi quí này chỉ có 5.2 tỷ đồng. Đây chính là nguyên nhân chủ yếu giúp DHC mang về cho cổ đông 1330 đồng EPS chỉ trong 6 tháng đầu năm 2014, tăng 174% so với cùng kỳ năm ngoái.

NĂM 2014 BẮT ĐẦU MỘT GIAI ĐOẠN MỚI ỔN ĐỊNH HƠN

Chúng tôi dự báo năm 2014 sẽ là một năm hoạt động hiệu quả và thành công của DHC với doanh thu và lợi nhuận sau thuế cả năm lần lượt đạt 500 tỷ đồng và 38.8 tỷ đồng, tăng 10% và 44% so với năm 2013.

Nguyên nhân chủ yếu:

Việc đưa vào vận hành thành công lò đốt bằng trấu công suất 18 tấn/giờ để thay thế 2 lò hơi đốt củi làm công ty cắt giảm được chi phí nguyên liệu; Cắt giảm 8% nhân công nhưng vẫn đảm bảo được sản lượng đã giúp công ty tăng năng suất lao động trong năm. Hai nhân tố chủ yếu này giúp công ty có thể tiến hành tăng mạnh khấu hao để nhanh thu hồi vốn (từ mức 19.5 tỷ của năm 2013, tăng lên 29 tỷ đồng trong năm 2014) mà vẫn đảm bảo được lãi gộp tăng và biên lãi gộp chỉ giảm nhẹ từ 19% năm 2013 xuống mức 17% trong năm nay.

Điểm quan trọng nhất giúp DHC đạt được tốc độ tăng trưởng 44% trong năm nay và mang về gần 2,600 đồng EPS cho cổ đông là chi phí tài chính giảm mạnh so với năm 2013. Dự báo, năm 2014 DHC sẽ chỉ tốn khoảng 10 tỷ đồng cho chi phí tài chính, giảm 60% so với năm trước.

Dòng tiền của DHC cũng sẽ khỏe mạnh hơn khi công ty nỗ lực thực hiện đồng thời cả ba giải pháp: nỗ lực tăng hiệu quả bán hàng, giảm giá vốn; giảm nợ vay và tăng khấu hao. Nhờ đó, chúng tôi tin rằng trong tương lai không xa, DHC sẽ bước vào một giai đoạn mới phát triển ổn định hơn khi không phải gánh trên vai những áp lực nợ nần nhiều như trong các năm qua.

RỦI RO KINH DOANH

Với quyết tâm và nỗ lực cắt giảm nợ vay trong hơn một năm qua của ban lãnh đạo và đang thực sự đạt được những thành công rõ nét từ nỗ lực này, chúng tôi tin rằng trong các năm tiếp theo, rủi ro tài chính không còn là rủi ro đáng kể đối với DHC mà thay vào đó là rủi ro kinh doanh khi mà cấu trúc ngành hiện nay đang có nhiều thay đổi đáng kể.

Bình quân 5 năm qua, ngành giấy Việt Nam đã có tốc độ tăng trưởng gấp đôi GDP. Mặc dù tăng trưởng cao, nhưng mức tiêu thụ giấy bình quân đầu người của Việt Nam vẫn còn rất thấp và chỉ đạt 33 kg/người vào năm 2013, trong khi đó, con số ở các quốc gia phát triển như EU, Nhật Bản là 130 kg/người, trung bình của các quốc gia khu vực Châu Á đạt 40 kg/người.

Tốc độ tăng trưởng cao và tiềm năng còn rất lớn đã kéo theo rất nhiều nhà sản xuất trong và ngoài nước liên tục đầu tư vào ngành. Gần đây nhất là 3 dự án khổng lồ của các doanh nghiệp FDI:

1, Dự án nhà máy giấy công suất 600,000 tấn/năm của Lee&Man Paper đang khởi động lại ở tỉnh Hậu Giang, tổng vốn đầu tư 1.2 tỷ USD, dự kiến năm 2015 sẽ đi vào hoạt động (nguồn: BáoTuổiTrẻ).

2, Dự án sản xuất giấy bao bì công suất 350,000 tấn/năm tại Bình Dương của Nine Dragon – nhà sản xuất bao bì lớn nhất thế giới hiện nay. Dự kiến nhà máy sẽ đi vào hoạt động từ cuối 2015. (nguồn: An Bình)

3, Cũng tại Bình Dương, liên doanh Kraft Vina cũng rót 180 triệu đô la để đầu tư nhà máy giấy công suất 225,000 tấn/năm (nguồn: BáoĐầuTư)

Chỉ tính riêng ba dự án FDI điển hình ở trên, năng lực sản xuất cũng đã lên đến gần 1.2 triệu tấn/năm, chiếm 40% tổng nhu cầu của cả nước năm 2013. Nếu cả 3 dự án này đều đi vào hoạt động theo đúng kế hoạch, nguồn cung sẽ tăng mạnh từ năm 2016 và cạnh tranh sẽ tăng lên đáng kể cho DHC.

Không chỉ các doanh nghiệp FDI mới dồn dập rót vốn đầu tư vào ngành giấy, các doanh nghiệp trong nước cũng đã đầu tư rất nhiều vào ngành, điển hình như dự án tăng công suất lên thêm 28,000 tấn/năm của Giấy Sài Gòn trong năm 2014…

Với nguồn cung tăng mạnh trong các năm tới, tình hình cạnh tranh sẽ thêm gay gắt và rủi ro kinh doanh của DHC sẽ tăng lên đáng kể.

RỦI RO GIAO DỊCH

Bên cạnh rủi ro kinh doanh, nhà đầu tư cần lưu ý đến một rủi ro đáng kể khác là rủi ro giao dịch khi hai cổ đông lớn của DHC hiện nay là ông Đoàn Văn Đạo (cựu chủ tịch DHC) và công ty cổ phần Thủy Sản Bến Tre (ABT) đang liên tục thoái vốn khỏi DHC. Cụ thể:

1, Giao dịch của cổ đông ABT:

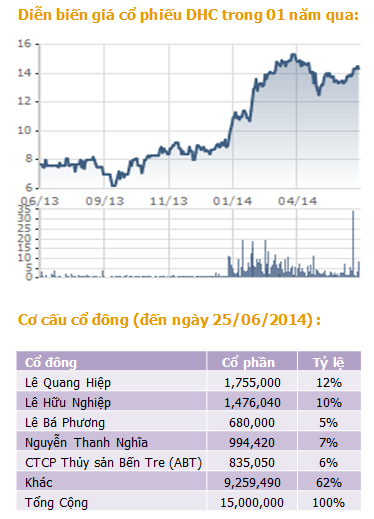

Vào thời điểm đầu năm 2014, ABT sỡ hữu 1.44 triệu cổ phần, tương đương 9.6% tại DHC. Từ đó đến nay, ABT đã liên tục bán ra. Tính đến hết ngày 24/06/2014, ABT đã bán thành công 700,000 cổ phiếu và đến nay chỉ còn sở hữu 744,000 cổ phiếu, tương đương 5% tại DHC. Có thể trong thời gian tới, ABT sẽ tiếp tục bán ra để thoái hết phần còn lại.

2, Giao dịch của cựu chủ tịch Đoàn Văn Đạo:

Trước tháng 7 năm 2013 – thời điểm mà DHC tiến hành chuyển giao lãnh đạo quan trọng, ông Đoàn Văn Đạo sở hữu 21.6% tại DHC (3.24 triệu cổ phần). Từ đó đến nay, ông Đoàn Văn Đạo đã tiến hành bán ra hai lần với tổng cộng hơn 2.6 triệu cổ phiếu và tỷ lệ sở hữu của ông tại DHC đã giảm xuống chỉ còn 4.3% vào đầu tháng 7 năm nay.

Với đà bán đang mạnh của hai cổ đông lớn này, chúng tôi đặc biệt lưu ý các nhà đầu tư đang xem xét mua vào cổ phiếu DHC tại thời điểm hiện nay.

KẾT LUẬN VÀ KHUYẾN NGHỊ

Chúng tôi đánh giá rất cao khả năng tái cơ cấu và lèo lái doanh nghiệp của thế hệ lãnh đạo mới hiện nay mà điển hình là tân chủ tịch Lê Bá Phương. Những nỗ lực cắt giảm chi phí sản xuất, giảm nợ vay và cải thiện khả năng kinh doanh của công ty đã giúp DHC bứt lên từ một doanh nghiệp thua lỗ năm 2012 thành một doanh nghiệp có tốc độ tăng trưởng cao hiếm có trong hai năm qua với tốc độ tăng trưởng EPS năm dự kiến năm nay sẽ lên đến 44% và đạt 2,600 đồng/cổ phiếu.

Từ việc EPS gộp bị âm 140 đồng/cổ phiếu trong 2 năm 2011 và 2012, DHC đã hoàn toàn thay đổi với EPS gộp của 2 năm 2013 và 2014 dự kiến đạt 4,400 đồng. Đây là cơ sở để DHC tiến hành chi trả cổ tức tổng cộng cho hai năm 2013 và 2014 với tỷ lệ lên đến 25% sau hai năm không chi trả.

Với những cải thiện đáng kể qua từng quí trong suốt một năm qua cùng với những triển vọng sáng sủa trong ngắn hạn, chúng tôi đánh giá DHC là một cổ phiếu tiềm năng. Với mức giá hiện nay, DHC rất đáng để mua vào và nắm giữ.

Giá mục tiêu trong ngắn và trung hạn: 18,000 đồng/cổ phiếu. Mức giá mục tiêu này tương đương với hệ số PE forward = 7x., chỉ bằng ½ hệ số PER trung bình của toàn thị trường hiện nay.

Analyst Nguyễn Văn Tiến, VFS Research