Là một tâm điểm chú ý trong suốt 2 năm qua, và đặc biệt là vào ngày 24 tháng 4 năm 2013, báo cáo về thu nhập của Apple đã là một sự kiện truyền thông được liên tục đăng tải trên các trang đầu tư và đề cập trên các phương tiện truyền thông, và ngoài ra còn nhận được sự chú ý và quan tâm từ các người ưa thích hãng Apple và thậm chí các đối thủ của Apple thông qua số lượng lớn các nội dung tweet. Mặc dù tôi thường cố gắng tránh né sự thổi phồng về các số liệu trong các báo cáo thu nhập, nhưng đây lại là một dịp tốt để tôi xem xét lại những bài viết trước đây của mình về Apple, và đặc biệt là bài viết mà tôi đã đăng vào đầu năm nay , chủ đề về định giá cổ phiếu Apple.

Tín hiệu giữa sự ồn ào thông tin

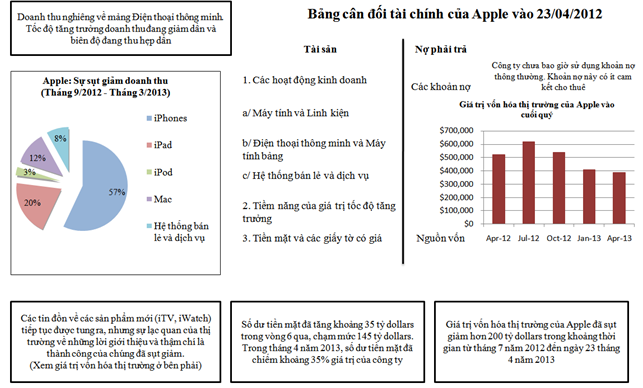

Một trong những tính chất khó nhất của việc đầu tư vào cổ phiếu Apple …… giải quyết các tin đồn, tin tức và các câu chuyện khác nhau ảnh hưởng đến các tin tức cập nhật của cổ phiếu này mỗi ngày. Chúng tôi, những nhà đầu tư, không chỉ cần phải xác định đâu là câu chuyện có thực mà còn phải xem xét tầm ảnh hưởng của các câu chuyện ấy đến giá trị (và thậm chí, là quyết định có nên tiếp tục giữ cổ phiếu này nữa hay không). Để tiếp tục giữ vững quan điểm của mình, thì tôi thường xem xét lại những yếu tố cơ bản và đặt trọng tâm quan điểm của mình vào “Bảng cân đối tài chính” của một công ty, mỗi khi có thêm nhiều câu chuyện như vậy.Mặc dù theo nghĩa chung, thì nó giống với một “Bảng cân đối kế toán”, nhưng thực chất nó có 2 điểm khác biệt. Thứ nhất, đây là một sự đánh giá dựa trên giá trị để dự đoán trong tương lai, hơn là một sự đánh giá dựa trên số liệu về chi phí trong quá khứ. Thứ hai, nó có đủ sự linh hoạt để tôi có thể đưa vào tiềm năng của sự tăng trưởng trong tương lai như một tài sản, từ đó cho thấy sự tin tưởng vào giá trị mà các doanh nghiệp này sẽ tạo ra từ tăng trưởng trong tương lai. Nói một cách tổng quát, bảng cân đối tài chính của công ty Apple sẽ là như thế này trước báo cáo thu nhập gần nhất.

Bảng cân đối này không có điểm gì mới lạ, nhưng nó cho thấy những gì đã xảy ra với công ty trong khoảng thời gian từ tháng 4 năm 2012 đến tháng 4 năm 2013. Trong một năm đó, công ty đã liên tục phụ thuộc vào hoạt động kinh doanh sản xuất điện thoại thông minh, chiếm khoảng 60% doanh thu và chiếm một phần khá lớn trong Lãi hoạt động, đem lại một lượng lớn tiền mặt cho công ty (với số dư tiền mặt tăng khoảng 50 tỷ dollars chạm mức 145 tỷ dollars). Trong suốt năm đó, chúng tôi đã nhận thấy sự giảm sút trong tăng trưởng doanh thu và sự áp lực lên các biên, và điều này dẫn đến sự sụt giảm giá cổ phiếu. Ngoài ra còn có thêm một thay đổi khác trong suốt năm đó là sự mờ nhạt dần trong giá trị của tiềm năng tăng trưởng (từ những sản phẩm trong tương lai chưa được cụ thể hóa), ít nhất đó là trong góc nhìn của thị trường, điều này đã được minh chứng qua sự sụt giảm 200 tỷ dollars của giá trị thị trường trong suốt 9 tháng vừa qua.

Bảng báo cáo thu nhập gần nhất (Ngày 23/04/2013)

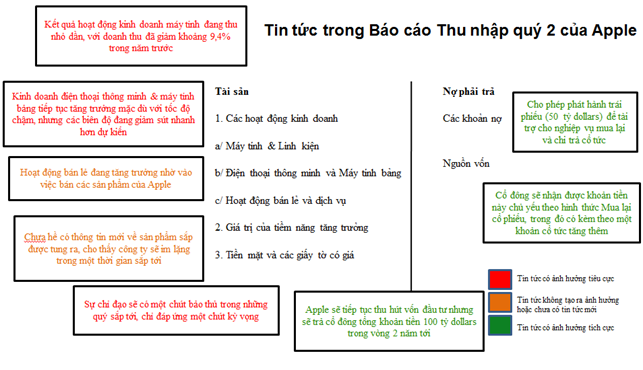

Bảng báo cáo thu nhập gần nhất bao gồm một số thông tin về góc độ tài chính (các thông tin về tiền mặt, hoạt động tài chính) và các tin tức gây ảnh hưởng xấu hoặc trung lập trên góc độ tài sản đang sử dụng. Bằng cách sử dụng lại mô hình mà tôi vừa giới thiệu ở phần trên, sau đây là cách tôi diễn giải và sắp xếp các tin tức có trong báo cáo:

Đầu tiên, trong mục “Chưa có tin tức mới”, tăng trưởng doanh thu của Apple không còn ở mức 2 con số và sản xuất điện thoại thông minh vẫn tiếp tục gia tăng tỷ trọng trong tổng doanh thu và lãi hoạt động. Tuy nhiên, điều này cũng đã được dự đoán trước và tăng trưởng doanh thu cũng vẫn nằm trong giới hạn đã được dự đoán. Thứ hai, tin xấu là các biên đang thu hẹp nhanh dần so với tốc độ đã được dự đoán, mặc dù tôi đoán Apple đã báo cáo biên độ thấp hơn (bằng cách dời một số chi phí về sau này), và đưa ra những mục tiêu cho tương lai với ý định sẽ vượt chỉ tiêu dự đoán mà thị trường mong muốn. Thứ ba, một tin không tốt nữa, đó là việc Apple không tung ra những thông báo giới thiệu về sản phẩm hay đột phá mới cho thấy Aple sẽ chưa có sản phẩm mang tính cách mạng nào mới (ví dụ iWatch, iTV, hoặc bất kỳ sản phẩm nào có gắn mác “i” ở trước nó) trong quý tiếp theo. Mặc dù vậy, nếu bạn là một nhà đầu tư về mặt dài hạn, việc Apple chưa tung ra bất kỳ thông báo hoành tráng nào trong vòng 3 tháng tới gây khá thất vọng nhưng chắc chắn nó cũng không có nghĩa là mọi thứ đã kết thúc.

Về mặt tài chính, Apple có một số tin tức quan trọng, hầu hết theo tôi là tốt, mang lại sắc thái tích cực:

1. Cổ đông sẽ được hoàn trả bằng tiền mặt: Quyết định hoàn trả hơn 100 tỷ dollars bằng tiền mặt cho các cổ đông thông qua hình thức mua lại và trả cổ tức đến năm 2015 đã được xem như câu trả lời cho những người đưa ra ý kiến (ví dụ như David Einhorn) cho rằng Apple nên rõ ràng hơn về các kế hoạch về tiền mặt cho tương lai, và công ty này nên chi trả một lượng cổ tức lớn cho các cổ đông.

2. Mua lại thay vì chi trả cổ tức: Apple đã có một quyết định khá bất ngờ, khi quyết định số tiền cho các cổ đông sẽ được chi trả theo hình thức mua lại hơn là chia trả cổ tức. Lần này, tôi đồng ý với quyết định này của Apple, vì cứ chi trả bằng cổ tức nhiều hơn thì sẽ biến cổ phiếu Apple trở thành một “phương tiện làm tiền” bằng cổ tức, điều này có nghĩa các nhà đầu tư sẽ ưu tiên sự gia tăng về cổ tức trong tương lai lên hàng đầu so với các lựa chọn khác. Nếu Apple muốn giữ lại lựa chọn tham gia vào một hoặc nhiều ngành kinh doanh đòi hỏi đầu tư vốn lớn, thì quyết định sẽ mang đến một kết quả tốt hơn cho Apple.

3. Sẽ có nhiều khoản nợ trong thời gian sắp tới? Trong một tin tức bất ngờ hơn, Apple đã thông báo họ sẵn sàng cho việc nợ nần. Mặc dù vẫn chưa có thông tin cụ thể và đợt phát hành trái phiếu đầu tiên có thể chỉ ở mức 10 tỷ dollars, nhưng tôi có cảm giác rằng tổng số tiền nợ sau khi phát hành trái phiếu sẽ không chỉ dừng lại ở mức đó. Đối với những người hoài nghi về quyết định này, cho rằng Apple không cần phải vay mượn, khi nó đang có mức dự trữ tiền mặt tốt, thì họ có thể chưa nhìn thấy lý do làm thế nào mà khoản nợ này sẽ đóng góp vào giá trị của công ty. Nếu việc vay khoản nợ này có thể được dùng để cân nhắc việc lựa chọn giữa lợi ích thuế đánh lên khoản nợ này so với chi phí khi không trả được nợ / chi phí phá sản (bankruptcy cost) (1) , thì chắc chắn không ai có thể phủ nhận rằng việc vay mượn tiền này sẽ không làm tăng thêm giá trị của cổ phiếu cho các cổ đông. Đối với những người cảm thấy việc này vi phạm về mặt đạo đức, họ cho rằng Apple đang có ý định che chở một số lợi nhuận tạo ra từ nước ngoài khỏi bị đánh một số thuế phụ của Mỹ, và cùng lúc đó, giảm lượng thuế nội địa đang đánh vào lợi nhuận do có các khoản nợ có lãi suất. Tôi sẽ đồng ý với ý kiến trên nếu họ có thể cho tôi thấy một vài bằng chứng thuyết phục rằng họ có thể thanh toán lãi suất thế chấp hằng năm mà không cần đến sự giảm trừ thuế thế chấp đánh trong lợi nhuận trừ thuế của họ, bởi vì họ nghĩ rằng điều đó sẽ lấy đi một phần của doanh thu cần thiết. Cách mà mã số thuế của Mỹ phân loại thu nhập từ nước ngoài là “vật chứng 1” gây khó dễ đối với một số công ty, nhưng để yêu cầu Apple và cả các cổ đông của công ty này phải trả giá cho những sai lầm của mã số thuế là một điều mà tôi chưa hiểu được.

Tóm lại, ảnh hưởng cuối cùng mà báo cáo thu nhập này gây ra là tiêu cực đối với dòng tiền hoạt động (với các biên sụt giảm) nhưng lại là tích cực về mặt tài chính (với sự giảm thuế đánh trên các chi tiêu về tiền mặt, một kết quả từ việc thông báo về chi trả tiền mặt, và từ những lợi ích về thuế của việc gia tăng giá trị cổ phiếu công ty nhờ khoản nợ sắp phát hành(2)).

(1) Lý thuyết đánh đổi cấu trúc vốn: Các công ty phải tự quyết định về đòn bẩy tài chính trên cơ sở cân bằng lợi ích thu được từ vốn vay và những rủi ro tài chính. Giá trị doanh nghiệp dùng vốn vay sẽ được tăng thêm nhờ nguồn giảm trừ thuế, nhưng sẽ gánh rủi ro tài chính, mà rủi ro này sẽ tăng theo tỉ lệ nợ. Giá trị của doanh nghiệp sẽ tăng đến một ngưỡng nhất định, rồi giảm dần do rủi ro tài chính tăng dần. Cơ cấu vốn tối ưu sẽ đạt được khi tại đó, giá trị công ty sẽ là lớn nhất, chi phí vốn ở mức thấp nhất và do đó tối đa hóa lợi nhuận công ty.

(2) Chú thích: Lợi ích về thuế của khoản nợ là như sau: Các doanh nghiệp và các nhà đầu tư sẽ tài trợ công ty bằng khoản nợ với chi phí rẻ hơn là tài trợ bằng vốn. Đối với hầu hết các hệ thống thuế trên toàn thế giới, các doanh nghiệp thường bị đánh thuế lên lợi nhuận của họ và các cá nhân thường bị đánh thuế vào thu nhập cá nhân của họ.

Ví dụ : Một doanh nghiệp có lợi nhuận 100 dollars ở Mỹ sẽ phải đóng thuế 30 dollars. Nếu sau đó số tiền còn lại được phân phối cho những cổ đông dưới dạng cổ tức, thì tiếp tục những cổ đông này sẽ phải đóng thuế tiếp tục, giả sử 20 dollars được đánh lên 70 dollars cổ tức còn lại. Có thể thấy 100 dollars lợi nhuận ban đầu đã biến thành 50 dollars thu nhập của nhà đầu tư.Nếu như doanh nghiệp đó tài trợ bằng vốn vay, giả sử họ trả lãi suất cho các nhà đầu tư (mượn tiền từ nhà đầu tư) với giá trị 100 dollars, thì lợi nhuận của công ty này bây giờ bằng 0. Lúc này, số tiền thuế đánh vào duy nhất chỉ có trên thu nhập từ lãi suất của các nhà đầu tư, giả sử như 30 dollars. Điều này cho thấy, từ 100 dollars trước khi trừ thuế, các nhà đầu tư bây giờ nhận được 70 dollars, thay vì 50 dollars như ở trường hợp tài trợ bằng vốn.

Ảnh hưởng về giá trị nội tại

Trong bài viết của tôi cuối năm trước, tôi có đề cập đến việc định giá cổ phiếu Apple ở mức 609 dollars/ cổ phiếu, dữ liệu dùng để định giá là tháng 12 năm 2012, với đề cập trong bài gần đây. Tôi quyết định xem xét lại sự định giá của mình vì kể từ thời điểm bài viết trước, đến nay đã có thêm 2 báo cáo thu nhập mới của công ty này. Ngoài việc cập nhật số liệu của công ty theo 12 tháng (trừ phần Cho thuê ra), tôi còn đưa thêm vào một số thông tin từ báo cáo thu nhập gần nhất để cập nhật dự đoán của tôi về 3 biến số sau đây:

1/ Tăng trưởng doanh thu: Gần đây, sự cạnh tranh trong ngành kinh doanh điện thoại thông minh đã ngày càng mạnh mẽ hơn nữa, cho nên tôi quyết định hạ tốc độ tăng trưởng doanh thu kỳ vọng của Apple cho 5 năm tới xuống còn 5% từ mức 6% ban đầu. Mặc dù có thể nói, mức kỳ vọng của tôi khá thấp so với mức tăng trưởng doanh thu 11,28% trong suốt năm trước (thậm chí thấp hơn cả mức tăng trưởng của quý vừa rồi năm nay so với cùng kỳ năm trước, cho dù quý vừa rồi của năm nay Apple làm ăn không được suôn sẻ cho lắm), nhưng vì trong bối cảnh hiện tại Apple vẫn chưa đưa ra bất kỳ thông tin nào về những sản phẩm sắp tới của hãng, nên tôi cho rằng việc lựa chọn mức kỳ vọng của mình là một lựa chọn khá cẩn thận và kỹ càng.

2/ Biên hoạt động: Tôi đã đặt ra mục tiêu biên hoạt động trước thuế là 30% trong định giá của mình vào ngày 31 tháng 12 năm 2012, một con số thấp hơn 5% so với mức biên ưu tiên 35,30% từ bản báo cáo thường niên cuối cùng (bản 10K vào tháng 9). Biên hoạt động trước thuế đã sụt giảm từ 30,92% trong khoảng 12 tháng đến ngày 31 tháng 3 năm 2012, xuống còn mức 29% quý vừa rồi. Bởi vì các biên đang giảm dần với tốc độ nhanh hơn dự kiến, nên tôi quyết định giảm mức biên mục tiêu xuống còn 25%.

3/ Chi phí vốn: Chi phí vốn mà tôi sử dụng trong mô hình định giá của tôi vào tháng 12 năm 2012 là 12,49%, cho thấy tôi kỳ vọng rằng Apple sẽ tiếp tục là một công ty được tài trợ hoàn toàn bằng vốn trong một tương lai sắp tới. Quyết định sử dụng khoản nợ cho quy trình đó và thêm 50 tỷ dollars giá trị của khoản nợ vào cấu trúc vốn, cùng lúc với việc mua lại số cổ phiếu trị giá 50 tỷ dollars sẽ nâng tỷ trọng nợ trong tính toán chi phí vốn lên khoảng 13%, cùng lúc với việc giảm chi phí vốn xuống còn 11,29%.

Việc thay đổi này sẽ dẫn đến giá trị mỗi cổ phiếu Apple mà tôi có là khoảng 588 dollars, thấp hơn 3,5% so với mức giá 609 dollars mà tôi dự đoán vào đầu tháng Giêng. Bạn có thể tải file định giá cổ phiếu Apple của tôi. Một lần nữa, tôi khuyên bạn nên tự đưa ra sự suy xét và tự đưa ra kết luận và quyết định cho riêng mình. Nếu bạn có ý định làm như vậy, bạn có thể vào địa chỉ này và nhập vào dự đoán về giá trị của bạn.

Nếu bạn còn băn khoăn về việc quyết định vay 50 tỷ dollars có làm cho Apple gặp nguy hiểm trong việc đẩy đòn bẩy tài chính lên quá mức cho phép hay không, tôi đã làm ra một bảng đánh giá xem mức nào Apple có thể vay mượn, bằng cách xem xét những ảnh hưởng mà lượng nợ sắp phát hành sẽ gây ra cho chi phí vốn sở hữu, chi phí nợ và chi phí vốn, với mục tiêu mà tôi đặt ra là để làm giảm đi chi phí vốn. Tôi đã thực tế trong việc dự đoán chi phí vốn sở hữu (điều chỉnh nó lên vì công ty vay mượn nhiều hơn) và chi phí nợ (đưa ra một sự xếp hạng dự đoán các cấp độ nợ và chi phí nợ tại mỗi tỷ trọng nợ). Nếu Apple có thể giữ nguyên thu nhập hoạt động hiện tại, thì khối lượng nợ mà nó có thể chịu là hơn 200 tỷ dollars, nhưng cho dù có giảm một nửa thu nhập hoạt động của nó, thì nó vẫn chịu được khối lượng nợ lên đến hơn 100 tỷ dollars. Còn nếu bạn cần bảng định giá, bạn có thể tải bảng cấu trúc vốn của tôi cho cổ phiếu Apple, và nghịch với số liệu của họ.

Những hiểm nguy trong hiện tại

Trong bối cảnh giá cổ phiếu Apple đã sụt giảm trong vài tháng vừa qua, việc không kiểm tra chặt chẽ các số liệu này là một điều sai lầm. Trong bộ kiểm tra đầu tiên, tôi xem xét định giá dòng tiền chiết khấu và tính toán số liệu điểm hòa vốn cho sự tăng trưởng, các biên hoạt động và chi phí vốn, bằng cách thay đổi từng biến số và giữ nguyên các biến khác không đổi. Bảng sau đây liệt kê các số liệu hiện tại của các biến số của Apple, những dự đoán của tôi, và điểm hòa vốn đối với giá cổ phiếu hôm nay (420 dollars vào ngày 28 tháng 4 năm 2013)

|

|

Năm trước

|

Quý 2/2013

|

Dự đoán của tôi

|

Điểm hòa vốn

|

|

Tốc độ tăng trưởng doanh thu

|

44,58%

|

11,28%

|

5,00%

|

-5,00%

|

|

Biên hoạt động

|

35,30%

|

28,80%

|

25,00%

|

12,00%

|

|

Chi phí vốn

|

12,49%

|

11,29%

|

11,29%

|

21,00%

|

Khi giữ nguyên mọi thông số khác, doanh thu của Apple sẽ giảm khoảng 5% một năm trong thời gian 5 năm tới để giải thích cho giá trị mỗi cổ phiếu là 420 dollars. Tương tự, tiếp tục giữ nguyên mọi thông số khác, biên hoạt động trước thuế sẽ giảm từ 30% xuống còn 12% hôm nay để giá cổ phiếu đạt mức 420 dollars. Như một nhà đầu tư vào cổ phiếu Apple, dường như chúng ta được bảo hiểm khá nhiều, đặc biệt là với mức giá hiện tại.

Liệu Apple có đi theo con đường của Dell và Microsoft hay không?

Tuy là một công ty về công nghệ, nhưng bạn có thể lo lắng rằng công ty này sẽ gặp khó khăn và sẽ làm mất dần giá trị hoặc trở thành cỗ phiếu “bẫy giá trị” (3). Cụ thể hơn, bạn có thể sẽ lo rằng Apple sẽ đi theo vết xe của hai người khổng lồ công nghệ đã từng có khó khăn phân phối giá trị cổ phiếu cho các cổ đông trong thập niên vừa qua. Một công ty là Hãng sản xuất máy tính Dell, Hãng này bắt đầu gặp khó khăn khi sự cố gắng của Michael Dell nhằm khôi phục mức tăng trưởng đã thất bại và công ty hiện nay đang gặp khó khăn về mức tăng trưởng trong tương lai đang ở mức thấp, và đang gặp nguy hiểm về đòn bẩy tài chính. Còn công ty kia là Microsoft, Microsoft gặp ít nguy hiểm vì cổ phiếu của hãng từng chạm đỉnh một thập niên trước, nhưng kể từ đó, giá cổ phiếu vẫn giữ nguyên không thay đổi. Liệu Apple có gặp trường hợp giống như 2 công ty trên không? “Bị Dell hóa” và “Microsoft hóa”?

(3) Bẫy giá trị: là một công ty có giá cổ phiếu sụt giảm nhiều trong một thời gian, nhưng giá cổ phiếu này vẫn còn cao hơn so với giá trị nội tại của nó. Bẫy giá trị thường tồn tại ở hình thức là một cổ phiếu giá trị. Tuy nhiên, khác với một cổ phiếu giá trị thực thụ, giá của “bẫy giá trị” thường thấp. Những nhà đầu tư chỉ quan tâm đến giá khi mua cổ phiếu sẽ dễ gặp phải bẫy này, vì để nhận biết được một cổ phiếu có giá trị thực hay “bẫy giá trị”, thì nhà đầu tư cần phải xem xét, điều tra về các chỉ số cơ bản của công ty và hệ thống quản trị của công ty ấy khá kỹ lưỡng. Bởi vì các nhà đầu tư mua cổ phiếu giá trị thường dựa trên giả định chúng sẽ đem lại cho họ thu nhập bằng với giá trị nội tại của cổ phiếu đó, vì vậy những nhà đầu tư phạm sai lầm khi mua cổ phiếu “bẫy giá trị” thường sẽ có nguy cơ không đạt được giá mà họ đang mong chờ ở cổ phiếu đó.

a/ Đi theo con đường của Dell: Công ty sẽ gặp chuyện gì khi sản phẩm / dịch vụ của công ty ấy trở thành một thứ hàng hóa và công ty đó vận hành với một chi phí gây trở ngại.

Dell đã là một câu chuyện thành công trong ngành kinh doanh sản xuất máy tính đang phát triển trong khoảng thời gian từ cuối thập niêm 1990 cho đến nửa đầu thập niên vừa qua. Khi thị trường sản xuất máy tính phát triển, Dell đã có một lợi thế về chi phí so với các hãng khác như Compaq, IBM và HP và nhờ thế nó trở thành hãng có lợi nhuận cao nhất trong toàn thị trường. Nhưng điều gì đã thay đổi? Đầu tiên, thị trường máy tính đã gặp trở ngại khi người tiêu dùng bắt đầu chuyển hướng sang sử dụng máy tính bảng và các thiết bị kết nối khác. Thứ hai, các máy tính đã trở thành một món hàng hóa, khi mà Dell đã làm mất đi lợi thế về chi phí của mình cho các đối thủ cạnh tranh như Lenovo và các nhà sản xuất chi phí thấp khác. Với Apple, rủi ro mà họ gặp phải là ngành kinh doanh tạo ra lợi nhuận lớn nhất của họ, sản xuất điện thoại thông minh, đang có chiều hướng đi vào con đường mà Dell đã gặp phải. Tuy nhiên, khác với Dell, Apple không chỉ là một nhà sản xuất phần cứng, và sự thành công của nó về chiến lược đặt giá cao trong ngành kinh doanh máy tính cho thấy sức mạnh của chiến lược này bắt nguồn từ việc tạo ra hệ thống hoạt động của phần cứng. Tôi tin rằng xác suất mà Apple đi theo con đường của Dell là khó xảy ra.

b/ Đi theo con đường của Microsoft: Số phận của một doanh nghiệp có các sản phẩm làm ra tiền, mang lại lợi nhuận lớn nhưng lại có ít sáng tạo và trí tưởng tượng.

Thành công nhờ hệ điều hành Windows và phần mềm Office, Microsoft đã trở thành công ty có giá trị vốn hóa thị trường lớn nhất trong thập niên vừa qua. Cũng giống như Apple, Microsoft có vẻ như bất bại. Nhưng rồi, điều gì đã xảy ra? Từ góc nhìn của thị trường, công ty có vẻ như đã vắt kiệt hết ý tưởng và trí tưởng tượng, các nhà đầu tư thì trở nên chán nản vì phải đợi sản phẩm lớn tiếp theo từ Microsoft và họ quyết định nhảy sang đầu tư chỗ khác. Tuy vậy, chú ý điều này, mặc dù giá cổ phiếu và giá trị vốn hóa thị trường không hề có sự thay đổi lớn trong suốt 10 năm qua, nhưng công ty đã chi trả cho cổ đông hàng triệu dollars bằng tiền mặt. Vậy có khi nào Apple sẽ gặp phải tình trạng ứ đọng về giá trị hay không? Câu trả lời là có, nhưng theo tôi (và tôi chưa bao giờ cảm thấy ngượng ngùng về sự thiên vị Apple của mình), giữa các công ty này có một sự khác biệt lớn. Một là tôi không nghĩ là Microsoft đã đánh mất hoàn toàn trí tưởng tượng và sự sáng tạo của họ từ thập niên trước đó. Tôi không nghĩ nó đã bao giờ đánh mất điều đó cả. Mặc dù Windows hay Office đều là những sản phẩm chuyên nghiệp, và được tạo ra cẩn thận, cả hai sản phẩm này đều chưa bao giờ được xem là sáng tạo hay sang trọng cả (và tôi nói điều này dưới tư cách là một người chuyên sử dụng bộ sản phẩm Office). Apple, mặt khác, đã tạo ra những sản phẩm đậm chất riêng của Apple qua các thập niên, một số sản phẩm trng số đó ít thành công hơn so với số còn lại (ví dụ như sản phẩm Newton), và tôi thấy khó mà tin được Apple đã vắt kiệt hoàn toàn sức sáng tạo của mình vào tháng 9 vừa rồi.

Mua hay Bán? Giữ hay Bỏ?

Nếu cổ phiếu Apple đã từng được định giá như một cổ phiếu có mức tăng trưởng cao, với các biên ổn định và dựa trên kỳ vọng về những cú hích sắp tới trong tương lai, tôi sẽ cảm thấy lo lắng về báo cáo thu nhập gần đây. Nó không còn được như vậy nữa. Như bạn có thể thấy từ bảng hòa vốn ở phần trên, nó đang được định giá như là một cổ phiếu với mức tăng trưởng thấp, các biên đang hẹp dần, với không còn cú hích nào tốt trong tương lai gần nữa. Tôi cảm thấy ngạc nhiên khi cũng những nhà đầu tư đã định giá cổ phiếu này giống như tôi, lại phản ứng với ngày càng nhiều các tin tức về những biến số này (mức tăng trưởng, các biên, các sản phẩm mới), giống như là họ chưa từng định giá nó vậy.

Điều mà tôi thấy, là nếu tôi có cổ phiếu Apple trong danh mục đầu tư của tôi ở mức giá 420 dollars và công ty tiếp tục làm thất vọng trên tất cả các mặt (mức tăng trưởng, các biên, các sản phẩm mới, thì tôi sẽ có một cổ phiếu tẻ nhạt chỉ có mang lại thu nhập hàng tỷ và chi trả cổ tức chắc chắn. Tuy nhiên, nếu công ty có thể tạo ra sự bất ngờ bằng cách ngăn ngừa sự rò rỉ về các biên, nâng cao mức tăng trưởng doanh thu trên thị trường hay tung ra giới thiệu các sản phẩm mới như iWatch hay iTV, điều đó sẽ rất tuyệt đối với tôi. Trên thị trường, nơi mà những phương án đầu tư khác của tôi đều được định giá rất cao, Apple luôn là một cổ phiếu mà tôi ưu tiên. Nó luôn nằm trong danh mục đầu tư của tôi, cho dù giá của nó đã làm tôi thất vọng trong vài tháng vừa qua.

Nguồn: finandlife|Bài dịch của bạn Huy từ Blog của GS Damodaran