Với uy tín thương hiệu, thị phần rộng lớn và tiềm năng tăng trưởng khá cao của ngành hàng gia dụng nhờ quá trình đô thị hoá, nhu cầu nhà ở gia tăng và chính sách phát triển nông thôn ở Việt Nam hiện nay, Công Ty Cổ phần Quốc Tế Sơn Hà (SHI) được kỳ vọng sẽ có sự tăng trưởng tốt trong thời gian tới.

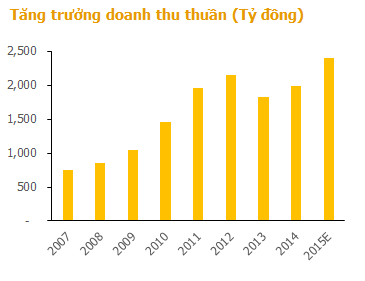

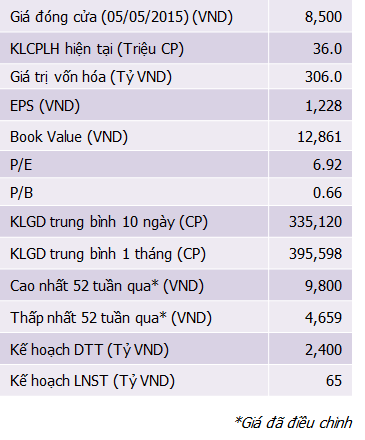

Chúng tôi cho rằng, việc mở rộng mạnh hệ thống đại lý năm 2014, nhà máy mới ở Chu Lai sẽ đi vào hoạt động từ Quý 2/2015 và giá cả nguyên liệu đầu vào tiếp tục diễn biến thuận lợi… sẽ giúp SHI hoàn thành tốt kế hoạch kinh doanh năm 2015 với doanh thu khoảng 2,400 tỷ (+20% yoy) và lợi nhuận sau thuế 65 tỷ đồng (+98% yoy). EPS tương ứng đạt khoảng 1,204 đồng/cổ phiếu (theo vốn mới). PE forward so với giá hiện tại ở mức 7.0 lần, khá hấp dẫn so với trung bình thị trường.

----------------------------------------

THƯƠNG HIỆU MẠNH, THỊ PHẦN LỚN

Với hơn 16 năm phát triển, Sơn Hà là thương hiệu mạnh với con số thị phần ấn tượng trong phân khúc sản phẩm gia dụng từ thép không gỉ, luônduy trì mức 40-60% thị phần cả nước với các sản phẩm chủ đạo như bồn nước inox, chậu rửa inox, bìnhnước nóng năng lượng mặt trời Thái Dương Năng hay ống thép công nghiệp. Sơn Hà hiện là đơn vị duy nhấttại Việt Nam được tổ chức quốc tế uy tín TUV cấp chứng chỉ PED – một chứng chỉ quan trọng giúpSơn Hà có thể xuất khẩu ống thép không gỉ vào các thị trường khắt khe như Châu Âu và Hoa Kỳ.

Thị phần của Sơn Hà đối với các loại sản phẩm chủ yếu:

- Bồn nước Inox, nhựa: 65% thị phần miền Bắc và 35% thị phần cả nước.

- Chậu rửa Inox: 46.7% thị phần cả nước.

- Thái Dương Năng: 56% thị phần cả nước

- Ống thép không gỉ: 46.7% thị phần cả nước.

NĂM 2014 LỢI NHUẬN CẢI THIỆN MẠNH

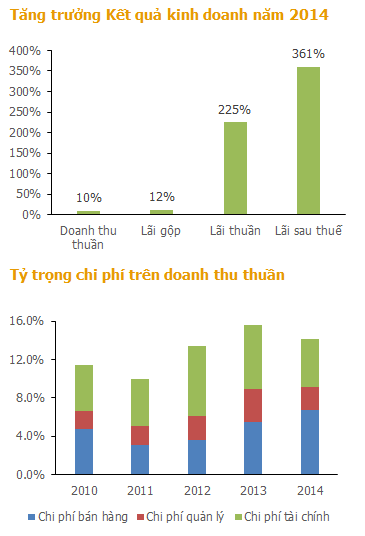

Năm 2014, SHI đạt 1,994 tỷ đồng doanh thu thuần, tăng 9.6% so với cùng kỳ. Lợi nhuận gộp đạt 292.6 tỷ đồng, tăng 12.2%. Lợi nhuận sau thuế đạt 32.7 tỷ đồng, tăng trưởng mạnh 4.6 lần so với năm 2013.

Nguyên nhân dẫn tới việc lợi nhuận sau thuế tăng trưởng mạnh và vượt trội so với tốc độ tăng trưởng doanh thu, lãi gộp chủ yếu là nhờ việc quản lý chặt chẽ chi phí của công ty trong năm.

Cụ thể, chi phí tài chính giảm 23 tỷ đồng (tương ứng giảm 23% yoy), trong đó chi phí lãi vay giảm 11 tỷ đồng (tương ứng giảm 13% yoy) do lãi suất giảm. Chi phí quản lý giảm 13 tỷ đồng (tương ứng giảm 22% yoy). Kết quả, lãi thuần từ hoạt động kinh doanh của công ty đạt 37 tỷ đồng, tăng 226% so với cùng kỳ mặc dù chi phí bán hàng vẫn tăng 34 tỷ đồng (tương ứng tăng 33% yoy).

Trong năm, công ty đã thoái vốn khỏi các dự án Bất động sản và xây dựng thêm các chi nhánh để quản lý tốt hơn việc phân phối. Cụ thể, năm 2014 SHI đã mở thêm 25 chi nhánh, nâng mạng lưới phân phối lên tổng cộng 39 chi nhánh, 500 nhà phân phối và 5,000 đại lý tại Việt Nam. Các chi nhánh của SHI đóng góp khoảng 60% doanh thu của công ty trong năm.

DOANH THU 2015 DỰ KIẾN TĂNG TRƯỞNG KHÁ

Năm 2015, công ty đặt kế hoạch doanh thu 2,400 tỷ đồng, tăng 20.3% so với năm 2014 nhờ đóng góp của nhà máy mới Chu Lai dự kiến sẽ đi vào hoạt động trong Quý 2 và việc tích cực mở rộng hệ thống phân phối trong năm 2014 sẽ đem lại kết quả khả quan trong năm nay.

Hiện 73% doanh thu của SHI đến từ thị trường miền Bắc nơi hai nhà máy chính là Diễn (diện tích 9,000m2) và Phùng (diện tích 44,000m2) đang hoạt động. Nhà máy Chu Lai (diện tích 25,000m2) tại duyên hải Nam Trung Bộ có công suất giai đoạn 1 ước đạt 6,000 bồn nước/tháng. Nhà máy Chu Lai giúp SHI đưa ra các chính sách bán hàng với giá cạnh tranh và nhanh chóng hơn trước đây, đồng thời đáp ứng nhu cầu bồn nước và bồn rửa tại các tỉnh duyên hải miền Trung và mở rộng thị phần tại khu vực Nam Trung Bộ.Bên cạnh đó, nhà máy này do được đặt trong Khu kinh tế mở Chu Lai nên được ưu đãi thuế thu nhập doanh nghiệp chỉ 10%/năm, trong đó 4 năm đầu được miễn thuế, 9 năm tiếp theo được giảm 50% thuế suất (chỉ còn 5%/năm).

CƠ CẤU SẢN PHẨM CHUYỂN DỊCH TÍCH CỰC

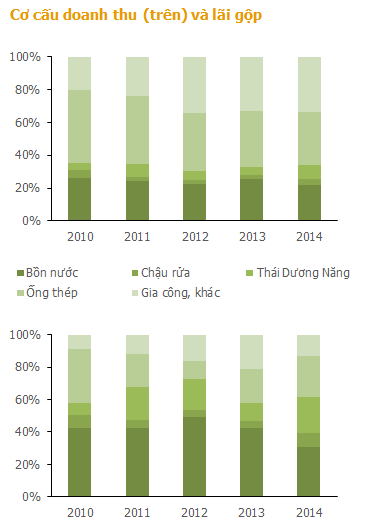

Sơn Hà nổi tiếng trên thị trường với các sản phẩm gia dụng đặc biệt là bồn nước inox. Tuy vậy, đóng góp lớn nhất vào doanh thu của công ty những năm qua không đến từ sản phẩm này mà đến từ sản phẩm ống thép inox công nghiệp và gia công. Đây là những sản phẩm có biên lãi gộp thấp (5 – 10%) nên mặc dù chiếm đến 60% doanh thu nhưng các sản phẩm này chỉ đem lại chưa đến 40% lãi gộp cho công ty. Trong khi đó, các sản phẩm gia dụng có biên lãi gộp cao hơn (25 – 40%) và đóng góp chính vào lợi nhuận gộp.

Thời gian tới, công ty cho biết sẽ tập trung đẩy mạnh phát triển các sản phẩm gia dụng có biên lợi nhuận cao để gia tăng biên lợi nhuận cho công ty. Ngoài việc mở rộng hệ thống chi nhánh, gia tăng độ phủ cho các sản phẩm gia dụng hiện có, công ty cũng chủ trương phát triển thêm nhiều sản phẩm mới, phấn đấu mỗi năm có thêm 1-2 sản phẩm mới để đáp ứng tốt hơn nhu cầu của thị trường, đặc biệt là các sản phẩm hiện thị trường đang bỏ ngỏ như thiết bị nhà bếp, phòng tắm, vệ sinh… và các sản phẩm chậu rửa cao cấp phục vụ thị trường xuất khẩu…

GIÁ NGUYÊN LIỆU ĐẦU VÀO DIỄN BIẾN THUẬN LỢI

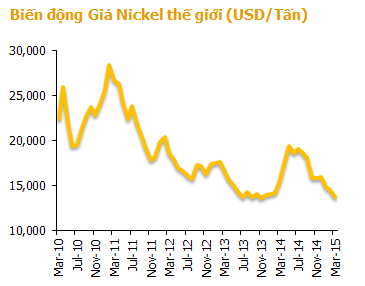

Nguyên liệu chính phục vụ hoạt động sản xuất của Sơn Hà là thép không gỉ, được nhập khẩu toàn bộ, chủ yếu từ Đài Loan, Trung Quốc, Ấn Độ, Nhật Bản. Chi phí nguyên vật liệu chiếm tỷ trọng lớn, khoảng 90% giá thành sản phẩm của Sơn Hà, do vậy biến động của giá cả sẽ ảnh hưởng lớn đến hiệu quả hoạt động kinh doanh của công ty.

Giá thép không gỉ thế giới (phụ thuộc nhiều vào giá Nickel) liên tục giảm từ đầu Quý 2/2014. Vừa qua, châu Âu và Mỹ lại lên kế hoạch kiện bán phá giá của thép không gì từ Trung Quốc, gây áp lực họ phải bán ra làm tăng cung. Điều này ảnh hưởng không nhỏ đến hoạt động sản xuất kinh doanh của công ty.

Đối với sản phẩm ống thép, do cũng là nguyên vật liệu đầu vào của ngành xây dựng, công nghiệp nên giá bán các sản phẩm này chịu áp lực giảm giá ngay khi giá nguyên liệu giảm. Điều này có thể ảnh hưởng đến lợi nhuận của công ty nếu công ty tích trữ tồn kho cao trong bối cảnh giá nguyên liệu liên tục giảm. Trong khi đó, đối với ngành sản phẩm gia dụng, lại có lợi khi giá inox giảm do có độ trễ.

Công ty cho biết, thời gian tới sẽ hạn chế tích trữ để giải phóng tồn kho và quay vòng tiền nhanh, bên cạnh đó tỷ trọng phân bổ nguyên liệu cho các mặt hàng sẽ phải điều chỉnh theo hướng hợp lý nhất.

Với chính sách này, chúng tôi cho rằng công ty sẽ tận dụng được diễn biến thuận lợi của giá cả nguyên vật liệu để gia tăng biên lãi gộp trong thời gian tới.

KẾT QUẢ KINH DOANH QUÝ 1 KHẢ QUAN

Với diễn biến giá nguyên vật liệu, chính sách mở rộng mạng lưới chi nhánh trong năm 2014 cùng với những đóng góp của nhà máy Chu Lai dự kiến từ Quý 2/2015 giúp gia tăng doanh thu, tiết giảm chi phí hoạt động… công ty đặt kế hoạch lợi nhuận sau thuế năm 2015 đạt 65 tỷ đồng, tăng gấp đôi so với năm trước mặc dù doanh thu chỉ tăng 20%.

Kết thúc quý 1/2015, ban lãnh đạo công ty cho biết, lợi nhuận sau thuế dự kiến đạt 19 tỷ đồng, tăng mạnh so với mức 1.5 tỷ đồng cùng kỳ chủ yếu do giữ được giá bán mà không phải đến từ việc doanh thu tăng.

Quý 1 năm nay là khoảng thời gian thấp điểm do ảnh hưởng của kỳ nghỉ tết nguyên đán. Do vậy chúng tôi cho rằng công ty hoàn toàn có thể hoàn thành kế hoạch kinh doanh đã đặt ra trong năm 2015.

PHÁT HÀNH CỔ PHIẾU TĂNG VỐN ĐIỀU LỆ

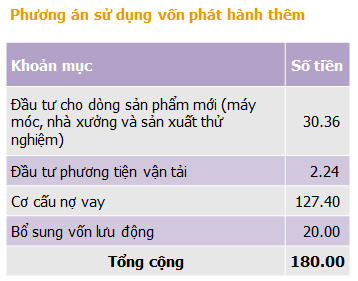

Đại hội đồng cổ đông thường niên năm 2015 đã thông qua phương án phát hành 18 triệu cổ phiếu cho cổ đông hiện hữuvới giá phát hành 10,000 đồng/cp. Tổng giá trị cổ phiếu dự tính thu được từ đợt phát hành là 180 tỷ đồng sẽ chủ yếu được sử dụng để cơ cấu nợ vay và đầu tư cho dòng sản phẩm mới.

Kế hoạch phát hành này nếu thành công sẽ giúp công ty cơ cấu đáng kể khoản nợ vay, hiện đang ở mức rất cao(Nợ vay/Vốn chủ sở hữu gần 2 lần), giúp công ty tiết giảm chi phí lãi vay, cải thiện khả năng thanh toán.

PHÁT HÀNH TRÁI PHIẾU

Đại hội đồng cổ đông thường niên năm 2015 cũng thông qua phương án phát hành 500,000 trái phiếu chuyển đổi với mệnh giá 100,000 đồng/trái phiếu theo hình thức chuyển đổi riêng lẻ. Tỷ lệ chuyển đổi là 1:10, thời hạn chuyển đổi 1 năm. Số vốn huy động dự kiến là 50 tỷ đồng được trích 46.6 tỷ để đầu tư dòng sản phẩm mớivà 3.4 tỷ để đầu tư phương tiện vận tải.

Tại đại hội, cổ đông cũng thông qua kế hoạch phát hành 180 tỷ trái phiếu kèm chứng quyền với mệnh giá trái phiếu 100 triệu đồng/trái phiếu. Mỗi trái phiếu phát hành kèm theo 1 chứng quyền và tổng số chứng quyền có khả năng chuyển đổi thực hiện quyền mua cổ phiếu phát hành thêm tối đa sẽ pha loãng không quá 18 triệu cổ phiếu.

Ban lãnh đạo công ty cho biết, mục đích của việc phát hành trái phiếu là để mở rộng hoạt động sản xuất kinh doanh, mở rộng nhà máy trong nước và nước ngoài (Lào, Myanmar)

Chúng tôi cho rằng, kế hoạch phát hành trái phiếu này thể hiện tham vọng mở rộng thị trường của SHI, tuy vậy trong ngắn hạn khi trái phiếu chưa đến hạn chuyển đổi… áp lực trả lãi sẽ là khá lớn, trong bối cảnh tỷ lệ vay nợ đang ở mức cao của công ty hiện tại.

Nguồn: Analyst Phan Minh Đức, VFS Research