Kết quả kinh doanh 6 tháng đầu năm 2014

Kết thúc nửa đầu năm 2014, HPG đạt kết quả kinh doanh ấn tượng với 13,339 tỷ đồng doanh thu thuần (+58% so với cùng kỳ), và 1,874 tỷ đồng lợi nhuận sau thuế (+85% so với cùng kỳ), lần lượt đạt 58% và 85% kế hoạch năm. Ban lãnh đạo công ty cho biết mức tăng tuyệt đối 861.3 tỷ đồng lợi nhuận sau thuế so với cùng kỳ là do có sự đóng góp của mảng thép xây dựng (50%), ống thép (10%) và còn lại phần lớn là từ dự án Mandarin Garden.

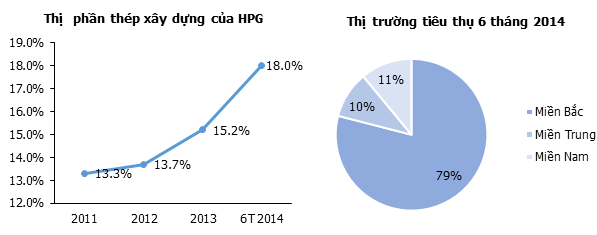

Mảng thép xây dựng:

Giai đoạn 2 khu liên hợp gang thép Hoà Phát tại Kinh Môn, Hải Dương với công suất 500,000 tấn/năm đi vào hoạt động tháng 10/2013 nâng tổng công suất thép xây dựng của khu liên hợp lên 850,000 tấn/năm và tổng công suất thép xây dựng toàn tập đoàn lên 1,150,000 tấn/năm. Điều này khiến sản lượng sản xuất thép xây dựng 6 tháng đầu năm 2014 tăng 228,000 tấn so với cùng kỳ. Sản lượng tiêu thụ đạt 445,000 tấn, tăng 38% so với cùng kỳ. Đây là kết quả vượt trội so với trung bình ngành khi tổng số thép xây dựng tiêu thụ của các thành viên trong hiệp hội thép Việt Nam 6 tháng đầu năm đạt 2.46 triệu tấn, chỉ tăng 8.09% so với cùng kỳ.

Đáng chú ý, nửa đầu năm 2014 Hoà Phát đã vượt Pomina trở thành doanh nghiệp có thị phần thép xây dựng lớn nhất Việt Nam với 18% thị phần, tăng so với mức 15.2% năm 2013. Trong đó tiêu thụ thép tại khu vực miền Bắc chiếm 79% tổng sản lượng, khu vực miền Trung và miền Nam chiếm 21% tổng sản lượng, tăng mạnh so với mức 15% cùng kỳ. Bên cạnh đó, tính từ cuối năm 2013 đến hết Quý 2/2014, HPG đã xuất khẩu khoảng 72,000 tấn phôi đến Philippin, Thái Lan, Úc. Thị trường xuất khẩu tập đoàn đang hướng đến là Campuchia và Lào.

Mảng ống thép:

Sản lượng tiêu thụ ống thép cũng tăng mạnh trong 6 tháng đầu năm với khoảng 93,000 tấn, tăng 62.2% so với cùng kỳ, đóng góp khoảng 10% vào mức tăng lợi nhuận toàn tập đoàn do trong tháng 4/2014 HPG đã mua lại nhà máy sản xuất ống thép với công suất 36,000 tấn/năm, nâng tổng công suất sản xuất ống thép lên 236,000 tấn/năm và đang hoạt động tối đa công suất ở mảng này. HPG hiện chiếm khoảng 19% thị phần mảng ống thép trong nước, chỉ đứng sau HSG (20%).

Bất động sản:

6 tháng đầu năm 2014, HPG đã ghi nhận khoảng 2,000 tỷ đồng doanh thu và 400 tỷ lợi nhuận sau thuế từ dự án Mandarin Garden.

Triển vọng năm 2014

6 tháng cuối năm, HPG sẽ phải dừng hoạt động sản xuất thép tại lò cao số 1 (giai đoạn 1, công suất 350,000 tấn/năm) để đại tu sữa chữa lớn nâng công suất (lên 380,000 tấn/năm) trong vòng 4 tháng (bắt đầu từ 1/7/2014). Điều này sẽ khiến sản lượng sản xuất thép xây dựng của HPG giảm khoảng 100,000 – 150,000 tấn. Sản lượng sụt giảm này dự kiến sẽ được bù đắp bằng việc mua ngoài. Việc này nhiều khả năng sẽ ảnh hưởng đến biên lãi gộp của công ty trong 6 tháng cuối năm. Tuy vậy với diễn biến giá các nguyên liệu đầu vào chủ yếu như than mỡ, quặng, thép phế đang giảm hoặc ổn định; cùng với việc các nhà sản xuất thép khác trong nước đang rục rich tăng giá bán, nhiều khả năng biên lãi gộp của HPG sẽ tiếp tục duy trì ở mức cao.

Với đà tăng trưởng cao trong 6 tháng đầu năm, Ban lãnh đạo HPG cho biết cả năm 2014 HPG sẽ phấn đấu tiêu thụ khoảng 900,000 tấn thép xây dựng (vượt 100,000 tấn so với kế hoạch năm) và vươn lên dẫn đầu thị phần tiêu thụ ống thép trong nước. Dự án Mandarin dự kiến còn khoảng 300 tỷ đồng lợi nhuận sau thuế sẽ được hạch toán 200 tỷ trong 6 tháng cuối năm 2014 và 100 tỷ còn lại được hạch toán trong năm 2015. Doanh thu năm 2014 toàn tập đoàn ước tính đạt 26,000 tỷ đồng, vượt 13% kế hoạch năm. Lợi nhuận sau thuế dự kiến sẽ cán mốc 150 triệu USD.

Triển khai giai đoạn 3 khu liên hợp gang thép Hoà Phát

Tháng 9/2014, HPG sẽ bắt đầu triển khai giai đoạn 3 khu liên hợp gang thép Hoà Phát tại Kinh Môn – Hải Dương với một lò cao BOF công suất 750,000 tấn/năm, tổng vốn đầu tư 3,000 tỷ đồng tài trợ chủ yếu bằng vốn tự có. Dự án dự kiến hoàn thành vào tháng 4/2016 nâng tổng công suất sản xuất phôi của Hoà Phát lên 1.9 triệu tấn/năm. Phần lớn sản lượng tăng thêm của dự án dự kiến sẽ được suất khẩu sang thị trường các nước Đông Nam Á như Phillipin, Thái Lan, Lào, Úc…

So với các dự án lò cao BOF của các doanh nghiệp trong nước khác (như khu liên hợp gang thép Thái Nguyên của TISCO) hay chính giai đoạn 1 & 2 của dự án này, vốn đầu tư và thời gian đầu tư của giai đoạn 3 được đánh giá là thấp và nhanh hơn rất nhiều. Bên cạnh đó, lò cao 3 với dung tích lớn sẽ giúp HPG tiết giảm đáng kể chi phí sản xuất, hạ giá thành sản phẩm.

Chúng tôi cho rằng với uy tín thương hiệu và thị phần dự án khi hoàn thành sẽ giúp doanh thu và lợi nhuận của HPG tăng trưởng mạnh từ năm 2016.

Khuyến nghị

HPG là doanh nghiệp đầu ngành với năng lực sản xuất cao nhất ngành thép trong nước, sở hữu công nghệ lò cao khép kín từ quặng sắt đến thép thành phẩm nên tiết kiệm được chi phí sản xuất, giá thành cạnh tranh so với các doanh nghiệp cùng ngành. Với chiến lược bán hàng linh hoạt, hệ thống đại lý rộng khắp, HPG liên tục gia tăng thị phần ngay cả trong thời điểm ngành thép trong nước đang gặp khó khăn do thị trường bất động sản trầm lắng, cung vượt cầu.

Theo ước tính của chúng tôi, năm 2014, HPG sẽ đạt khoảng 26,000 tỷ đồng doanh thu, lợi nhuận sau thuế ước đạt 3,200 tỷ đồng. EPS 2014 đạt 6,640 đồng/CP, P/E forward đạt 8.5 lần (giá đóng cửa ngày 25/7/2014) khá hấp dẫn so với trung bình ngành, trung bình thị trường và đối với một doanh nghiệp đầu ngành như HPG.

Mặc dù vậy, chúng tôi cho rằng năm 2015 doanh thu và lợi nhuận của HPG sẽ sụt giảm do không còn đóng góp của mảng bất động sản (dự án Mandarin). Kết quả kinh doanh của HPG sẽ khởi sắc trở lại từ năm 2016 khi giai đoạn 3 dự án khu liên hợp gang thép Hoà Phát đi vào hoạt động.

Analyst Phan Minh Đức, VFS Research