Do việc cơ cấu lại khoản nợ dài hạn đã giúp lãi suất vay USD giảm từ 8% xuống còn 4.3%, từ đó làm chi phí tài chính giảm 15.7 tỷ đồng trong quý 2. Đây là nguyên nhân chính giúp lãi ròng tăng 33% so với cùng kỳ, trong khi doanh thu chỉ tăng 1.52%.

Sự ổn định trong nguồn vốn và tài sản, hàng tồn kho tăng lên cùng với sự giảm mạnh lãi suất khi nhận nguồn vay ưu đãi từ E-Land dự báo TCM tiếp tục tăng trưởng tốt trong quý 3/2014.

------------------------

I. Kết quả kinh doanh

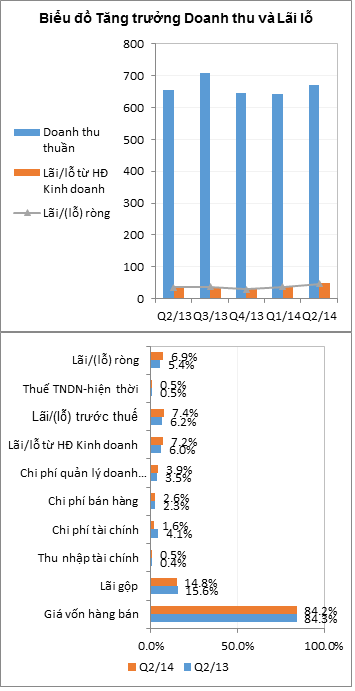

Doanh thu thuần Quý 2/2014 đạt 663,6 tỷ đồng, tăng 1.52% so với cùng kỳ. Lợi nhuận gộp đạt 99.1 tỷ đồng, giảm nhẹ 2.66% so với quý 2/2013. Lũy kế 6 tháng đầu năm, TCM đạt doanh thu thuần 1305.9 tỷ đồng (trong đó xuất khẩu chiếm 88% - tăng 100 tỷ đồng, nội địa chiếm 12% tăng 8.85% so với cùng kỳ).

Quý 2/2014 TCM lãi sau thuế 46.5 tỷ đồng, tăng 33% so với cùng kỳ. Lũy kế 6 tháng đầu năm LNST đạt 83.7 tỷ đồng, tăng 45.06% so với cùng kỳ năm ngoái.

Chi phí lãi vay giảm 6.8 tỷ đồng đã giúp chi phí hoạt động tài chính giảm tới 15.74 tỷ đồng (chiếm tương ứng 2.4% trong doanh thu thuần) là nguyên nhân cơ bản giúp TCM đạt lãi sau thuế vượt trội so với cùng kỳ (33%)

Giải trình về nguyên nhân lợi nhuận quý 2/2014 tăng trưởng mạnh, công ty cho biết đó là do từ tháng 8/2013 công ty đã cơ cấu lại khoản nợ dài hạn của dự án sợi 4, dẫn đến lãi suất vay USD giảm từ 8%/năm xuống còn 4,3%/năm làm cho chi phí lãi vay và chi phí tài chính giảm so với cùng kỳ.

Chi phí quản lý doanh nghiệp và chi phí bán hàng tăng nhẹ, chiếm tương ứng 0.3%-0.4% doanh thu thuần. Cơ cấu giá vốn hàng bán trong doanh thu thuần gần như không thay đổi.

II. Tình hình tài sản và nguồn vốn.

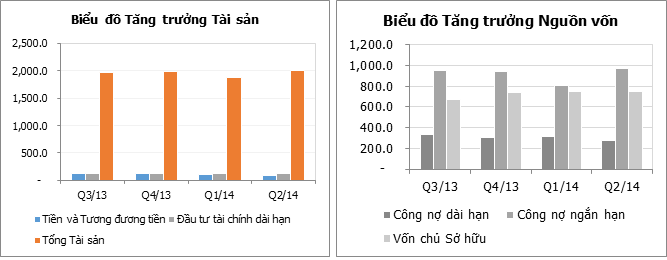

Quý 2/2014, TCM tiếp tục duy trì tình hình tài sản cũng như nguồn vốn ổn định sở với các quý trước. Tổng tài sản hầu như không đổi, tăng nhẹ 0.9% so với cùng kỳ; đáng chú ý là sự tăng lên trong hàng tồn kho, tăng 5.9%. Sự gia tăng hàng tồn kho này chỉ báo doanh thu quý tới sẽ tăng trưởng với mức tốt, bởi TCM là doanh nghiệp làm theo hình thức đơn hàng là chủ yếu. Trong thời điểm quý 2, đơn đặt hàng của TCM đã đạt công suất sản lượng đến tháng 9.

Nguồn vốn có sự giảm nhẹ trong công nợ dài hạn, tăng lên trong công nợ ngắn hạn 21.4%. Sự tăng lên trong công nợ ngắn hạn một phần là do phải trả cho nhà cung cấp tăng lên 41% so với quý trước và so với 3.7% so với cùng kỳ.

Sự ổn định trong nguồn vốn và tài sản, hàng tồn kho tăng lên cùng với sự giảm lãi suất tương đối nhiều khi nhận nguồn vay ưu đãi từ E-Land dự báo quý 3/2014 tiếp tục là một quý tăng trưởng của TCM.

Bài liên quan:

Great Graphic|TCM cập nhật June 2014

VFS Research