Source: Lý Xuân Hải, Link gốc tại đây

Lâu nay lãi suất ngày càng giảm, tiền ngày càng nhiều, kiếm tiền ngày càng “dễ dãi”, người giàu ngày càng lắm… Người lo sợ khủng hoảng do lạm phát, kẻ sung sướng tiêu xài nhìn giá tài sản ngày càng tăng.

Mấy câu hỏi chắc nhiều người quan tâm:

1. Nguyên nhân của đồng tiền dễ dãi? Đây là một “New Normal - Bình thường mới” hay chỉ là hiện tượng ngắn hạn?

2. Lạm phát có đe doạ chúng ta?

3. Thời đại này có kết thúc không? Khi nào hay bao giờ?

Xin chia sẻ vài suy nghĩ:

I. Kỷ nguyên tiền tệ “dễ dãi”:

Cách đây cỡ 13-15 năm ngồi nhâm nhi ly bia ở khách sạn Fullerton Singapore với 1 người bạn không thân không sơ, không quan chức làm trong tổ chức có vai trò không bình thường trong nền kinh tế Mỹ, xem trên CNN Tổng thống G.Bush phát biểu gì đó rồi các nhà bình luận nói về kinh tế Mỹ nói về giữ đồng USD mạnh để giữ vai trò tiền tệ và phương tiện dự trữ thế giới của USD. Ông bạn thấy tôi chăm chú nghe cười bảo: “Đừng tin mấy chính trị gia. Bọn tao vẫn đang phá giá đồng USD đấy!’. Tôi ngỡ ngàng nhìn ông bạn Mỹ ‘phản động’ bảo “Mày đùa à. Lãnh đạo nước mày khẳng định khác mà!”. Hắn cười bảo: “Tao đang uống bia bàn chuyện với bạn tao chứ không phát biểu trên TV với các nhà đầu tư”. Khi về xem lại số liệu mới giật mình thấy đúng là như vậy: Mỹ, và không chỉ Mỹ mà cả thế giới, đang nới lỏng tiền tệ suốt nhiều năm. Thỉnh thoảng lại nhớ đến chuyện ấy.

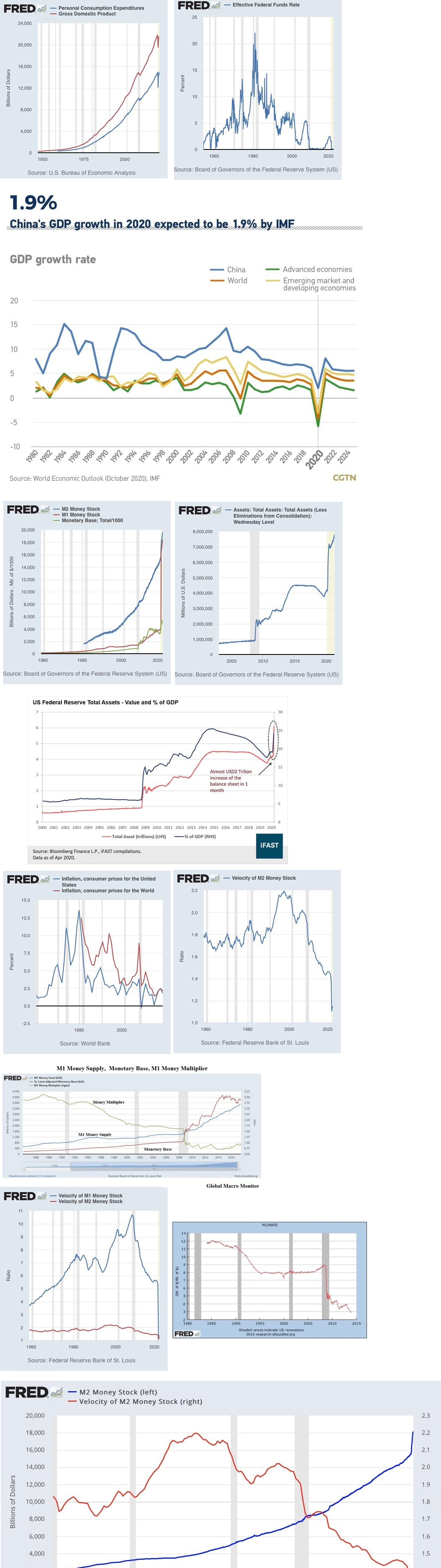

Kinh tế thế giới sau những năm 80-90 thịnh vượng thế kỷ trước bắt đầu giảm tốc và đối mặt với việc động cơ tăng trưởng cũ dường như hết dư địa và tiềm năng. Bởi tiêu dùng là động lực tăng trưởng như thấy rõ mối song hành của GDP và Tiêu dùng Mỹ tại (H1). Mà động lực tiêu dùng cũ đã dần hết dư địa: Hàng hoá mới không có, Châu Âu và Mỹ đã đạt đỉnh, ở Châu Á các con hổ cũng bắt đầu thoái trào, Trung Đông vẫn ngập trong các mâu thuẫn và châu Phi vẫn trong nghèo đói chưa vượt qua ngưỡng nghèo. Trung Quốc dẫn dắt tăng trưởng toàn cầu nhưng sau 2005-2008 bắt đầu đi xuống và hưởng lợi từ khủng hoảng 2008 bởi ít bị thiệt hại hơn chứ không ngăn được đà đi xuống (H2).

Đó chính là lý do các NHTW các nền kinh tế lớn nhỏ tương đối phát triển, không chỉ Trung Quốc và bao gồm FED, để duy trì tăng trưởng không biết làm gì hơn ngoài sử dụng các công cụ chính sách tiền tệ như cắn doping: tác dụng tức thì, hiệu quả nhanh... mà lơi lỏng dần chính sách tài khoá căn cơ đòi hỏi thời gian. Đồng tiền dễ dãi sinh ra từ đây. Và các hiệu ứng phụ bắt đầu xuất hiện:

1. Khủng hoảng tài chính 1997-1998, do mất cân đối kỳ hạn nguồn vốn mì ăn liền FDI và sử dụng vốn dễ dãi tạo bong bóng bất động sản và tài sản tài chính, đánh sập kinh tế ASEAN cả chục năm sau mới gượng lại. Khủng hoảng khu vực này đưa ra cảnh cáo:

a. Đồng tiền dễ dãi hai mặt và nguy hiểm;

b. Chúng ta rất phụ thuộc vào nhau bởi thế giới đã phẳng do hội nhập.

c. Không có khủng hoảng cục bộ nữa, khủng hoảng ngày càng mang tính toàn cầu;

Tuy nhiên do con dê tế thần đã tìm ra: Đó là các quỹ phòng vệ (Hedge Funds) mà cụ thể nhất là Quỹ Quantum của ông Soros, nên lỗi hệ thống dường như được bỏ qua, không có: Tội đồ là đó! Không phải tại chính sách tiền tệ sai lầm.

Cỡ 10 năm sau cuộc khủng hoảng khu vực, nói chuyện với một trong những người đứng đầu một Hedge Fund của Soros tôi đổ cho các hành vi đầu cơ của họ là tội đồ gây ra khủng hoảng tài chính 1997-1998 và có thể sẽ tiếp tục như vậy với các nền kinhtees nhở như Việt Nam. Ông ta nhún vai: “Sao lại đổ tội cho bọn tao? Việc để nền tài chính tiền tệ của một quốc gia mất cân đối đâu phải là lỗi của bọn tao. Bọn tao chỉ nhìn thấy nó và khai thác nó. Bọn tao không làm thì nó vẫn cứ sụp cơ mà. Chính nhờ bọn tao mà các nhà quản lý phát hiện ra lỗi hệ thống để khắc phục ”.Rất chuẩn. Nhưng các nhà hoạch định chính sách quên rất nhanh.

(Từ góc độ tổ chức – không nói về đạo đức - tôi đánh giá rất cao thiên tài của Soros trong phi vụ này: Từ phát hiện điểm mất cân đối, tận dụng cơ hội, xây dựng sơ đồ, chọn địa bàn tấn công, chọn thời điểm và tổ chức nguồn lực thực hiện. Một chiến dịch hoàn hảo!)

2. Việc lạm dụng các đồng tiền dễ dãi cũng là một trong các nguyên nhân gây khủng hoảng tài chính toàn cầu năm 2008. Lần này họ tìm ra tội đồ là các ngân hàng thương mại! Những tiếng nói tìm lỗi hệ thống không chỉ trong các NHTM đã bị chìm khuất sau những tiếng buộc tội đanh thép màu mè đao to búa lớn. Để giải quyết các chính phủ trói NHTM lại trong các vòng kim cô Basel. Họ không biết là đang tự ghè vào chân mình.

Các nhà nước vẫn vô can. Tài thật!

Các NHTW bao gồm FED vẫn chưa biết sợ, hay có lẽ cũng không còn phương tiện nào khác, tiếp tục lạm dụng chính sách tiền tệ dễ dãi kích cầu để duy trì tăng trưởng và chặn đà khủng hoảng 2008. Mà kết quả có vẻ dường như như ổn: Cơn sợ hãi của khủng hoảng vẫn còn đó nhưng sự hồi phục bắt đầu lấp ló từ 2015-2016, lamj phát không thấy… làm họ tự tin hơn.

3. COVID-19 nổ ra làm đứt gãy chuỗi cung ứng toàn cầu. Trong bối cảnh Internet thúc đẩy hội nhập và tổ chức nền kinh tế toàn cầu thành một chuỗi cung ứng bao gồm các quốc gia, nền kinh tế chuyên môn hoá từ R&D, cung cấp nguyên liệu và tài nguyên, sản xuất đến logistics, tiêu dùng và nhất là luân chuyển tiền tệ.Chính vì vậy Covid-19 làm lung lay mọi nền kinh tế. Khủng hoảng tài chính 2008 thật ghê gớm nhưng từ góc độ đánh vào GDP không ăn thua gì so với COVID-19: hãy xem (H2). Hai cú đòn này là thử thách ghê gớm cho cả hệ thống tài chính, sản xuất lẫn tiêu dùng toàn thế giới. Nguy hiểm hơn cả COVID-19 trên nền các chính sách tiền tệ dễ dãi đe doạ sẽ khơi màn một cuộc khủng hoảng tài chính và suy thoái toàn cầu lớn hơn nhiều 2008. Do vậy FED, và tất cả các NHTW lớn nhỏ, nếu 2008 còn can thiệp nhỏ giọt, thì 2020 đã can thiệp một cách thô bạo vào thanh khoản, bỏ qua vai trò người cho vay cuối cùng, trực tiếp bơm tiền vào nền kinh tế thông qua các biện pháp vô tiền khoáng hậu: FED trực tiếp mua trái phiếu doanh nghiệp, mua các tài sản chứng khoán hoá và mua luôn các chứng chỉ ETF, sẵn sàng mua không giới hạn chứng khoán Mỹ và đang không loại trừ mua các tài sản ở nước ngoài.Các công cụ tài khoá có vẻ yếu thế hơn. Bằng cách ấy nước Mỹ đứng ra đảm bảo thanh khoản cho toàn thế giới và bảo vệ nước Mỹ từ xa.

Cách đây dăm năm, tôi đã từng dự báo với tình trạng nới lỏng tiền tệ, liên tục phát hành tiền, lãi suất thấp và ồ ạt bơm vào nền kinh tế toàn cầu (H3, H4, H5) suốt từ 2008, thế giới sẽ đối mặt với nguy cơ khủng hoảng và lạm phát trong tương lai gần mà chả thấy. Đến một hôm chợt nhớ câu chuyện xưa và ngỡ ngàng: Hiện tượng tiền tệ dễ dãi này mang tính bền vững và lâu dài cho cả một giai đoạn phát triển. Dễ dãi bao gồm 3 nội hàm:

(Để minh hoạ tôi lấy các số liệu của FED nhưng nếu nhìn lên các số liệu các NHTW khác thì cũng vậy)

1. Lãi suất thấp: Ngoại trừ những giai đoạn ngắn cần thắt chặt để kiềm chế lạm phát để sau đó lãi suất lại lao dốc, xu thế này kéo dài suốt nhiều thập kỷ nay từ những năm 80s – hãy nhìn lên lãi suất Fed Funds của Mỹ (H3).

2. Ngân hàng Trung ương phát hành tiền vô tội vạ.

Nhìn biểu đồ phát hành tiền M0, M1, và M2 (H4), tốc độ tăng Tổng tài sản của FED (H5) và so GDP (H6) dễ dàng nhận thấy: sau khủng hoảng tài chính toàn cầu 2008 các NHTW phát hành tiền ào ạt gần như không kiểm soát do các dấu hiệu lạm phát không thấy đâu (H7) (Lý do sẽ bàn sau). FED thông qua các công cụ đòn bẩy tiền tệ đa tầng tăng Bảng TKTS mà không cần in thêm tiền M0 để phải xin Quốc hội mà vẫn phát hành tiền và được gọi một cách rất mỹ miều là các chương trình QE – Nới lỏng định lượng để không những chặn cơn sốt khủng hoảng và là doping tăng trưởng. Cựu Tổng thống Mỹ D. Trump là tín đồ của công cụ này: Ông liên tục thúc FED giảm lãi suất, tăng cung tiền để đạt được các KPIs tăng trưởng, bao gồm giá chứng khoán, ông đặt ra cho mình với tư cách một Tổng thống CEO!

Hãy xem (H.5) Tổng tài sản của FED: có xu hướng giảm từ 2018 để chặn từ xa lạm phát đã dựng lên trở lại do COVID-19, tăng 10 lần trong hơn 10 năm và gấp đôi trong 1 năm 2020.

Các quá trình này bắt đầu từ những năm 80s (khi Trung Quốc bắt đầu bước vào cuộc chơi kinh tế toàn cầu???) cho đến tận bây giờ. Nếu trước đó việc bơm tiền khá “dịu dàng” thì sau khủng hoảng tài chính 2008 quá trình này diễn ra “thô bạo” và tăng tốc dựng đứng.

Hiện tượng này là toàn cầu, mọi nền kinh tế, mọi quốc gia. Đừng đổ tội cho Trung Quốc mới biết chơi chiến tranh tiền tệ. Trung Quốc chỉ tập quyền hơn và biết chọn thời điểm thôi.

3. Tốc độ vòng quay vốn chậm dần lại;

Hãy xem (H9.a -H9.b): Vòng quay vốn M1, M2 (Velocity of M1, M2) thể hiện độ năng động của nền kinh tế, đang chậm lại. Nhìn M2 (H9-a) đã ghê nhưng không ăn thua so M1 (H9-b).

Từ những năm 70s xu thế vòng quay vốn M2 tăng và đạt đỉnh điểm vào 1997-1998. Sau khủng hoảng tài chính châu Á 1997-1998 Tốc độ vòng quay M2 bắt đầu đà giảm đến tận hôm nay. Đặc biệt sau khủng hoảng tài chính toàn cầu 2008 và Covid-19: vòng quay vốn cả M1 và M2 rơi tự do thảm khốc.

Không còn nghi ngờ gì nữa: Chúng ta đang sống trong “Kỷ nguyên tiền tệ dễ dãi” với 3 đặc thù: LÃI SUẤT THẤP, TIỀN BƠM ÀO ẠT VÀ VÒNG QUAY VỐN CHẬM. Đây là một xu thế hàng chục năm qua và sẽ tiếp tục kéo dài chứ không chỉ ngắn hạn. Khủng hoảng 2008 và COVID-19 chỉ làm nó diễn ra mạnh mẽ hơn.

Nó là một “Bình thường mới”.

II. Lạm phát có đe doạ?.

1. Vì sao bơm tiền dữ dội mà vẫn không lạm phát? Có 3 nguyên nhân chính:

a. M0-M1-M2 đều tăng phi mã (H4). Tuy nhiên nhìn vào (H.8) thấy hệ số nhân tiền M1 giảm liên tục từ những năm 80s thế kỷ trước và và sụp đổ từ năm 2008 đến nay. Về tốc độ tăng thì M0 (Base Money) tăng nhanh hơn M2 chứng tỏ phát hành tiền quá nhiều: M2 dù tăng mạnh nhưng không là gì so với tăng M0 nên hệ số M2/M0 sau hơn 10 năm ổn định đã giảm thảm sau 2008 (H10). Chỉ bằng cách ấy FED mới cân được thanh khoản hệ thống. Lượng M0-M1-M2 là yếu tố cần để lạm phát. Nhưng chưa đủ (Qua đó mới thấy ảnh hưởng của các chính sách tiền tệ sau khủng hoảng tài chính 2008 ghê gớm thế nào).

b. Vì sao hệ số nhân tiền giảm?

Hệ số nhân tiền liên quan chặt chẽ với hoạt động huy động và cho vay của hệ thống NHTM hay các công cụ thay thế.

Năm 2008 các Ngân hàng bị coi là tội đồ gây ra khủng hoảng tài chính đã bị trừng phạt, bị trói chân trói tay bằng các yêu cầu hạn chế phạm vi hoạt động, hạn chế sản phẩm cung cấp và nâng cao yêu cầu rủi ro bằng các đòi hỏi vốn cổ đông gắt gao nhằm đáp ứng các điều kiện an toàn chặt chẽ của Basel 2 và Basel 3. Điều này dẫn đến các Ngân hàng muốn tăng quy mô tín dụng phải tăng vốn nhanh hơn. Vì thế các ngân hàng không muốn mở rộng tín dụng bởi vốn cổ đông tăng nhanh sẽ làm ROE và giá cổ phiếu giảm. Để đáp ứng tình hình mới các NHTM hạn chế tiếp cận khách hàng rủi ro là cho các tầng lớp dân dưới trung bình và doanh nghiệp nhỏ và vừa, thay vào đó tập trung vào các doanh nghiệp lớn ổn định, các cá nhân giàu có, tập trung giao dịch với nhau và với NHTW “cho lành”. Khoảng cách giàu nghèo vì thế càng tăng mạnh hơn. Dù Hệ thống NHTM sau đó nhìn có vẻ ổn hơn, nhưng hiệu ứng phụ của nó là hệ số nhân tiền giảm và tốc độ dẫn suất các biện pháp chính sách tiền tệ chậm lại.

Vai trò dẫn dắt và thực thi hoá các chính sách tiền tệ của NHTW qua các NHTM, vì thế, ngày càng suy giảm. Vào giai đoạn khủng hoảng cần xử lý nhanh các NHTW, mà FED là đầu têu, buộc phải can thiệp hành chính trực tiếp thị trường thay vì thông qua các công cụ gián tiếp của thị trường, chính sách. Tôi nói NHTW bắn vào chân mình là thế.

Khủng hoảng tài chính 2008 đã làm thay đổi tư duy quản trị chính sách tiền tệ toàn cầu theo hướng trao nhiều quyền can thiệp cho “bàn tay lông lá” của nhà nước. Nội dung này rất quan trọng và ít người thấy.

c. Tốc độ vòng quay vốn trong lưu thông (Money Velocity) chậm lại (H91q và H9-b). Đặc biệt sau 2008-2020.

Để lạm phát xảy ra, theo quan điểm cá nhân của tôi, điều kiện đủ là tốc độ quay vòng vốn phải đủ lớn. Nói cách khác giá trị tích số: (M2 x Tốc độ Vòng quay Vốn) cần vượt qua một con số đặc trưng nào đó của nền kinh tế mới xảy ra lạm phát.

Như vậy dù phát hành tiền liên tục nhưng do: (1) Hệ số nhân tiền giảm, (2) Tốc độ Vòng quay vốn chậm lại và (3) Tác dụng của chính sách tiền tệ qua hệ thống NHTM đang yếu đi và chậm hơn (trong khi cơ chế mới chưa có) nên lạm phát chưa bùng phát.

2. Vốn được các NHTW bơm ra chảy về đâu?

a. Các tài sản tài chính có độ an toàn cao, nhất là Trái phiếu các NHTW của các nền kinh tế phát triển, và các sản phẩm phái sinh của nó được ưa chuộng. Chính đây cũng là một trong các nguyên nhân làm Tổng tài sản các NHTW tăng nhanh, lãi suất cơ bản giảm. Giảm đến mức âm vẫn có nhu cầu. Chưa bao giờ tiền rẻ như bây giờ.

b. Tiền luẩn quẩn trong hệ thống Tài chính-Bất động sản: tiền chỉ loanh quanh ở các đối tượng dễ dàng tiếp cận hệ thống ngân hàng là các doanh nghiệp lớn, các cá nhân giàu có và các thị trường tài chính là sân chơi của các định chế tài chính, giới đầu cơ và NHTW.Chính vì thế giá Chứng khoán và Bất động sản, lúc đầu còn bị ảnh hưởng tâm lý của Covid-19, sau bất chấp các tín hiệu cơ bản tiêu cực của thị trường vẫn tăng.

c. Doanh nghiệp có định mức tín nhiệm thấp xoay vốn ở đâu: Họ đổ vào Trái phiếu doanh nghiệp. Thị trường Trái phiếu Doanh nghiệp vì vậy bùng nổ kèm theo chất lượng trái phiếu đi xuống và lãi suất cao. Hình thành 2 nhánh lãi suất: TP doanh nghiệp cao và lãi suất thị trường ngân hàng thấp.

3. Lạm phát có đe doạ kinh tế toàn cầu?

Ai cũng hiểu không thể nới lỏng chính sách tiền tệ, phát hành tiền vô tội vạ mãi.

Nhìn (H.7) thấy dường như lạm phát chưa đe doạ nhiều. Nhưng không có nghĩa là không thể.

Câu hỏi quan tâm nhất hôm nay là: Lạm phát có xảy ra không? Khi nào?

Câu trả lời là chưa xảy ra nhưng đe doạ là hiển hiện.

Thế giới thể hạ cánh mềm được không? Có thể và bằng các công cụ tài khoá, tiền tệ giảm sốc mang tính ngăn chặn và dẫn dắt trước và có sự chuẩn bị từ bây giờ.

III. Kỷ nguyên tiền tệ dễ dãi có kết thúc?

Công cụ chính sách tiền tệ còn được lạm dụng nhiều. Chúng ta đang và sẽ còn sống trong kỷ nguyên tiền tệ dễ dãi. Kỷ nguyên này chắc còn dài nhiều năm nữa.

Nhưng trong sâu thẳm hệ thống rủi ro đang dần lớn lên, các cơn “sấm đầu mùa” kiểu như khủng hoảng Repo 2019 bắt đầu đây đó.Dù thị trường có vẻ như sẽ vượt qua được COVID-19 và đó là điều tuyệt vời thể hiện sự bên vững của kinh tế toàn cầu. Nhưng thử thách lớn hơn sẽ đến: hạ nhiệt tiền tệ diễn ra thế nào.

Đặc trưng giai đoạn “sấm đầu mùa” của kỷ nguyên tiền tệ dễ dãi là:

1. Tình trạng vốn “dư thừa” hay “dường như dư thừa” vẫn còn kéo dài.

a. Nhưng tiền chỉ dư thừa trong TT Tài chính và Tiền tệ, doanh nghiệp lớn. Bảng TKTS các NHTW tăng quá nhanh bởi các công cụ đòn bẩy nên thanh khoản chỉ cần 1 động thái “rút dây” sẽ “động rừng” ầm ầm!

b. Vì thế thị trường Bất động sản và Thị trường chứng khoán toàn cầu sẽ còn tăng điểm.

c. Vì tiền chỉ luẩn quẩn trong thị trường Tài chính và Bất động sản nên khoảng cách giàu nghèo còn tiếp tục tăng.

2. Lạm phát trái phiếu:

a. Trái phiếu chính phủ, công cụ đầu tư an toàn hay dường như an toàn nhất, sẽ được ưa chuộng và được phát hành ngày càng nhiều. Lợi suất ngày càng thấp.

b. Thị trường trái phiếu doanh nghiệp chất lượng kém là quả bom nổ chậm đang phình to dần đòi hỏi gỡ dần để giảm sức công phá.

3. Các chương trình trợ cấp, bảo hộ ngày một nhiều dường như không khuyến khích doanh nghiệp cạnh tranh vì sự sống còn, làm mất động lực nâng cao năng lực chống chọi khủng hoảng của doanh nghiệp. Khả năng chịu sốc và chống chọi khủng hoảng của các nền kinh tế sẽ khác nhau:

a. Các nền kinh tế lớn với ngoại tệ mạnh được nhiều quốc gia sử dụng làm dự trữ sẽ có dư địa nhiều hơn để tránh “sốc”… bởi vào thời kỳ khủng hoảng thì ai, nền kinh tế nào cũng muốn trú ẩn vào đó. Ngược lại rủi ro thanh khoản tăng lên.

b. Các nền kinh tế nhỏ hơn thì coi chừng: đồng tiền không tự do chuyển đổi bị cô lập rất khó chống sốc. Các quốc gia đang phát triển thường lạm phát cao nên lãi suất cũng cao sẽ có nhiều dư địa tiếp tục giảm lãi suất và tạo cảm giác an toàn. Đây có thể là bẫy nới lỏng tiền tệ vô đối với họ. Nhưng rủi ro thanh khoản dễ kiểm soát.

c. Các nền kinh tế độ mở rộng nhưng không có độ “sâu” nền tảng sẽ thỉnh thoảng “giật mình” và nên chuẩn bị kịch bản ứng phó khủng hoảng.

4. Thâm hụt ngân sách tăng cao do phát hành tiền để chi tiêu kích cầu. Hoạt động này có thể gây mất kỷ luật ngân sách và bất ổn trong hệ thống tài chính công về sau.

5. Hệ thống ngân hàng:

a. Các NHTW sẽ vẫn siết các NHTM chặt như trước và có thể còn chặt hơn.

b. Các khoản nợ xấu được tái cơ cấu không ngừng… nhưng không hề hết xấu hay bớt xấu mà có khi xấu hơn!;

c. Nhưng nghịch lý là trong bối cảnh ấy các NHTM sẽ còn lãi và lãi nhiều hơn trong xu thế này. Rất nhiều thu nhập chênh lệch lãi do “Bất chiến tự nhiên thành” và NHTM nào quản lý rủi ro lãi suất càng kém hay càng lỏng tay lợi nhuận càng cao. Cái gì cũng có giá của nó! Đừng đổ oan cho họ sống trên xương máu doanh nghiệp: nhiều người trong họ đang hút máu mình.

d. Các Ngân hàng bán lẻ bị trói chân tay trong khi bỏ qua các yếu tố nhân khẩu học và công nghệ nên sẽ bị các công ty công nghệ tấn công dữ dội dần bị hoà/thâu tóm vào các công ty bán lẻ và công ty công nghệ. Chỉ các NHTM bán buôn và NH Đầu tư sẽ tồn tại một mình.

e. Vai trò các NHTM với nền kinh tế tiếp tục giảm dần. Hệ thống NHTM không còn nhạy như trước nên các dấu hiệu dẫn đường, cảnh báo sớm sẽ không còn rõ và sớm.

f. Các công cụ tiền tệ không hiệu quả nên các NHTM chuẩn bị đối mặt với hàng loạt các cuộc luận tội và sức ép mới.

6. Nếu khủng hoảng 2008 thay đổi toàn diện diện mạo, tư duy hoạt động hệ thống ngân hàng và triết lý của các chính phủ trong quản lý tiền tệ thì Covid-2019 thay đổi cơ bản hành vi của tiêu dùng, chuỗi cung ứng và đặc biệt là triết lý của các chính phủ trong quản trị xã hội.Nhu cầu con người bị kéo tụt về mức thứ 2 trong kim tự tháp Maslow: Sợ hãi! Cả 2 thay đổi đều dẫn đến đề cao vai trò can thiệp của nhà nước và có vẻ được đông đảo người dân đang ủng hộ. Tốt thôi!

Con cháu chúng ta có ủng hộ không thì tôi không biết!

Có 3 tác nhân có thể chấm dứt kỷ nguyên này (theo thứ tự thời gian để đạt điểm tới hạn):

1. Các NHTW dùng các công cụ ngăn chặn sớm (Preemptive) căn cứ các chỉ số dẫn dắt (Leading Indicators) dần hạ nhiệt. Đây là chấm dứt chủ động.

Nhưng hiện nay chắc chả ai dám bắt đầu làm điều ấy khi cơn Sợ hãi Khủng hoảng chưa qua, cơn Cực khoái Bất động sản và Chứng khoán chưa lên đỉnh và cơn Say nghiện Tăng trưởng chưa có thuốc giải!

2. Tiêu dùng hồi phục, hoặc xuất hiện yếu tố kích cầu mới... làm vòng quay vốn tăng lại quá nhanh mà không kịp rút tiền gây lạm phát và khủng hoảng thanh khoản. Đây là kịch bản bị động.

3. Cuộc chiến tiền kỹ thuật số xuất hiện làm thay đổi bản chất chiến tranh tiền tệ. Chiến tranh tiền mã hoá là cấu phần sống còn của chiến tranh tiền tệ thời gian tới!

Dự báo:

Kỷ nguyên này còn kéo dài: ngắn là hai-ba năm, dài thì 7 năm đến 10 năm. Tuỳ tác nhân nào đến trước và tương tác với nhau ra sao. 2029-2030 sẽ có trật tự tiền tệ mới. Dự mò thế!

Thiên nga đen vô tiền khoáng hậu Covid-19 làm dự báo khó hơn hẳn.

Với tình hình COVID-19 hiện nay năm 2021 chắc chưa xảy ra khủng hoảng. Tình hình có thể đánh giá chính xác mỗi 6 tháng và tương đối hàng năm tuỳ độ tin cậy của số liệu thống kê.

Số liệu thống kê nào?

1. Hãy dán mắt vào các chỉ số dẫn dắt liên quan đến vòng quay vốn và M1, M2 (H.11), hay xuất hiện các công cụ đòn bẩy mới thay thế các NHTM... làm tăng hệ số nhân tiền và tăng tốc độ vòng quay vốn.

2. Hành vi tiêu dùng của người nghèo đối ứng với CPI: báo hiệu khủng hoảng sớm ít nhất 3 tháng.

3. Cryptocurrencies – những đồng tiền mã hoá có bản chất và nội hàm kinh tế thật, công nghệ blockchain thật và tự do thật... có thể thay thế phần nào tiền fiat chứ không phải các loại tiền mã hoá phi nội hàm kinh tế hôm nay – sẽ là con ngựa ô khó ngờ.

Kịch bản gần nhất: Hãy nhìn hình (H.11)! Cung M2 và Vòng quay vốn. Vaccine Covid-19 tạo miễn dịch cộng đồng, niềm tin quay trở lại, tâm lý hứng khởi, tiêu dùng bùng mạnh lên… đường màu đỏ đựng dậy và đường màu xanh chưa kịp dập xuống… thế là “Bùm!”!

PS: 1. Không có các công cụ cảnh báo sớm (Leading Indicators): lao xuống hố sâu rồi vẫn ngơ ngác không hiểu vì sao.

2. Mấy hôm nay nghe lùm xùm vụ Archegos Capital Management LP của “thiên tài giấu mặt” Bill Hwang. Thật ra Bill Hwang cũng chỉ chơi trò mà các NHTW các nước lớn bao gồm ECB, FED đang chơi. Chỉ khác nhau ở chỗ Bill Hwang không in được tiền như các NHTW nên đứt gánh sớm. Một loạt các đại gia đầu tư bị dính Call Margin với quỹ này: Credit Suisse, Nomura, UBS, Goldman Sach, Morgan Stanley, Deutsch Bank… Số lỗ tạm tính cỡ chục tỷ USD. Riêng Credit Suisse đã gần 5 tỷ. Thế là Hwang từ thiên tài thành tội đồ. Hồi trước Barings Bank hai trăm năm tuổi lỗ 1,4 tỷ đô phá sản luôn. Ngày nay các bạn có thể yên tâm không sao đâu. Chỉ đá ném ao bèo rồi đâu lại vào đó. Tiền đã rẻ lại rất dễ dãi, rất nhiều trong thị trường tài chính… chục tỷ đô đáng là bao.

3. Ở Việt Nam hình như cũng vậy thôi. Cách đây 10-12 năm nói chuyện ngàn tỷ chỉ có mấy đại gia đếm trong 2 bàn tay. Còn bây giờ người trong tay ngàn tỷ chạy ngoài đường đông như xe Grab. Và những người chạy Grab thật cũng nhiều.

===========

Tại sao bơm tiền ra mạnh nhưng lạm phát không tăng, vì cơ cấu dân số thế giới thay đổi, người già ngày càng nhiều, dẫn đến vòng quay tiền giảm, hệ số nhân tiền giảm, tiền bơm ra nhiều nhưng hệ số nhân tiền giảm nên cũng chỉ đủ bù vào cung hàng hóa (cung hàng hóa tăng 1 phần nhờ sự tăng trưởng mạnh của công nghệ, và năng suất sản xuất, làm hàng ra rẻ hơn).

VN hiện tại về cơ bản giống với TQ 15 năm về trước, lực lượng lao động tăng chậm lại, nên trước mắt lạm phát VN sẽ không bao giờ quay lại mức cao như cũ.

Nhìn quanh, Ấn Độ, Indonesia cơ cấu dân số đang xu hướng tăng mạnh, trẻ hóa, nên lạm phát họ đang khá cao, cung tiền vừa phải vẫn tạo ra lạm phát