by Technician10/09/2016 08:54Chúng tôi đã review những cổ phiếu xi măng và bao bì xi măng khi những cổ phiếu này lọt vào danh mục Top Upgrade dự bị vào đầu quý 2/2016.

Trong khi BPC là một cổ phiếu bao bì xi măng tăng trưởng mạnh mẽ nhưng rất rủi ro vì những công nợ nhập nhằng mẹ-con, cô dì chú bác. Cổ phiếu này chỉ phù hợp với những nhà đầu tư lớn mua kiểm soát, các bạn có thể xem ở bài này.

Thì BCC là một cổ phiếu tuy vẫn hàm chứa những nội tại cơ bản của doanh nghiệp nhà nước và đặc thù ngành xi măng, nhưng ấn tượng lịch sử trả nợ và giảm nợ tốt, định giá quá rẻ, nên chúng tôi đã khuyến nghị MUA.

BCC hiện là ngôi sao đang lên của làng phân tích, dường như công ty chứng khoán nào cũng có báo cáo phân tích và định giá doanh nghiệp, có nhiều ctyck vẫn đang làm BCC (paper working)

Dưới đây là cập nhật kỹ thuật của chúng tôi.

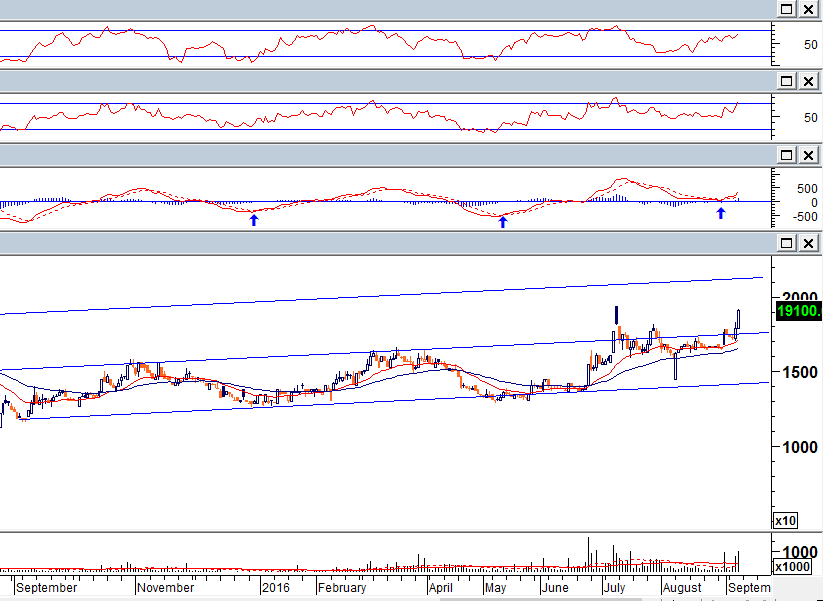

-Giá tăng + Vol lớn: tích cực

-MACD buy signal

-Giá có khả năng sẽ tiến tới range trên vùng 20 – 21.5, khi đó RSI và MFI sẽ quá mua -> có thể sẽ có rung lắc tại đây.

Khuyến nghị:

Lướt thì sell nhẹ vùng này, cover lại khi giá thấp hơn.

Dài: Hold tới fair, liên hệ để biết fair.

Bài liên quan:

BPC – Công ty bao bì xi măng Bỉm Sơn

BCC vs HT1

Đầu tư theo danh mục TOP UPGRADE

FINANDLIFE

b85549b9-964b-45cc-a399-f2e04d4aac3e|1|5.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: BCC, BPC

Stocks

by Michael10/05/2016 16:51Công ty này được thành lập với sự góp vốn chủ yếu của Tổng Cty Công nghiệp xi măng Việt Nam (chiếm 55.5%, nguồn Fiinpro), công ty Vicem bao bì Bỉm Sơn góp 7%, ban lãnh đạo nắm 14%.

Vốn điều lệ 38 tỷ, vốn chủ 90 tỷ, tài sản 186 tỷ, 80% trong đó là phải thu, chủ yếu là cho mấy anh/chị/cô/dì/chú/bác/cha/mẹ xi măng như Vicem Bỉm Sơn, Bút Sơn…

Mỗi năm sinh lãi sau thuế ổn định ở mức 8 đến 10 tỷ. Trong 8 đến 10 tỷ lợi nhuận sau thuế đó, công ty trích quỹ khen thưởng và phúc lợi 3 tỷ, chia cho cổ đông 3 tỷ, còn lại trích các quỹ.

Quỹ lương 1 năm ngốn của công ty 30 tỷ.

Điểm nhấn 2016, doanh thu sure sẽ tăng vì ngành xây dựng đang tăng chóng mặt, quý 1 doanh thu tăng 43% so với cùng kỳ, nhưng đi kèm với doanh số tăng là việc bán nợ cho các anh/chị/cô/dì/chú/bác/cha/mẹ ở trên cũng tăng theo tương ứng. Nhưng sự tăng trưởng của doanh thu lại kỳ vọng tạo nên con số lợi nhuận đẹp đẽ hơn, EPS F có thể >3k (nếu tính phần điều chỉnh sau trích quỹ khen thưởng phúc lợi cho các bố, chỉ còn 2.6k, là đã tính phần mặc may nhờ hưởng thuế suất rẻ hơn 2% của 2016 rồi nhé).

Gợi ý: Bác nào thích M&A thì bảo Tổng Xi Măng bán lại phần vốn, tái chín và cắt hết mấy cái chi phí cao kia đi, lòi ra 1 đống lãi ngay.

Finandlife

9ee44cc2-66b4-48cc-b735-ce2f106ac275|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: BPC

Stocks