PMI và cách xây dựng

PMI – Purchasing Managers Index – là chỉ số tóm tắt kết quả một cuộc khảo sát doanh nghiệp hàng tháng. Các nhà quản trị mua hàng sẽ phải lựa chọn một trong ba phương án: tốt hơn, không đổi, kém hơn cho danh sách những câu hỏi được thiết kế với nội dung liên quan đến đơn đặt hàng mới, sản lượng sản xuất, việc làm, lượng hàng tồn kho… Chỉ số này là tổng của số phần trăm các câu trả lời tốt cộng một nửa số phần trăm câu trả lời không đổi. Như vậy, nếu chỉ số bằng 50 điểm thì hoạt động của doanh nghiệp liên quan đến câu hỏi đó không đổi so với tháng trước, trên 50 là tốt hơn, còn dưới 50 là tệ đi.

Ví dụ: Tháng vừa rồi kết quả survey là:

50% tốt; 30% không đổi; 20% kém hơn PMI = 50+1/2 *30=65

30% tốt; 40% không đổi; 30% kém hơn PMI = 30+1/2 *40=50

30% tốt; 30% không đổi; 40% kém hơn PMI = 30+1/2 *30=45

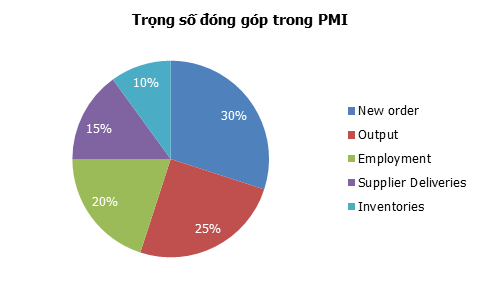

PMI là một chỉ số tổng hợp dựa vào năm trong số các chỉ số riêng biệt (sub-index) với những trọng số sau:

Ý nghĩa của chỉ số PMI

PMI là chỉ số rất được quan tâm trên thế giới cung cấp những chỉ báo sớm về sự thay đổi của thị trường cho các nhà kinh tế, những người tham gia thị trường tài chính và các tổ chức như ngân hàng, chính phủ…

Chỉ số PMI được xây dựng trên 4 lĩnh vực sản xuất, dịch vụ, xây dựng và tổng hợp (chủ yếu là sản xuất và dịch vụ). Chỉ số này luôn cập nhật về tình hình kinh doanh hiện tại mang tính dự báo cao và đi trước các chỉ số khác như Chỉ số sản xuất công nghiệp (IP) và chỉ số Tổng sản phẩm trong nước (GDP). Nó có thể giúp quản lý chuỗi cung ứng, đánh giá xu hướng về giá và sử dụng tần suất giao hàng của nhà cung cấp để dự đoán thị trường của người mua và người bán. Đặc biệt PMI có thể được sử dụng để dự đoán các chỉ số khác như GDP, lãi suất, tỷ giá hay lạm phát…

Hiện tại, chỉ số PMI của Mỹ được xếp ngang hàng với các chỉ số như doanh số bán lẻ (Retail Sales), doanh số mua nhà mới (New Home Sales) hay niềm tin tiêu dùng (Michigan Consumer Confident Index)… về mức độ quan trọng và ảnh hưởng vào giá chứng khoán cũng như các hoạt động tài chính khác. PMI của các nước phát triển khác cũng vậy, luôn được giới tài chính và các nhà hoạch định chính sách theo dõi sát sao, là một dữ kiện đầu vào quan trọng cho các quyết định của họ. Thời gian gần đây, chỉ số PMI của các nước BRIC, đặc biệt Trung Quốc, càng ngày càng có ảnh hưởng lớn đến thị trường tiền tệ và nguyên liệu thô quốc tế.

Nguồn số liệu và lịch công bố PMI

Hầu như toàn bộ các PMI phát triển sau này đều do Markit Economics quản lý và giữ bản quyền. Công ty này phối hợp với một số tổ chức lớn khảo sát và chuyển hóa chỉ số PMI của các nước cho hai khu vực kinh tế quan trọng là công nghiệp sản xuất và dịch vụ. Ở những nước phát triển, chỉ số PMI cho một tháng được công bố tạm thời vào tuần cuối cùng trong tháng, gọi là peep PMI. Sau khi Markit thu thập đủ số liệu và có những hiệu chỉnh cần thiết, chỉ số PMI cuối cùng sẽ được công bố vào đầu tháng sau trên website: http://www.markiteconomics.com

Các cuộc điều tra chỉ số PMI đã được thực hiện tại 32 quốc gia và cả cho các khu vực chủ chốt kể cả khu vực đồng tiền chung Châu Âu. Một đối tác lớn của Markit là ngân hàng HSBC, trong thời gian gần đây đã tiến hành khảo sát và xây dựng PMI cho nhiều nước đang phát triển trong đó có Việt Nam.

Chỉ số PMI ở Việt Nam:

Hiện tại, Chỉ số Nhà Quản trị Mua hàng (PMI) của Việt Nam chỉ được xây dựng cho khu vực công nghiệp sản xuất và chỉ được công bố một lần (final PMI). Chỉ số này được thu thập từ tháng 4/2011 và chính thức ra mắt ngày 8/5/2012 trên dữ liệu thu thập hàng tháng từ 429 nhà quản trị mua hàng của các doanh nghiệp sản xuất tại Việt Nam. Mẫu tham gia khảo sát được chọn theo khu vực địa lý và theo Tiêu chuẩn Phân Ngành (SIC) dựa trên sự đóng góp của ngành vào GDP.

Việc khảo sát được thực hiện đều đặn mỗi tháng, bản câu hỏi được đưa ra vào giữa tháng và công bố chỉ số vào ngày đầu tiên của tháng sau.

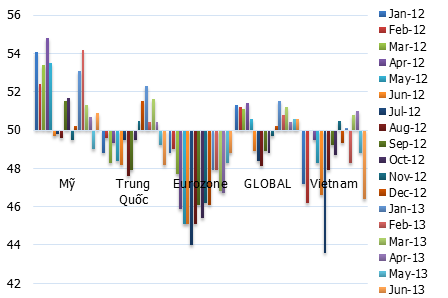

Số liệu PMI Việt Nam và một số vùng, lãnh thổ:

Bài liên quan: Tại sao PMI lại được nhà đầu tư đặc biệt quan tâm?

Nguồn: finandlife