by finandlife28/09/2018 08:40

Biên lợi nhuận giảm nhẹ, từ mức 9% 2016 xuống 7.4% 2017, nay 6.7%. Biên lãi giảm vì áp lực cạnh tranh, và các công trình làm cho Vincom biên không cao.

Bảng cân đối kế toán ngày càng lành mạnh, nợ giảm, vốn chủ tăng nhanh, tiền mặt ròng/mỗi cổ phiếu 67k đồng/cp, tương đương 50% thị giá.

Đây là giai đoạn đầu tiên CTD được bán thấp hơn giá trị (Cổ phiếu này thường xuyên duy trì premium so với giá trị trong nhiều năm trước.)

Dù sao, 5 năm tới, Coteccons vẫn là thương hiệu xây dựng hàng đầu VN, đủ trình độ đảm bảo những công trình có độ khó cao như Landmark 81, Viet Capital Real với 5 tầng hầm,…

Betting sẽ sớm có sự đồng thuận giữa cổ đông lớn và management, giúp công ty quay lại quỹ đạo tăng trưởng.

Thực tế thì Coteccons có bảng cân đối kế toán ngày càng lành mạnh, báo cáo thu nhập ổn, nếu gross margin quay lại mức 7.5%-9%, thì cổ đông lồi mồm.

Bài liên quan:

Công ty phi thường cổ phiếu lạ thường 2018 - Kỳ 2

FINANDLIFE

by finandlife02/08/2018 11:04

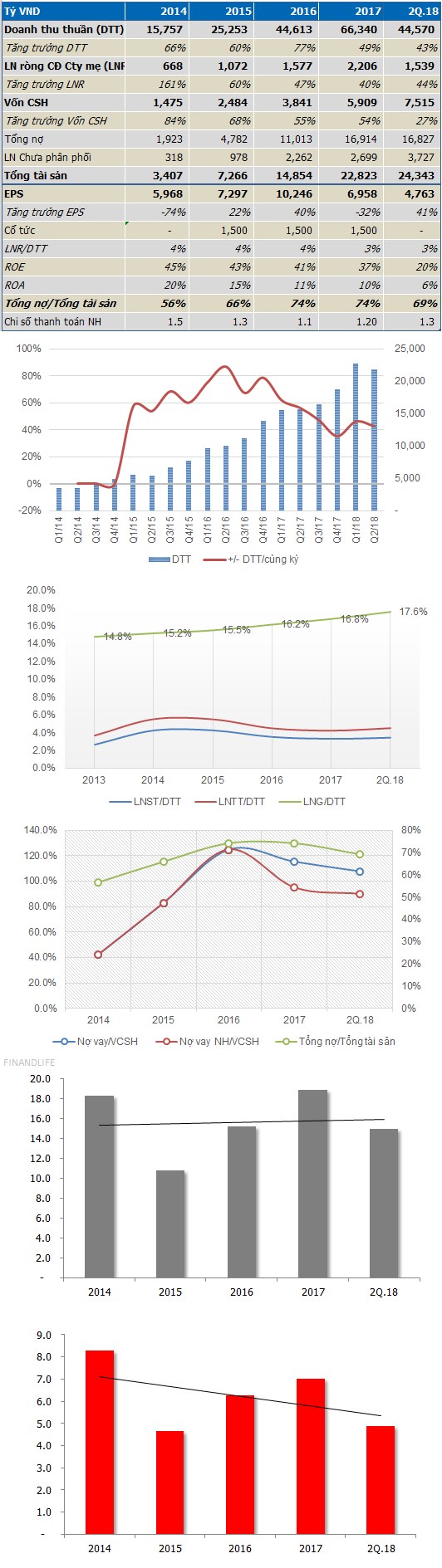

DTT 1H2018 44.5k tỷ, +43%yoy, 52% kế hoạch năm

LNST 1H2018 1.54k tỷ, +44%yoy, +59% kế hoạch năm

VCSH 7.5k tỷ, +27% YTD

Tổng nợ trên tổng tài sản cải thiện theo hướng tích cực, mặc dầu hơi chậm

Gross margin tiếp tục tăng nhẹ, 16.2% 2016 lên 16.8% 2017 lên 17.6% 1H2018

Công ty “chỉ” duy trì tốc độ tăng trưởng 40% 3 quý liên tiếp là nguyên nhân chính làm nhiều đầu lãi quá lớn trước đó bán ra chốt lời.

Định giá cổ phiếu đang thấp so với trung bình lịch sử của chính cổ phiếu

FINANDLIFE

by finandlife21/07/2018 22:24

- DTT: 12.6k tỷ, +20%yoy

- LNST: 718 tỷ, +1%yoy

- VCSH: 7.6k tỷ

- Nợ: 7.7k tỷ

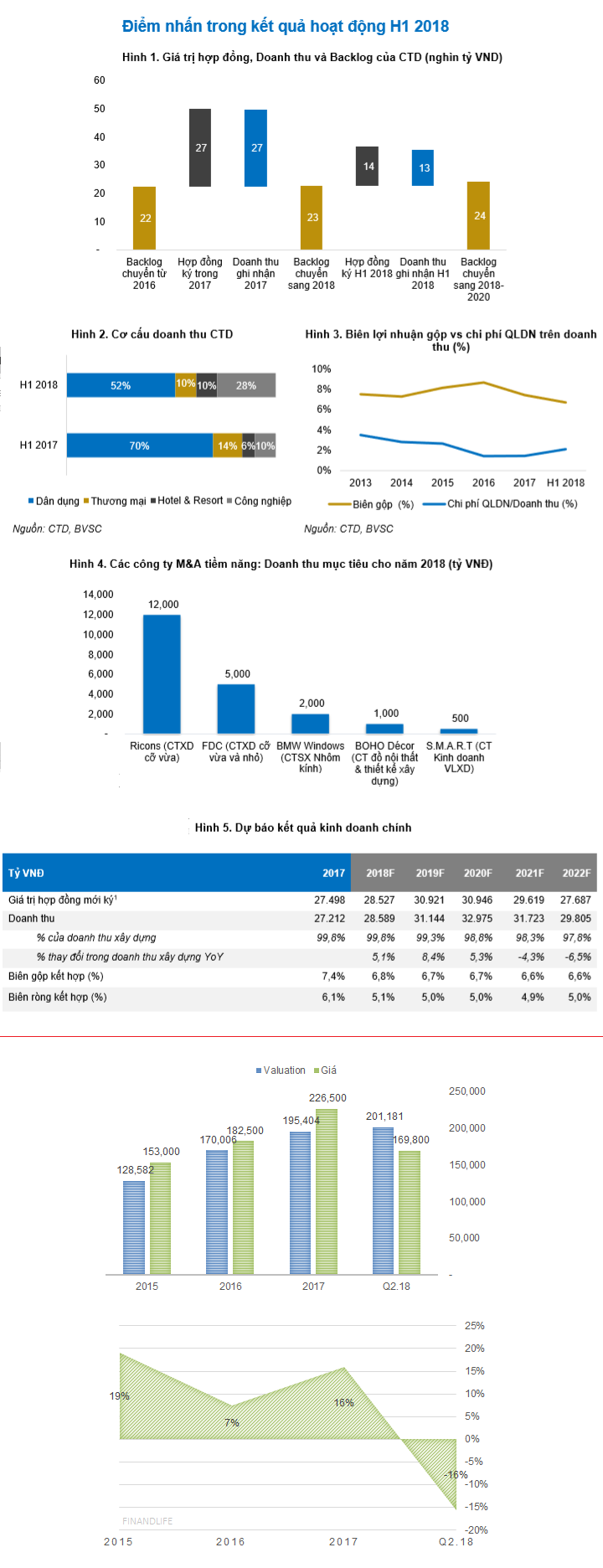

Biên lợi nhuận giảm nhẹ, từ mức 9% 2016 xuống 7.4% 2017, nay dưới 6.7%. Biên lãi giảm vì áp lực cạnh tranh, và các công trình làm cho Vincom biên không cao, người ta bảo ông Dương chuyển giá về Ricons, không biết sự thể thế nào.

Bản cân đối kế toán ngày càng lành mạnh, nợ giảm, vốn chủ tăng nhanh, tiền mặt ròng/mỗi cổ phiếu 67k đồng/cp, tương đương 50% thị giá.

Đây là giai đoạn đầu tiên CTD được bán với giá thấp hơn giá trị. Cổ phiếu này thường xuyên duy trì premium so với giá trị trong suốt nhiều năm liền trước. Đây cũng là 1H đầu tiên mà giá trị doanh nghiệp suy giảm so với cùng kỳ. Có lẽ sự suy giảm của giá trị doanh nghiệp cùng với lùm xùm liên quan đến ban lãnh đạo và nhóm cổ đông lớn làm giá cổ phiếu suy giảm nhanh hơn, người ta bắt đầu betting vào khả năng tăng trưởng và gross margin không còn cao như trước của CTD.

Dù sao, 5 năm tới, Coteccons vẫn là thương hiệu xây dựng hàng đầu VN, đủ trình độ đảm bảo những công trình có độ khó cao như Landmark 81, Viet Capital Real với 5 tầng hầm,…

Betting vào sự giàn sếp cổ đông lớn và management sớm để giúp công ty quay lại vĩ đạo tăng trưởng.

Thực tế thì Coteccons có bản cân đối kế toán ngày càng lành mạnh, bản cân đối lợi nhuận không đến nỗi nào, nếu gross margin quay lại mức 7.5%-9%, thì lồi mồm.

Bài liên quan:

Công ty phi thường cổ phiếu lạ thường 2018 - Kỳ 2

FINANDLIFE

by finandlife20/07/2018 22:43

Doanh nghiệp có doanh thu và lợi nhuận liên tục tăng trưởng >20% trong 8 quý liên tiếp

Doanh nghiệp gần như độc quyền trong ngành nghề VN đang ưu tiên phát triển

Doanh nghiệp có tỷ suất lợi nhuận gộp lên 70% và còn tăng

Doanh nghiệp không có vay nợ ngân hàng, tổng nợ/tài sản chỉ vài % gọi là

Cổ phiếu giảm tan nát chỉ trong một thời gian ngắn

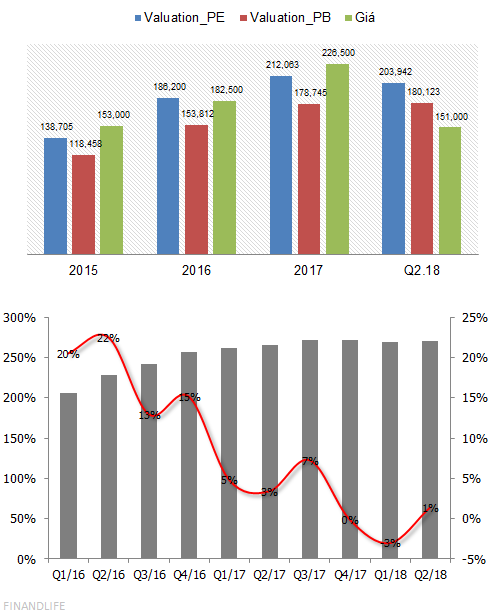

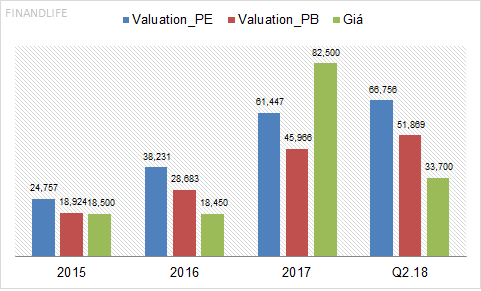

P/E chỉ 5.5 lần cho một doanh nghiệp tăng trưởng >20%

P/B chỉ 1.3 lần cho một doanh nghiệp có ROE = 28%

Chỉ phải bỏ ra 400 tỷ để sở hữu một doanh nghiệp có EBITDA gần 80 tỷ, không nợ nần và tăng trưởng 20%yoy

Vấn đề của doanh nghiệp:

Tiền làm ra ngày càng nhiều mà không hề muốn chi trả cổ tức, giờ đang nghĩ cách lấy tiền đó (không đi vay mượn gì cả nhé) mở nhà máy mới ở Miền Bắc.

Giá cổ phiếu giảm quá nhanh về vùng chiết khấu 2016, trong lúc giá trị doanh nghiệp ngày càng phình to.

KQKD Q2.18

Doanh thu 1H2018 tăng 18%, hoàn thành 59% kế hoach, LNST 1H2018 tăng 26%, hoàn thành 105% kế hoạch. Lý do tăng trưởng so với cùng kỳ được công ty giải thích với sở ban ngành vì mở rộng kinh doanh nên … tăng trưởng.

FINANDLIFE

by finandlife28/06/2018 18:36