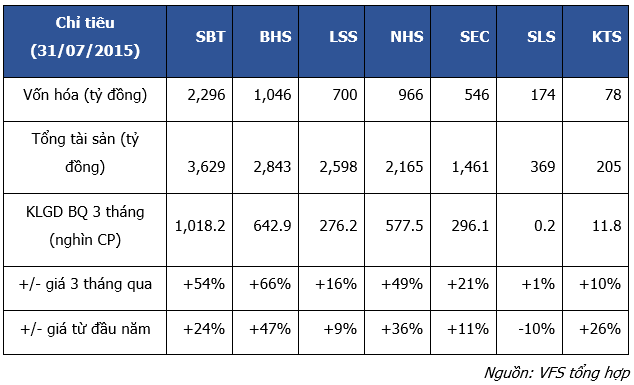

Từ đầu tháng 5/2015 đến nay, diễn biến giao dịch nhóm cổ phiếu ngành mía đường khá sôi động khi hàng loạt cổ phiếu đạt được sự bức phá cao trong cả thị giá và thanh khoản. Điển hình là các doanh nghiệp quy mô lớn trong ngành như SBT, BHS, NHS có được mức giá tăng hơn 50% trong 3 tháng qua, trong khi LSS diễn biến khiêm tốn hơn… Bên cạnh đó, doanh nghiệp có quy mô nhỏ hơn như SEC cũng gây được chú ý trong khi KTS, SLS thanh khoản ở mức khá thấp. (Bảng 1)

Bảng 1. Biến động giao dịch các cổ phiếu

Nguyên nhân dẫn đến sự chú ý của thị trường đến nhóm cổ phiếu này sau một thời gian dài khá trầm lắng xuất phát từ kỳ vọng của thị trường về kết quả kinh doanh khả quan của các doanh nghiệp này khi giá đường trong nước đảo chiều sang xu hướng tăng và hàng tồn kho tại các nhà máy giảm so với cùng kỳ. Cụ thế:

Ø Triệt phá đường lậu lớn từ Thái Lan qua biên giới Tây Nam

Từ đầu năm đến nay, giá đường trong nước đã có nhiều đợt tăng giá. Cụ thể, vào tháng 02 vừa qua, giá đường trong nước đã tăng 500-700đ/kg so với tháng trước (tăng khoảng 5-6%) nhờ triệt phá được đường buôn lậu lớn khu vực biên giới Tây Nam, nên mặc dù xuất khẩu không đáng kể nhưng lượng đường các nhà máy bán ra từ 15/1 đến 15/2 tăng vượt bậc lên mức 324,230 tấn, cao hơn cùng kỳ năm trước 161,020 tấn và là mức cao nhất từ trước đến nay. Tuy nhiên sau đó, lượng đường bán ra lại nhanh chóng suy giảm, giá đường giữ mức ổn định.

Ø Sản xuất đường niên vụ 2014-2015 giảm do mất mùa, hàng tồn kho giảm

Tính đến ngày 15/6/2015, tất cả các nhà máy đường đã kết thúc vụ ép 2014-2015. Do mất mùa, lượng đường sản xuất được giảm 173,490 tấn so với cùng kỳ năm trước. Lượng đường tồn tại kho các nhà máy là 389,440 tấn, giảm mạnh 159,500 tấn so với cùng kỳ năm trước. Việc lượng đường tồn kho thấp hơn năm trước cộng với giá đường có xu hướng tăng nên các đơn vị thương mại mua nhiều hơn để tích trữ tiếp tục đẩy giá đường tăng nóng khoảng 2,000 đến 2,500 đ/kg trong tháng 5 (tăng khoảng 17-22%) và giữ ổn định trong tháng 6. Sau đó, giá đường có xu hướng giảm do áp lực từ đường buôn lậu và đường của Hoàng Anh Gia Lai nhập về.

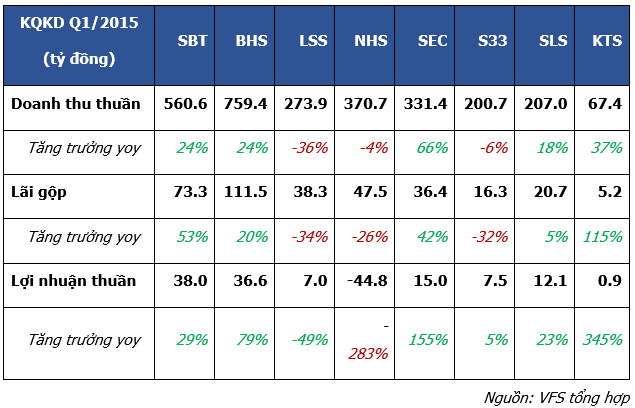

Kỳ vọng kết quả kinh doanh Q2/2015 của các doanh nghiệp mía đường khả quan

Việc triệt phá được đường buôn lậu lớn từ Thái Lan qua biên giới Tây Nam có tác động tích cực đến các doanh nghiệp đường tập trung gần khu vực này như SBT, BHS. Hai doanh nghiệp này có kết quả kinh doanh khả quan trong Q1/2015 và kỳ vọng tăng cao trong Q2/2015 khi giá đường đã tăng nóng trong tháng 5 & tháng 6. Bên cạnh đó, các doanh nghiệp khác cũng có thể hưởng lợi từ giá đường tăng giúp nới rộng biên lợi nhuận.

Bảng 2. Kết quả kinh doanh Quý 1/2015 của các doanh nghiệp mía đường

Góc nhìn dài hạn

Tuy nhiên, việc giá đường tăng nóng càng làm gia tăng vấn nạn buôn lậu khi giá đường trong nước vẫn ở mức cao so với các nước trong khu vực. Bên cạnh đó, đường của Hoàng Anh Gia Lai được phép nhập về với mức thuế suất ưu đãi khiến giá đường đã bắt đầu giảm xuống. Đến ngày 15/7, giá bán đường trắng loại 1 (đã có thuế VAT) tại cửa kho nhà máy giảm xuống còn khoảng 12,500-13,000đ/kg. Bên cạnh đó, thị trường mía đường năm 2015 được Bộ NN&PTNT dự báo vẫn trong tình trạng cung vượt cầu sẽ tiếp tục tạo áp lực lên giá đường trong nước, trong khi thị trường thế giới được dự báo sẽ tiếp tục khó có khả năng tăng giá.

Theo đó, dưới góc nhìn dài hạn, để cải thiện năng lực cạnh tranh và tăng biên lợi nhuận thì hướng đi bền vững cho các doanh nghiệp mía đường là giảm giá thành sản xuất đường ngang bằng các nước trong khu vực. Quy hoạch vùng trồng, tăng chất lượng cây mía, áp dụng cơ giới hóa, tăng tỷ trọng đường tinh luyện trong cơ cấu sản phẩm, tận dụng nguồn phế phẩm… là những bước đi dài hạn cần đánh giá trong triển vọng phát triển dài hạn của doanh nghiệp.

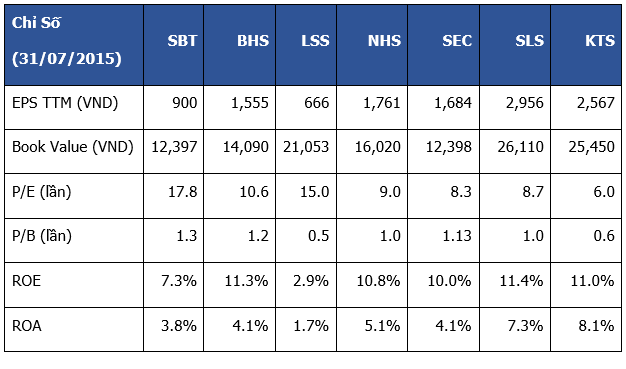

Chỉ số định giá các cổ phiếu trong ngành

Đến nay, so vớicác cổ phiếu cùng ngành khác như SBT, BHS, NHS... đều đã tăng giá khá mạnh, thì LSS và SEC vẫn chưa tăng nhiều. Những thông tin về kết quả kinh doanh sắp đến của các doanh nghiệp này nếu phản ánh tốt diễn biến tích cực của giá đường trong những tháng gần đây sẽ là lực hỗ trợ tốt cho các cổ phiếu này trong ngắn hạn… Bên cạnh đó, việc đàm phán TPP chưa hoàn tất vào cuối tháng 7 phần nào giảm bớt những lo ngại của tự do hóa thương mại đối với các doanh nghiệp mía đường trong nước.

Nguồn: Analyst Nguyễn Trịnh Ngọc Thủy, VFS Research