by finandlife16/03/2017 08:55

Đây là lần thứ 3 Fed tăng lãi suất, lần đầu vào giữa tháng 12/2015, khi đó, Fed nâng lãi suất từ range 0%-0.25% lên 0.25%-0.5%. Lần thứ 2, vào giữa tháng 2/2016, nâng range lên 0.5%-0.75%. Và lần này, range lãi suất đã đẩy lên 0.75%-1%. Động thái này không gây bất ngờ, vì trước đó, vào giữa tháng 12/2016, Fed đã đề ra kế hoạch sẽ hành động như vậy.

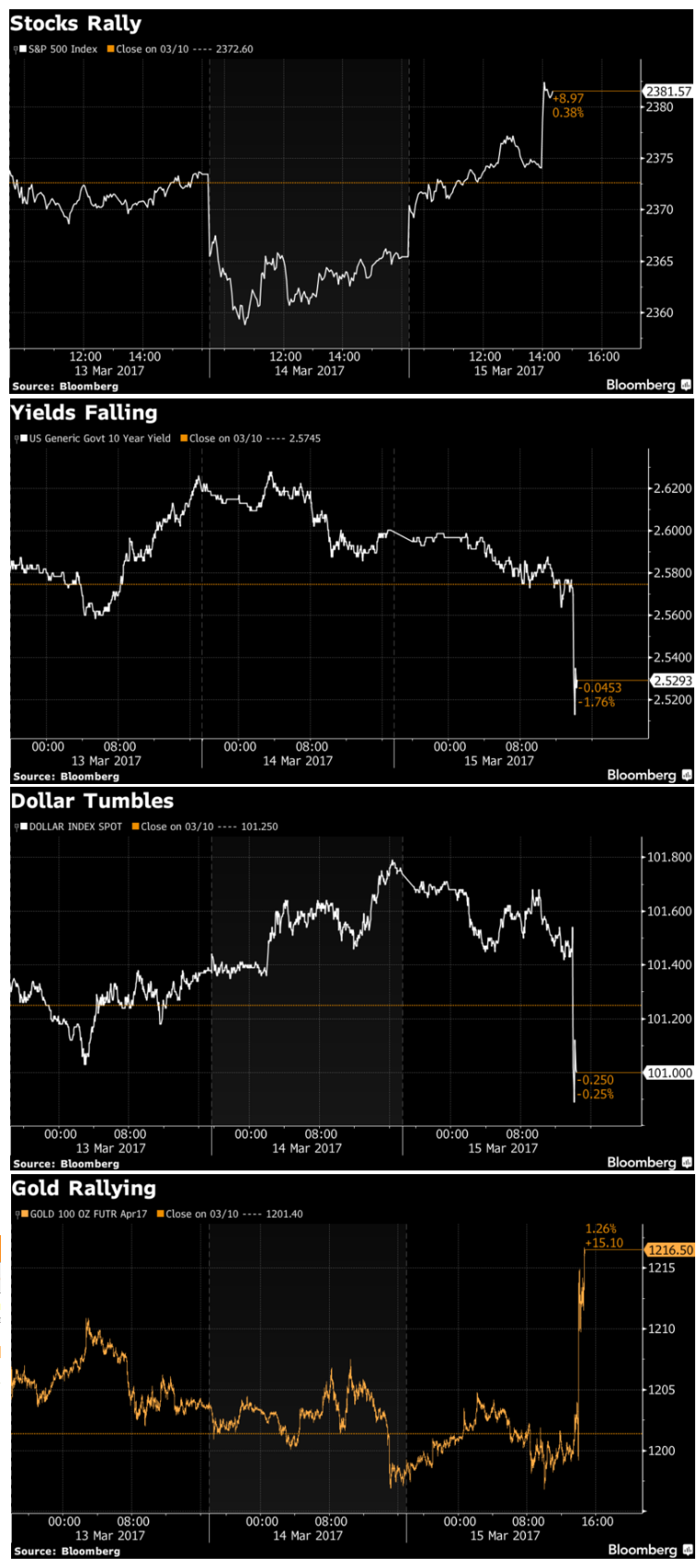

The Fed lifted key rates by a quarter-point Wednesday to a range of 0.75% to 1%.

“The markets are excited -- bonds, stocks, gold and everyone short the dollar -- because the Fed didn’t change their dot plot and thus remain on pace with 3 hikes this year in total,” said Peter Boockvar

Lần 1: Official FED Rate hike

Lần 2: US Fed raises rates for second time since Great Recession

Finandlife

bb1c23d9-e05c-4530-ae8c-3419af704564|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: FED

Economics

by finandlife08/03/2017 08:53

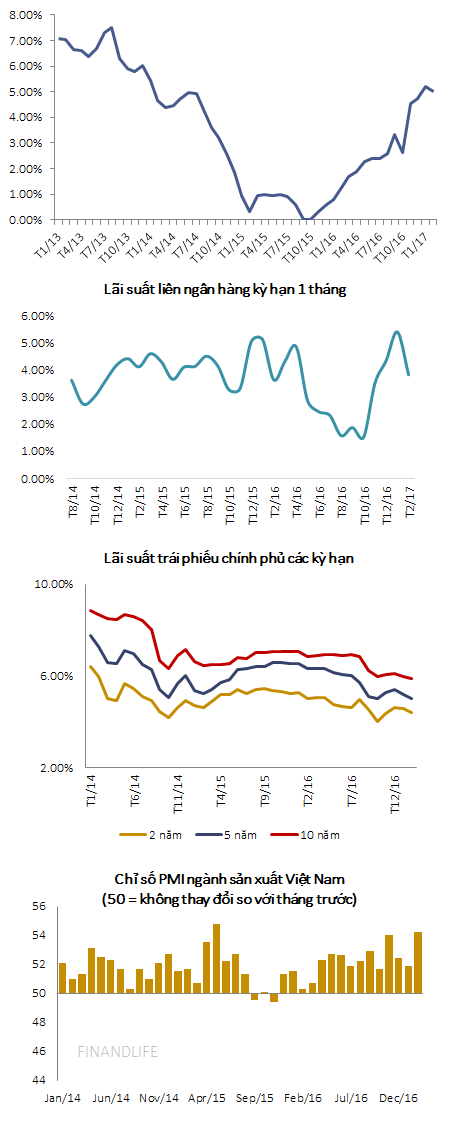

Số liệu kinh tế vĩ mô cho thấy nền kinh tế đang trong giai đoạn tăng trưởng khá cao, lãi suất cả ngắn và dài hạn đều suy giảm trong khi sản xuất công nghiệp và GDP tăng trưởng tốt.

PMI do Nikkei khảo sát liên tục duy trì ở mức >50 cho thấy nền kinh tế đang mở rộng, tháng 2 vừa qua chỉ số này đạt mức 54.2, mức cao nhất trong hơn 1 năm qua, cho thấy nhịp độ tăng trưởng sản xuất khá mạnh.

Tuy vậy, CPI lại tăng trưởng trở lại khá nhanh, nếu chỉ số này tiếp tục tăng trưởng và không có dấu hiệu chững lại trong 3 tháng tiếp theo sẽ gây áp lực lên động lực tăng trưởng hiện tại của nền kinh tế.

FINANDLIFE

6bc8109a-4df4-43b1-9b59-4615fe37314b|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: Macro

Economics

by finandlife07/03/2017 08:48

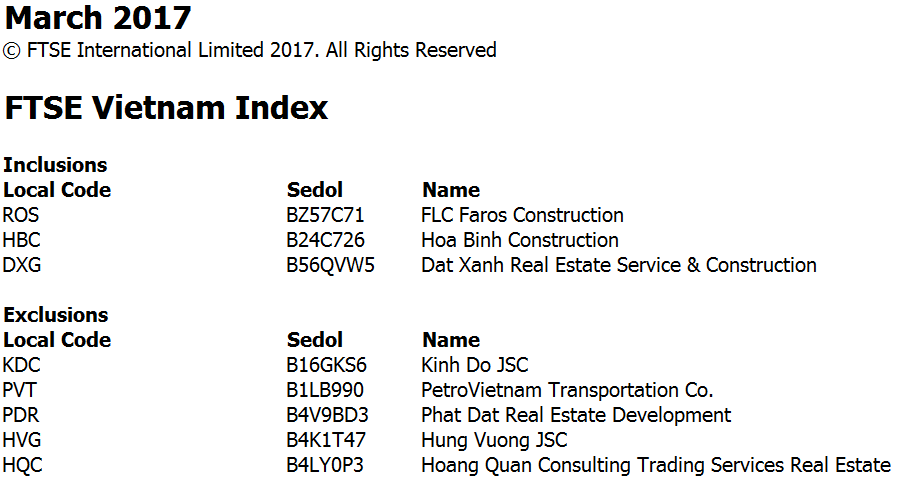

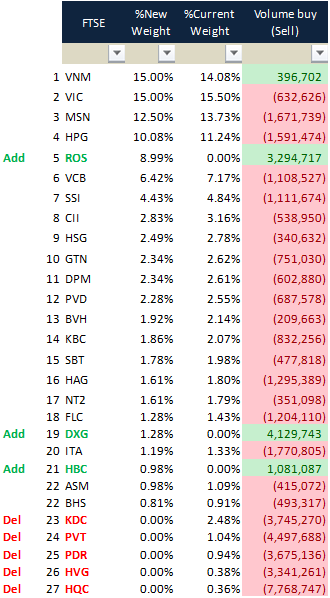

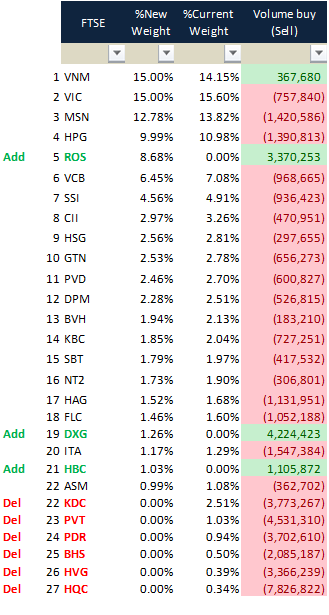

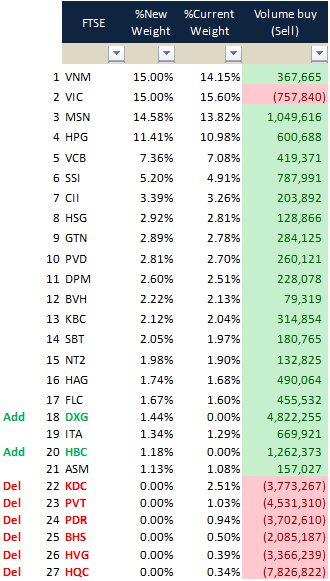

Dự báo trước đó

Phan Minh Đức, Analyst

e35d7da2-2951-4c6f-98ef-cf1e9606df34|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: ETF

Stocks

by finandlife02/03/2017 08:37 by finandlife27/02/2017 11:07

Dự báo trước đó:

Kịch bản 1:

Kịch bản 2:

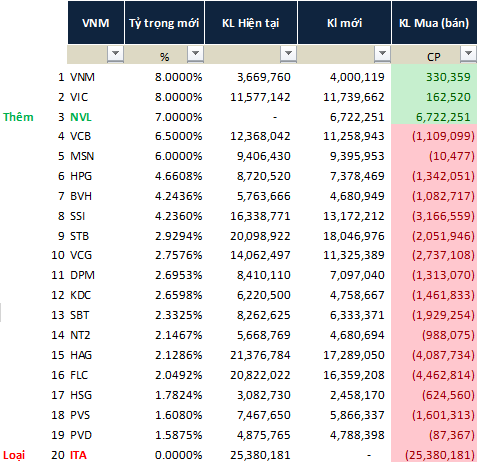

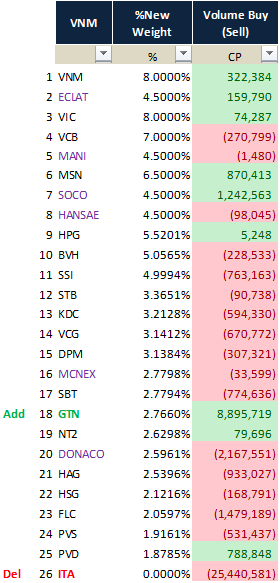

VNM ETF nhiều khả năng sẽ add GTN loại ITA

Phan Minh Đức, Senior Analyst