by finandlife27/02/2017 08:198545d003-5a9e-49c9-b602-0f7d08f4b0ed|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: VJC

Stocks

by finandlife22/02/2017 17:30 by finandlife22/02/2017 10:48Kính thưa Quý khách hàng,

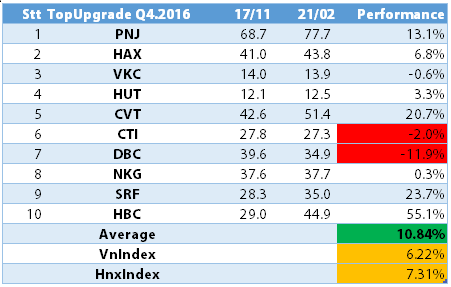

Danh mục TOP UPGRADE kỳ này đạt tỷ suất sinh lãi 10.84%. Như vậy, danh mục đã tiếp tục Outperform 9 quý liên tiếp bất chấp sự biến động khó lường của thị trường chung. Để thuận tiện trong lần giải ngân cho kỳ tiếp theo (Q1.2017), Quý khách có nhu cầu rút hoặc chuyển thêm tiền vui lòng liên hệ với chuyên viên phụ trách của chúng tôi để được hướng dẫn thực hiện. FINANDLIFE rất cám ơn Quý khách hàng đã tin tưởng chúng tôi trong thời gian qua và hy vọng Quý khách sẽ tiếp tục đồng hành cùng chúng tôi trong thời gian tới. Dưới đây là hiệu quả của từng cổ phiếu trong danh mục kỳ vừa qua:

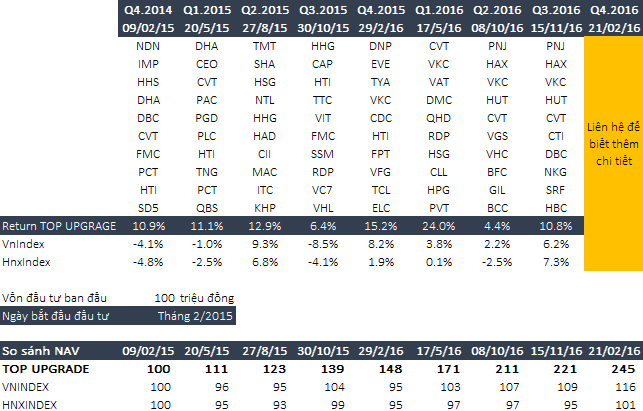

Dưới đây là lịch sử các kỳ Review danh mục TOP UPGRADE của chúng tôi trong quá khứ:

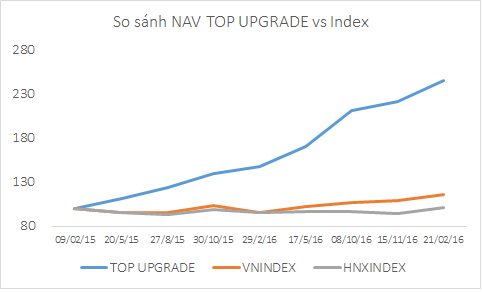

Biểu đồ so sánh sự hiệu quả của TOP UPGRADE so với VNIndex và HNXIndex.

Mọi thông tin chi tiết, các bạn vui lòng liên hệ với chuyên viên phụ trách TOP UPGRADE của chúng tôi.

Email: topup.customers@gmail.com

Trân trọng,

FINANDLIFE

by finandlife12/02/2017 21:37

Tôi từng viết bất cập các cổ phiếu ngành vận tải biển ở đây. Hôm nay nhận tin phát hành cổ phiếu mới của Công ty vận tải thủy Petrolimex (HSX: PJT) nhớ lại vấn đề triền miên của nhóm doanh nghiệp này. Tăng trưởng doanh thu tốt nhờ mua tàu mới những năm cũ, đi liền với đó là khấu hao rất cao dẫn đến lợi nhuận thường thấp nhưng cash flow bao giờ cũng dồi dào. Vì lợi nhuận thấp nên cổ tức tuy đều nhưng không cao. Bạn nào phân tích cổ phiếu thể loại này mà định giá bằng các mô hình chiết khấu dòng tiền để ra quyết định đầu tư thì sớm sạch vốn. Cash flow rất cao nhưng chỉ cần sau vài năm tích lũy kha khá, doanh nghiệp sẽ vét sạch máng cộng thêm phát hành cổ phiếu, vay nợ mới để đầu tư thêm tàu (thường với vỏ bọc đầu tư tàu vài chục k DWT đáp ứng nhu cầu kinh doanh và bổ sung vốn lưu động.) Điểm chung các cổ phiếu này là thị giá thường thấp hơn BV, P/B thường dưới 1, đừng thấy thế mà tưởng rẻ mua vào, nhiều khi mua phải đống sắt vụn bị kê giá trên trời.

Từ thời Vinashin rồi tới Vinaline, đã quá nhiều bài học rồi, nhưng đám con cháu các siêu tổng này và mấy công ty nhỏ nhỏ cùng lĩnh vực vẫn còn sài những chiêu thức cũ để lấy hết tiền của của nhà đầu tư. Thật khó hiểu!

FINANDLIFE

a28e43a0-0849-406b-8ece-1de4ee698f7b|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: PJT

Stocks

by finandlife12/02/2017 20:56