by finandlife13/06/2017 08:315a244794-51de-494d-9619-384c2c67542a|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: DIG, KDH, SZL

Stocks

by finandlife10/06/2017 10:448878092b-af9b-416c-ad87-31a3836ac270|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: HHC

Stocks

by finandlife05/06/2017 15:48

Không được đầu tư vào bds, từ trường hợp trụ sở làm việc nhưng <=50%*TTS

Đầu tư <=70% VCSH vào chứng khoán

Đầu tư <= 20% VCSH vào công ty chưa niêm yết

Đầu tư <=20% 1 tổ chức NY

Đầu tư <=15% 1 tổ chức chưa NY

Đầu tư <=10% 1 Cty TNHH hoặc một dự án kinh doanh

Không được mua cp cty mẹ, trừ trường hợp mua cp lô lẻ theo yêu cầu KH

Không được cùng người liên quan mua >=5% VĐL Cty ck khác

FINANDLIFE

0bef04e1-7057-4dc6-84af-7824c2ecae32|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags:

StockAdvisory

by finandlife25/05/2017 08:23c5f6db30-8093-42e3-85d4-bb1bb29d84ff|1|5.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: Banks

by finandlife16/05/2017 15:36

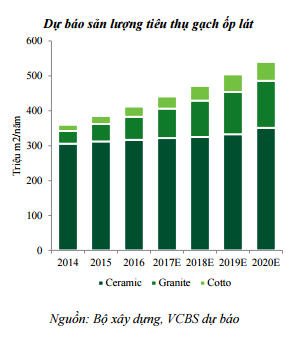

Đầu 2015 ngồi review ngành gạch ceramic, granite, cotto, thấy giá cổ phiếu khi ấy định quá rẻ so với giá trị, hầu hết các cổ phiếu trên sàn đều bán với giá discount mạnh, mạnh nhất là VCS, giao dịch với giá discount gần 60%, kế đến là VHL và VIT, cuối cùng là CVT. Nay nhìn lại, sau hai năm thì mỗi cổ phiếu đều có câu chuyện riêng, có cổ phiếu tăng đến 7 lần như VCS, có cổ phiếu tăng 3 lần như CVT, có cổ phiếu tăng 2.4 lần như VHL và có cổ phiếu chỉ tăng 2.2 lần như VIT. Đi cùng với mức độ tăng giá là sự tăng trưởng lợi nhuận không thể phủ nhận, VCS đã tăng 3.2 lần LNST tính từ 2016 so với 2014, CVT tăng 3 lần, VIT tăng 2.1 lần và VHL tăng 1.3 lần.

Điểm khác biệt có lẽ là những doanh nghiệp tư nhân như VCS và CVT có mức độ tăng trưởng rất nhanh về giá và lợi nhuận trong khi đó các doanh nghiệp còn gốc nhà nước như Viglacera tuy có tăng trưởng nhưng chậm chạp hơn. Chỉ còn 1 tuần nữa là hạn đăng ký đấu giá 120 triệu cổ phiếu VGC, đẩy sở hữu nhà nước tại Tổng này về dưới 51%, đây là một thương vụ ngon còn sót lại, cùng với đó, những công ty con và chất lượng như VHL, VIT sẽ được cởi trói, VIT sẽ là câu chuyện thú vị không thua kém CVT đã từng.

Bài liên quan:

Great Graphic|How valuation in granite and ceramic

FINANDLIFE

06d9f5f8-4790-4278-86b9-5098e6cddae1|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: VHL, VCS, CVT, VIT

Stocks