Trong một entry mới của GS Damodaran, Ông có những góc nhìn rất thú vị về cách mà thị trường phản ứng với diễn văn phát biểu của Ben Bernanke vào thứ 4 (19/06/2013) vừa rồi.

Thị trường Mỹ và toàn cầu giảm mạnh sau phát biểu của người đứng đầu FED vì Ben Bernanke truyền đi thông điệp “FED có thể sẽ phải giảm chương trình mua vào trái phiếu Mỹ trong thời gian tới”. Với GS Damodaran, thị trường phản ứng như vậy là vì nhà đầu tư đang định giá cổ phiếu dựa vào kịch bản nền kinh tế Mỹ trong thời gian tới sẽ phục hồi và lãi suất vẫn được duy trì ở mức thấp. Ngoài ra, nhà đầu tư có vẻ tin tưởng thái quá vào khả năng và quyền lực của FED trong điều hành lãi suất và cả nền kinh tế.

GS cho rằng, thực tế quyền năng của FED trong điều hành lãi suất đang là rất thấp, vì lãi suất đang ở mức quá gần 0, trong khi đó, thị trường trái phiếu cũng như bất cứ thị trường nào khác, nó cũng phải lệ thuộc vào quy luật cung cầu. Ông khuyên nhà đầu tư không nên quá đặt niềm tin vào FED trong duy trì lãi suất dài hạn của nền kinh tế nữa, mà nên xem xét những biến khác có ảnh hưởng lên lãi suất như tăng trưởng nền kinh tế và lạm phát kỳ vọng. Nếu nền kinh tế trong thời gian tới có sự cải thiện thực tế trong tăng trưởng GDP thì lãi suất dài hạn cũng sẽ tăng lên mà không phụ thuộc vào chương trình mua trái phiếu của FED…

Ngoài ra, Ông khuyên nhà đầu tư nên đặt ra những kịch bản diễn biến tăng trưởng và lạm phát trong thời gian tới để có hướng cơ cấu danh mục đầu tư hợp lý. Theo đó, ông đưa ra hành động cho từng phương án cụ thể từ lạm phát cao đến giảm phát, từ tăng trưởng kinh tế tới suy giảm kinh tế. Trong những kịch bản này, Ông cũng như nhiều nhà kinh tế đánh giá cao khả năng nền kinh tế phục hồi vừa phải kết hợp với diễn biến lạm phát thấp. Nếu kịch bản này diễn ra, đồng nghĩa với thị trường trái phiếu sẽ bất lợi, và thị trường cổ phiếu sẽ hưởng lợi ở mức vừa phải. Hành động của GS là Ông mua một ETF để bán khống trái phiếu dài hạn Mỹ và xem đó như một động thái bảo vệ danh mục đầu tư của mình.

Cuối cùng ông nhấn mạnh, “không ai có thể có sức mạnh hơn thị trường, kể cả người đứng đầu FED, Ben Bernanke”.

Các bạn tham khảo bài dịch của finandlife cụ thể sau:

Trong entry cuối cùng của tôi về risk premiums và the market, tôi đã tranh luận rằng thị trường cổ phiếu đã được phản ánh vào giá của viễn cảnh FED sẽ nghiêm túc điều chỉnh lãi suất trong một vài năm tới. Trong bài phát biểu vào thứ 4 của Ben Bernanke đã cho thấy một ví dụ hoàn hảo cách mà FED trở thành trung tâm của thị trường cổ phiếu và cách mà những tín hiệu (cố ý, ngụ ý hay chỉ là tưởng tượng) của FED về kế hoạch sẽ làm ở tương lai có thể làm xoay chuyển (gyrations) một thị trường rộng lớn.

FED phát biểu và phản ứng của thị trường.

Bài phát biểu của Ben Bernanke vào cuối buổi họp của FOMC (Federal Open Markets Coomitee) và nó đã cung cấp một cơ hội cho thị trường để theo dõi góc nhìn của FED về nền kinh tế Liên Ban và kế hoạch trong tương lai gần. Sự lạc quan của FED về nền kinh tế và báo cáo của Bernanke rằng FED có thể bắt đầu giảm chương trình mua trái phiếu (và mở rộng, chính sách giữ lãi suất ở mức thấp) đã không được xem xét như những tin tức tốt cho thị trường. Phản ứng của thị trường đã rất nhanh chóng, thị trường đã giảm mạnh sau đó, và phạm vi ảnh hưởng là toàn cầu.

Sâu xa của phản ứng này là vì nhà đầu tư đã tin tưởng quyền lực của FED có thể giữ lãi suất ở thấp nếu họ muốn. Do vậy, thị trường sụt giảm mạnh phải được đỗ lỗi cho những nhà đầu tư đã giúp giá cổ phiếu tăng vì kỳ vọng quyền lực của FED tiếp tục giữ lãi suất ở mức thấp, chứ FED không hẳn khuyến khích họ làm thế.

Cơ bản và lịch sử

Như bất kỳ tài sản nào, thị trường trái phiếu chính phủ xác lập giá và yields dựa trên nhu cầu và nguồn cung, với nhận thức, kỳ vọng và nhân tố hành vi giữ gần như tất cả vai trò trong mức giá và lãi suất cuối cùng. Giữ tất cả yếu tố khác cố định, dường như chương trình mua trái phiếu của FED có thể thay đổi động năng của thị trường, giá trái phiếu tăng và lãi suất dài hạn thấp.

Lãi suất phi rủi ro có thể xác định bởi 2 nhân tố đó là kỳ vọng lạm phát và lãi suất thực kỳ vọng:

Risk free rate = expected inflation + expected real interest rate

Lãi suất thực bản thân nó là công thức của cầu và cung vốn trong nền kinh tế, cái được xác định bởi kỳ vọng tăng trưởng kinh tế thực. Khi nền kinh tế trở nên mạnh hơn và tăng trưởng kinh tế thực tăng lên, lãi suất thực cũng sẽ tăng theo. Nếu chúng ta giả định rằng lạm phát thực tế trong thời gian gần đây được tính bằng kỳ vọng lạm phát và tăng trưởng kinh tế thực tế thời gian gần đây được xác định bằng kỳ vọng lãi suất thực, bạn có một cách xác định cho những gì tôi gọi là lãi suất phi rủi ro cơ bản (fundamental risk free interest rate):

Fundamental interest rate = actual inflation rate + real growth rate

Với giả định thế, phương trình trên có thể có nhiều ý kiến trái chiều (lạm phát quá khứ không phải luôn là nhân tố để dự báo kỳ vọng lạm phát tương lai và tăng trưởng kinh tế thực tế có thể không phải là đại diện cho tăng trưởng kinh tế kỳ vọng), chúng ta có thể sử dụng dữ liệu quá khứ để kiểm tra cách lãi suất thực tế cho trái phiếu chính phủ dài hạn (10 year T.Bond) so sánh với lãi suất cơ bản được thiết lập ở trên.

Lưu ý rằng, lạm phát và tăng trưởng GDP thực tế thực tế hàng năm là 2 nhân tố chính tác động lên lãi suất cơ bản. Vì vậy, trong năm 2006, lãi suất và tăng trưởng thực lần lượt là 2.52% và 2.38%, do vậy lãi suất cơ bản là 4.9%. So sánh với lãi suất trái phiếu chính phủ 10 năm lúc đó là 4.56%, như vậy chênh lệch giữa 2 loại lãi suất này là -0.34%. Có 2 kết luận tôi sẽ chỉ ra từ chart này như sau:

1. Suốt giai đoạn 1954-2012, lãi suất T.Bond thực tế đã biến động, cho mỗi giai đoạn, lãi suất cơ bản đã tăng trong những năm 1970s khi lạm phát bùng nổ và giảm lại trong những năm 1980s khi lạm phát giảm trở lại. Có 1 khoảng chênh lệch giữa lãi suất trái phiếu chính phủ và lãi suất cơ bản nhưng dường như chúng đồng hành với nhau trong suốt thời gian đó. Thực tế, khi lãi suất trái phiếu chính phủ tăng hoặc giảm thì nó sẽ liên đới làm cho lãi suất cơ bản tăng hoặc giảm theo.

2. Trong thời kỳ 1954-2012, lãi suất trái phiếu 10 năm của Chính phủ trung bình là 6.11% và lãi suất cơ bản trung bình là 6.83%, xem chi tiết ở bảng sau:

Vào tháng 1 năm 2013, lãi suất trái phiếu chính phủ là 1.72%, chỉ bằng một nửa so với lãi suất cơ bản 3.43% (inflation in 2013 of 1.76% + Real GDP growth of 1.67%). Không chỉ chênh lệch 1.71% cao hơn mức trung bình mà chỉ số lãi suất trái phiếu chính phủ/lãi suất cơ bản đã đóng cửa ở mức thấp trong lịch sử (mức thấp nhất vào 2011, khi lãi suất trái phiếu chỉnh phủ chỉ là 40% so với lãi suất cơ bản). Nếu bạn quan tâm, bạn có thể download dữ liệu thô về lãi suất, lạm phát, GDP thực ở đây). Vậy chúng ta có thể kết luận được gì?

Ảnh hưởng của FED

Liệu FED có gặp vấn đề? Nhìn vào dữ liệu lãi suất và cơ bản thời gian qua, câu trả lời là CÓ. Để xác định mối quan hệ giữa chính sách của FED và sự sai khác lãi suất trái phiếu chính phủ/ lãi suất cơ bản, tôi tập trung vào lãi suất FED Funds, xem đó như một chỉ báo cho sự nới rộng hay thắt chặt chính sách tiền tệ.

Biểu đồ sau:

Nhìn vào chart, thì dường như có sự di chuyển cùng chiều giữa FED Fund rate và gap (T.Bond rate – Fundamental interest rate). Và nếu chạy hồi quy, ta sẽ có:

Thay đổi trong gap ở năm t = -0.0001% + 0.5333 (thay đổi trong Fed Fund năm t-1)

R squared =14.33%

Điều này có nghĩa là, nếu FED cắt lãi suất FED Fund 1% sẽ dẫn đến sự giảm xuống trong gap 0.53%. Hiện tại, Fed Fund rate sát với mức 0 và do vậy quyền lực chính sách trong sử dụng lãi suất của FED để tác động vào T.Bond rate so với lãi suất cơ bản là rất giới hạn. Thứ nữa, FED thực sự không còn nhiều quyền lực để thiết lập mức lãi suất như nhiều nhà đầu tư nghĩ. Chỉ 14.33% biến trong gap có thể được lý giải FED Funds rate và thay đổi trong tăng trưởng và lạm phát thực mới thực sự là nhân tố có tác động mạnh hơn.

Vậy có thể nào FED vẫn có thể điều hành lãi suất và giữ lãi suất dài hạn khỏi sự tăng trưởng? Tôi nghĩ rằng sức mạnh của FED là từ suy nghĩ FED có sức mạnh để điều hành lãi suất. FED được xem là trọng tài của lãi suất và người bảo vệ cho thị trường tăng giá, nhưng tôi nghĩ một khi lãi suất dài hạn tăng lên, FED sẽ khó lòng mà dừng lại nó. Thực tế, khi tôi xem nhà đầu tư xem Ben Bernanke cứu họ, trong đầu tôi xuất hiện những suy nghĩ trong bộ nhạc phim Wizard of Oz ((1939) a very popular US musical (=a film that uses singing and dancing to tell a story) , based on a children's book by L. Frank Baum. In the film Judy Garland appears as a girl called Dorothy who, with her dog Toto, is carried by a very powerful storm from the farm where she lives in Kansas to the magic land of Oz. There they travel along the Yellow Brick Road, meet the Scarecrow, the Cowardly Lion, and the Tin Man, and have many adventures before they meet the Wizard of Oz himself and finally get home. The film contains many well-known songs, including 'Over the Rainbow').

Nếu lãi suất trái phiếu chính phủ tăng trong năm tới so với lãi suất cơ bản, nó sẽ chắc chắn làm nhà đầu tư có sức mạnh hơn cả FED. Với tôi, nếu nền kinh tế hồi phụ, lãi suất sẽ tăng mà không phụ thuộc vào chương trình mua trái phiếu của FED còn nếu nền kinh tế vẫn vậy thì lãi suất sẽ vẫn thấp mà không phụ thuộc vào chương trình mua trái phiếu.

Con đường phía trước.

Trong 2 entries gần nhất của tôi, vấn đề lớn nhất của thị trường hiện nay là nhà đầu tư đang định giá dựa theo những giả định của môi trường kinh tế vĩ mô. Hay nói cách khác, nhà đầu tư định giá cổ phiếu trên giả định nền kinh tế Mỹ sẽ quay trở lại tăng trưởng, trong khi đó lãi suất vẫn giữ ở mức thấp.

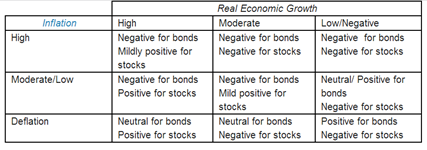

Nếu là nhà đầu tư, chúng ta phải nghĩ những viễn cảnh có thể diễn ra và điều chỉnh danh mục theo. Ví dụ như bên dưới:

Có 2 thứ cần phải lưu ý về những kịch bản này. Thứ nhất, một số kịch bản dường như có khả năng xảy ra cao hơn những kịch bản khác. Hầu hết các nhà kinh tế học hiện nay đều mong muốn kịch bản hạ cách mềm, với tăng trưởng kinh tế vừa phải và lạm phát vừa phải (thấp). Điều này sẽ làm cho thị trường trái phiếu tiêu cực vì lãi suất sẽ tăng trở lại so với lãi suất cơ bản trong khi đó thị trường cổ phiếu sẽ tích cực ở mức vừa phải. Kịch bản giảm phát và tăng trưởng kinh tế cao sẽ không thể xảy ra, kịch bản tăng trưởng thực âm và giảm phát khó có cơ hội xảy ra. Thứ 2, là với những người nắm giữ trái phiếu, tương lai có vẻ sẽ tiêu cực hơn vì lãi suất đang ở mức quá thấp so với lịch sử, xu hướng sắp tới chỉ có thể tăng.

Cá nhân tôi, một vài tuần trước, tôi đã đầu tư vào ProShares UltraShort 20+ year, một ETF bán khống trái phiếu dài hạn. Có thể cách làm của tôi không giống với các bạn, các bạn có thể tìm thấy những cơ hội bảo vệ khác từ vàng, thị trường mới nổi…

Cuối cùng, tôi muốn nói rằng “không ai lớn hơn thị trường, kể cả Ben Bernanke”.

Nguồn: finandlife|Blog GS Damodaran