by finandlife29/07/2019 16:31

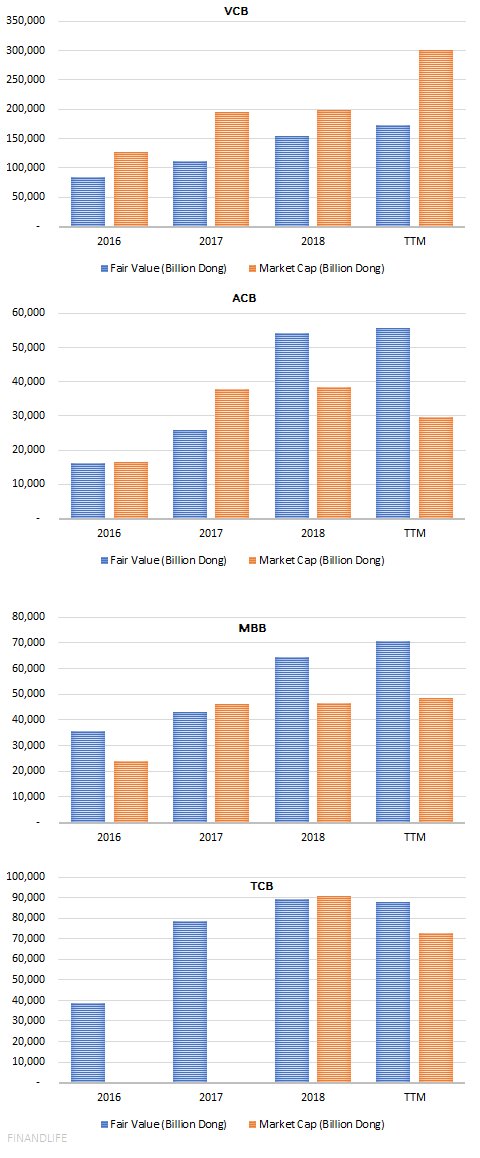

Thoạt nhìn có vẻ RẤT CAO, nhưng dữ liệu lịch sử lại cho thấy điều đó RẤT ĐỖI BÌNH THƯỜNG, nhà đầu tư nước ngoài luôn trả Premium (tức trả cao hơn giá trị doanh nghiệp) để sở hữu cổ phiếu VCB. Trung bình từ năm 2012 đến năm 2018, Premium 65%, đỉnh điểm có lúc lên đến 99% như năm 2015, thấp điểm nhất rơi vào 2018, chỉ 29%.

Trong khi phần còn lại của “thế giới” ngân hàng không có được sự HẤP DẪN đó. Nếu như ACB trước kia cũng liên tục được giao dịch Premium, trung bình lịch sử từ năm 2012 đến 2018 đạt 48%, thì hiện nay lại được giao dịch discount 47% (chiết khấu so với giá trị doanh nghiệp). Các ngân hàng hàng đầu còn lại như MBB và TCB cũng không thoát khỏi tình trạng tương tự.

Lý giải việc này một phần đến từ khẩu vị yêu thích NGƯỜI DẪN ĐẦU, một phần khác, vì VCB vẫn còn room cho nhà đầu tư nước ngoài, trong khi các ngân hàng NGON tốp dưới lại kín room, nên nhà đầu tư nước ngoài có muốn mua thêm cũng không thể. Ngoài ra, gần đây dòng vốn ETF ngoại, hoặc tiền track Vietnam Index đang bỏ thêm vốn vào Việt Nam, cơ chế hoạt động của các quỹ này lại không quá chú trọng vào Valuation doanh nghiệp, dẫn đến CẦU VCB tăng bất thường.

Anyway, welcome 1k.

Lưu ý: Giá trị doanh nghiệp được tính theo phương pháp so sánh thu nhập, giá trị sổ sách

FINANDLIFE

6274e9c2-20aa-45ce-bedd-c6f1d9eac1f5|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: Bank, VCB, ACB, TCB, MBB

Stocks