"Being deeply loved by someone gives you strength, while loving someone deeply gives you courage." Lao Tzu

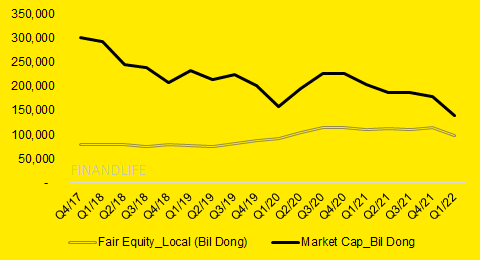

Thật lòng mà nói, VNM vẫn là thương hiệu tiêu dùng hàng đầu của VN. Tôi vẫn thường xuyên theo dõi kết quả sản xuất kinh doanh và giá cổ phiếu để chờ đợi một ngày nào đó mua nó. Nhưng VNM không khỏi làm thất vọng. Theo dõi suốt 5 năm qua, mỗi quý qua đi là một sự thất bại của câu chuyện tăng trưởng. Kết thúc Q1/2022, giá trị doanh nghiệp không những không duy trì mà còn tụt giảm, từ mức 116k tỷ xuống còn 99k tỷ, tương đương giá trị hợp lý giảm từ 55 ngàn đồng/cp xuống 47 ngàn đồng/cp.

CỔ ĐÔNG VNM VẪN ĐANG PHẢI TRẢ GIÁ QUÁ LỚN CHO SỰ KHÔNG TĂNG TRƯỞNG.

Lợi nhuận sau thuế năm 2017 đạt 9,350 tỷ đ; 2018 đạt 10,296 tỷ; 2019 đạt 10,227 tỷ; 2020 đạt 10,581 tỷ; 2021 đạt 10,532 tỷ đồng. Như vậy trong suốt 5 năm qua, VNM không hề tăng trưởng.

Nếu như vốn hóa thị trường cuối 2017 đạt 300k tỷ đồng, PE 29 lần, vì nhà đầu tư kỳ vọng vào sự tăng trưởng 5 năm tiếp theo cùng với sự thống lĩnh thị trường của VNM. Đến nay, vốn hóa thị trường đạt 140k tỷ đồng, PE đang 13.8 lần. Với doanh nghiệp không tăng trưởng, thông thường nhà đầu tư cổ phiếu thuần túy chỉ chấp nhận trả PE 10 lần.

Nếu VNM tiếp tục không tăng trưởng được trong những năm tiếp theo, khả năng vài năm tới sẽ chứng kiến, giá cổ phiếu VNM về đầu 5x.

Ngoài yếu tố quá lớn để tăng trưởng, VNM cũng đối mặt không ít thách thức liên quan đến sự tăng trưởng giá nguyên liệu đầu vào, biên lãi gộp đang có xu hướng sụt giảm, gross margin chỉ còn 43% trong 2021, so với mức trung bình 47% trong những năm trước, chưa dừng lại, gross margin chỉ còn 40% trong Q1/22. EBITDA margin cũng về mức thấp nhất lịch sử, từ mức trung bình 21% về 18.7%.

Vài năm trở lại đây, những khoản mục đầu tư mới của VNM tỏ ra kém hiệu quả. Nếu vấn đề này không cải thiện trong vài năm tới, rất có thể cổ đông sẽ yêu cầu dùng tiền đó trả cổ tức thay vì đầu tư, khi đó VNM sẽ trả cổ tức mỗi năm khoảng 4,500 đồng/cp. Nếu giá cp về 4x, dividend yield sẽ bắt đầu hấp dẫn người mua mới.

"Khi một doanh nghiệp không còn động lực để tăng trưởng, cách tốt nhất là trả hết cổ tức kiếm được hàng năm cho cổ đông."

FINANDLIFE