“The key to growth is the introduction of higher dimensions of consciousness into our awareness.” Lao Tzu

Hóa Chất Đức Giang vừa công bố kết quả kinh doanh Q2/2022, theo đó, doanh thu đạt 4,002 tỷ đồng, tăng 92% so với cùng kỳ 2021; lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 1,783 tỷ đồng, tăng 469% so với cùng kỳ 2021.

Tính trượt 4 quý gần nhất, ghi nhận 13,199 tỷ đồng doanh thu thuần và 4,902 tỷ đồng lợi nhuận sau thuế thuộc về cổ đông công ty mẹ.

DGC tiếp tục duy trì TOP 30 công ty có lợi nhuận lớn nhất 3 sàn HSX, HNX và UPCOM, sánh cùng với VHM, HPG, VCB, TCB, CTG, MBB, VPB, BID, VNM, MSN, ACB, GAS, BSR, HDB, VIB, VEA, MCH, FPT, GVR, SHB, MWG. Nếu tiếp tục duy trì nhịp kinh doanh thuận lợi, có thể DGC sẽ sớm vào VN30.

Điểm lành mạnh đặc biệt, trong khi các doanh nghiệp khác đang tăng cường sử dụng đòn bẩy tài chính để tăng trưởng, thì bảng cân đối kế toán của DGC lại ngày càng an toàn, nợ chỉ còn chiếm 17% tổng tài sản vào cuối quý 2/2022. Tiền mặt thu về vô cùng lớn, lượng tiền ròng (tiền và các khoản tương đương trừ đi nợ vay ngân hàng) tăng không tưởng, đạt 5110 tỷ đồng, cao hơn 1000 tỷ đồng so với quý 1/2021.

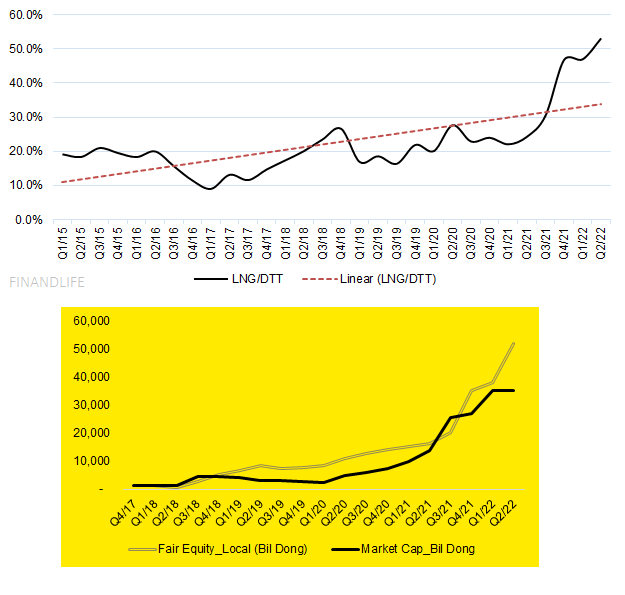

Giá trị hợp lý vốn chủ sở hữu tính đến hết quý 2 ước đạt 55 ngàn tỷ đồng, trong khi giá trị vốn hóa thị trường đang 36 ngàn tỷ đồng, tiềm năng tăng giá 50%.

DGC là doanh nghiệp có sự rượt đuổi giữa giá cổ phiếu và giá trị hợp lý cổ phần ngoạn mục nhất lịch sử sàn chứng khoán.

FINANDLIFE