Thanks VFS Research!

Công ty Cổ phần Bóng đèn Điện Quang (DQC) vừa công bố báo cáo tài chính Quý II và 6 tháng đầu năm 2013 với kết quả kinh doanh tăng trưởng ấn tượng.

Chúng tôi đánh giá cao những chuyển biến tích cực từ khoản công nợ phải thu từ đối tác Cuba, góp phần cải thiện đáng kể dòng tiền và các khoản thu nhập tài chính cho công ty. Bên cạnh đó, với những tín hiệu khả quan từ thị trường xuất khẩu, dự án Việt – Ven và khả năng kiểm soát giá thành, chúng tôi cho rằng DQC sẽ tiếp tục có được kết quả kinh doanh ấn tượng trong thời gian tới.

Cuối cùng, với phương pháp định giá chiết khấu dòng tiền FCFF, chúng tôi cho rằng, cổ phiếu DQC đang bị định giá thấp trên thị trường.

--------------------------------------------------------

Kết quả kinh doanh 6 tháng 2013 khả quan

Quý I/2013, thị trường xuất khẩu khó khăn khiến doanh thu của công ty chỉ đạt 169.5 tỷ đồng, sụt giảm 7.8% so với cùng kỳ năm trước. Trong khi đó, tỷ giá ổn định, lãi suất tiền vay giảm và thu nhập tài chính gia tăng giúp công ty có được 18.4 tỷ đồng lợi nhuận sau thuế, tăng 63% so với cùng kỳ năm trước.

Bước sang Quý II, thị trường xuất khẩu khởi sắc trở lại giúp công ty có được 260 tỷ đồng doanh thu thuần, tăng gần 100% so với cùng kỳ. Kiểm soát giá thành tốt giúp lợi nhuận gộp đạt 83.2 tỷ đồng, tăng 308% so với Quý II năm trước. Tuy nhiên, việc chi phí quản lý đột ngột tăng mạnh (tăng 130% so với cùng kỳ và gấp 3 lần so với trung bình các quý trước) khiến lợi nhuận sau thuế chỉ đạt 11.4 tỷ đồng, tăng 37.3% so với Quý II/2012.

Luỹ kế 6 tháng đầu năm, doanh thu thuần đạt 429.4 tỷ đồng, tăng 25.4%, lợi nhuận gộp đạt 134 tỷ đồng, tăng 73.6%, lợi nhuận sau thuế đạt gần 30 tỷ đồng, tăng 52% so với 6 tháng đầu năm 2012.

Như vậy, tính đến hết Quý II/2013, công ty đã hoàn thành được 62% kế hoạch doanh thu thuần, 57% kế hoạch lợi nhuận sau thuế đại hội đồng cổ đông thường niên năm 2013 giao phó.

Khả năng hoàn thành vượt kế hoạch

Chúng tôi cho rằng, 6 tháng cuối năm, doanh thu của công ty sẽ tiếp tục khởi sắc nhờ thị trường xuất khẩu, đặc biệt từ dự án Việt – Ven. Công ty sẽ hoàn thành vượt kế hoạch lợi nhuận nhờ biên lãi gộp gia tăng và ghi nhận các khoản lãi chênh lệch tỷ giá, lãi bán hàng trả chậm khi khách hàng Consumer Import thực hiện đúng tiến độ trả nợ.

Tình hình công nợ chuyển biến tích cực

Việc thu hồi công nợ Cuba luôn được Công ty chú trọng thông qua các hoạt động đàm phán trực tiếp tại nước bạn và các thư thông báo nợ. Năm 2010, công ty có được bước tiến nhảy vọt liên quan đến khoản nợ này khi đạt được cam kết trả nợ mới. Theo đó, phía bạn bắt đầu trả nợ từ tháng 01/2011.

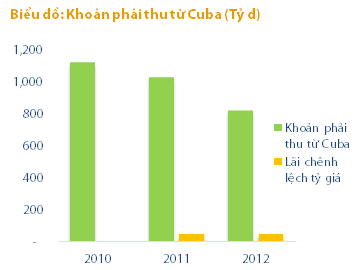

Đến thời điểm cuối năm 2012, tổng số dư nợ còn lại bao gồm cả gốc và lãi là khoảng 39.3 triệu USD, tương đương 818.9 tỷ đồng. Với mức thanh toán khoảng 800,000 – 1,000,000 USD mỗi tháng, phía bạn cam kết đến hết năm 2016 sẽ thanh toán hết nợ cho công ty. Như vậy, mỗi năm DQC sẽ thu được khoảng 200 tỷ đồng, giúp cải thiện dòng tiền, khả năng thanh toán nợ vay và tài trợ cho các cơ hội tăng trưởng mới.

Bên cạnh đó, công ty còn nhận được thu nhập không nhỏ nhờ lãi chênh lệch tỷ giá từ khoản phải thu này. Năm 2007, tỷ giá liên ngân hàng cuối năm chỉ là 16,114 VND/USD, với tỷ giá cuối năm 2012 là 20,820 VND/USD, DQC sẽ nhận khoảng 4,706 đồng lãi chênh lệch tỷ giá đã thực hiện cho mỗi USD nhận được từ đối tác Cuba. Khoản lãi chênh lệch tỷ giá DQC ghi nhận cho năm 2012 là 48.9 tỷ trên số tiền thu được 9.8 triệu USD.

Cùng với các khoản lãi bán hàng trả chậm, lãi tiền gửi, cho vay, mỗi năm công ty ghi nhận khoảng 60 tỷ đồng thu nhập tài chính, chiếm 95% lợi nhuận trước thuế của công ty.

Khoản lãi trả chậm năm 2010 từ khách hàng Cuba là 6.16 triệu USD đã được DQC hạch toán một phần vào thu nhập hoạt động tài chính năm 2010. Phần lãi trả chậm còn lại 3.33 triệu USD tương đương 69.4 tỷ đồng vẫn đang được treo ở mục Doanh thu chưa thực hiện trong bảng cân đối kế toán. Theo ý kiến của công ty, khoản lãi và khoản nợ gốc phải thu này được thực hiện theo chương trình hợp tác liên chính phủ Việt Nam – Cu Ba, thực tế cho thấy khả năng thu hồi khoản nợ này là chưa chắc chắn, do đó công ty chưa hạch toán vào thu nhập hoạt động tài chính.

Ghi nhận doanh thu từ dự án Việt - Ven

Dự án Việt – Ven với công suất thiết kế hơn 74 triệu bóng đèn/năm, gồm 7 giai đoạn kéo dài từ năm 2010 đến năm 2017, có tổng vốn đầu tư 300 triệu USD, trong đó Tập đoàn Công nghiệp Dầu khí Venezuela đóng góp 70% và DQC đóng góp 30% (tùy từng giai đoạn mà tỷ lệ góp là từ 25% và giai đoạn cuối nâng lên 30%) dựa trên chuyển giao kỹ thuật công nghệ (không góp tiền, lãi chia theo tỷ lệ góp vốn).

Trong năm 2012 Điện Quang đã hoàn thành một số hạng mục quan trọng trong Hợp đồng tổng thầu, lắp đặt được 5 dây chuyền sản xuất đèn compact tiết kiệm điện; cử nhiều lượt cán bộ, chuyên gia sang Venezuela chuyển giao công nghệ cho nhà máy liên doanh. Kết quả, phân xưởng đầu tiên của khu liên hợp đã đi vào sản xuất và cho ra những sản phẩm đầu tiên kể từ ngày 21/5/2012 với công suất giai đoạn 1 của nhà máy là 12 triệu bóng/năm. Dự kiến năm 2013, công ty sẽ ghi nhận khoảng 8 triệu USD doanh thu từ việc triển khai dự án này.

Bên cạnh đó, với việc cung cấp bán thành phẩm cho dự án, DQC sẽ có thêm một nguồn doanh thu ổn định đáng kể trong năm 2013 và các năm sau đó khi nhà máy đi vào hoạt động ổn định (Bắt đầu ghi nhận từ tháng Quý II/2013 do bất ổn chính trị tại Venezuela).

Biên lãi gộp dần cải thiện

Cơ cấu tiêu thụ sản phẩm của công ty đang có những bước cải thiện đáng kể với tỷ trọng đèn tuýp huỳnh quang có lợi nhuận biên thấp đã giảm từ 21.5% năm 2008 xuống chỉ còn 9.5% năm 2012, trong khi tỷ trọng tiêu thụ sản phẩm đèn compact tiết kiệm điện có tỷ suất lợi nhuận cao lại tăng từ 30.5% năm 2008 lên 36.7% năm 2012. Cùng với việc kiểm soát tốt giá thành sản xuất, biên lãi gộp của công ty đang có sự cải thiện đáng kể, đặc biệt trong 6 tháng đầu năm 2013.

Giảm bớt áp lực chi phí tài chính

Chi phí lãi vay hàng năm chiếm khoảng 60 – 70% chi phí tài chính của công ty, còn lại là các khoản lỗ do chênh lệch tỷ giá. Hiện tại, cơ cấu vay nợ của công ty chủ yếu là các khoản vay ngắn hạn để bổ sung vốn lưu động và khoản vay ưu đãi dài hạn dùng để thực hiện hợp đồng xuất khẩu bóng đèn compact với nhà nhập khẩu Consumer Import (Cuba) đang đến hạn trả (lãi suất 7.5%/năm, thời gian ân hạn đến cuối năm 2015). Số dư nợ gốc của khoản vay này giảm dần từ năm 2009 cùng với việc lãi suất trong xu hướng giảm giúp công ty giảm bớt áp lực lãi vay. Trong khi đó tỷ giá ổn định trở lại cũng giúp công ty giảm thiểu khoản lỗ do chênh lệch tỷ giá. Tỷ trọng chi phí tài chính trên doanh thu của công ty đang giảm dần giúp cải thiện biên lãi trước thuế và biên lãi ròng.

Chi phí quản lý, chi phí bán hàng gia tăng

Chi phí bán hàng và chi phí quản lý doanh nghiệp của công ty tăng nhanh những năm qua do công ty đẩy mạnh công tác bán hàng, tăng cường các hoạt động quảng cáo, marketing và tăng lương cơ bản cho người lao động. Tỷ trọng chi phí bán hàng và chi phí quản lý trên doanh thu tăng nhanh từ mức 15% năm 2009 lên đến trên 21% năm 2012 và 24% trong 6 tháng đầu năm 2013. Đặc biệt, khoản chi phí quản lý doanh nghiệp Quý II năm 2013 đột ngột tăng mạnh, gần gấp 3 lần so với trung bình các quý trước.

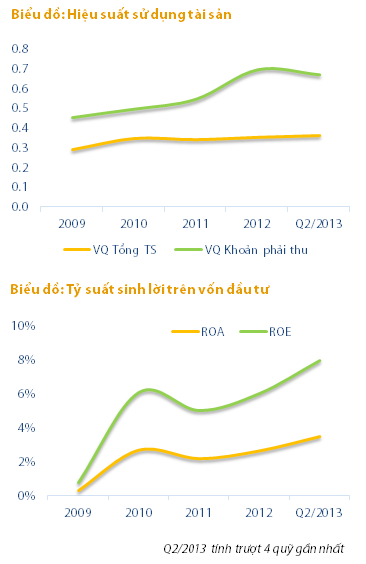

Biên lãi ròng và hiệu quả hoạt động cải thiện

Mặc dù chi phí bán hàng và quản lý gia tăng nhưng việc biên lãi gộp cải thiện, thu nhập tài chính gia tăng và chi phí tài chính giảm dần đã giúp công ty có được lợi nhuận và biên lãi ròng khả quan hơn.

Việc một lượng vốn lớn bị chiếm dụng do đối tác Cuba thanh toán tiền không đúng hạn đã ảnh hưởng mạnh đến hiệu suất sử dụng tài sản và tỷ suất sinh lời trên vốn đầu tư của công ty những năm qua. Bắt đầu từ năm 2011, tiến độ thu tiền từ thương vụ này bắt đầu được đẩy nhanh trở lại giúp giảm bớt các khoản phải thu. Trong khi biên lợi nhuận gia tăng giúp công ty cải thiện các chỉ tiêu tỷ suất sinh lời và hiệu quả hoạt động.

Thương hiệu lâu đời, thị phần rộng lớn

Thị trường thiết bị chiếu sáng tại Việt Nam được phân chia theo tỷ lệ 60% hàng nội và 40% hàng ngoại. Trong đó, các thiết bị chiếu sáng dân dụng hầu như thuộc về doanh nghiệpnội địa. Một nghiên cứu về thị trường của Neilsen Vietnam vào đầu năm 2011 cho thấy, sản phẩm của Điện Quang đang chiếm khoảng 40% thị trường này. Thương hiệu Điện Quang trải qua gần 40 năm hình thành và phát triển vẫn đang là thương hiệu có độ nhận biết mạnh nhất ngành bóng đèn điện và thiết bị chiếu sáng, nhờ hệ thống phân phối rộng khắp, sản phẩm đa dạng, được người tiêu dùng đánh giá cao.

Bên cạnh đó, sản phẩm của Điện Quang còn được xuất khẩu đến hơn 30 quốc gia và vùng lãnh thổ trên thế giới, chủ yếu tập trung ở các nước Đông Nam Á, Hàn Quốc, Trung Đông…

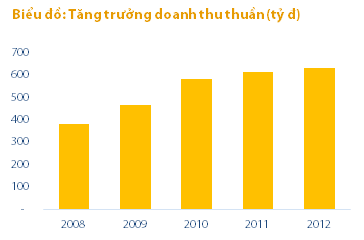

Tăng trưởng nhờ nỗ lực vượt khó

Năm 2007, doanh thu của công ty tăng trưởng đột biến nhờ đơn hàng xuất khẩu với đối tác Consumer Import (Cu Ba). Việc đối tác này không thực hiện thanh toán tiền hàng đúng tiến độ đã dẫn đến rất nhiều khó khăn cho DQC những năm sau đó. Tuy nhiên, bằng nỗ lực của mình, doanh thu của công ty vẫn có được tốc độ tăng trưởng 13.5% mỗi năm (CAGR) trong giai đoạn 2008 - 2012. Với lợi thế thị phần, thương hiệu, chúng tôi cho rằng công ty sẽ cải thiện tình hình này trong thời gian tới khi tiến độ thu hồi các khoản nợ xấu được đẩy nhanh.

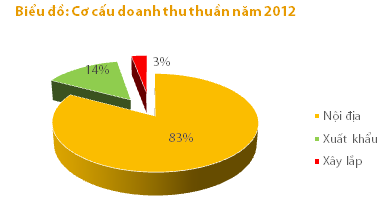

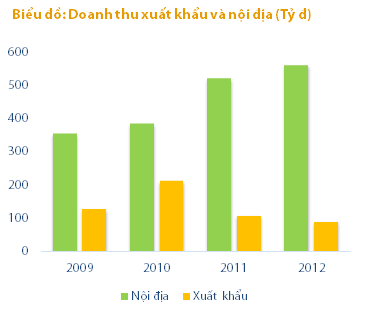

Doanh thu nội địa tăng trưởng ổn định

Xu hướng chuyển dần sang việc sử dụng các loại đèn tiết kiệm điện trong nước giúp doanh thu nội địa của công ty tăng trưởng khá tốt từ năm 2009 đến nay. Tỷ lệ tăng trưởng CAGR giai đoạn 2009 – 2012 đạt 16.7%/năm giúp khu vực nội địa trở thành thị trường chính đóng góp phần lớn vào tổng doanh thu của công ty 2 năm gần đây.

Năm 2012, doanh thu nội địa tăng 8% so với năm 2011 chủ yếu nhờ các sản phẩm mang tính khác biệt cao như bộ đèn Doublewing tăng 64% và đèn compact chống ẩm tăng 435% so với năm 2011.

Công tác xuất khẩu gặp nhiều khó khăn

Những năm gần đây, công tác xuất khẩu của công ty gặp nhiều khó khăn do nhu cầu chung của thế giới bị giảm sút và sự cạnh tranh gay gắt từ các doanh nghiệp sản xuất bóng đèn Trung Quốc. Đặc biệt, tình hình bất ổn tại tại Ai Cập khiến cho việc xuất khẩu tại thị trường truyền thống này bị sụt giảm nghiêm trọng, ảnh hưởng đến doanh thu xuất khẩu chung.

Tuy nhiên, bắt đầu từ Quý II/2013, thị trường xuất khẩu của DQC đã có dấu hiệu khởi sắc trở lại, giúp doanh thu của công ty tăng trưởng đột biến.

Các quy định của Nhà nước liên quan đến việc cấm sản xuất và lưu thông các sản phẩm tiêu hao nhiều điện năng như đèn sợi đốt, chuyển sang sử dụng các loại đèn tiết kiệm điện và quá trình đô thị hoá khu vực nông thôn đã, đang và sẽ tiếp tục diễn ra là cơ hội để các doanh nghiệp chuyên sản xuất các loại bóng đèn tiết kiệm điện như Điện Quang gia tăng sản lượng tiêu thụ, cải thiện tăng trưởng doanh thu và lợi nhuận thời gian tới.

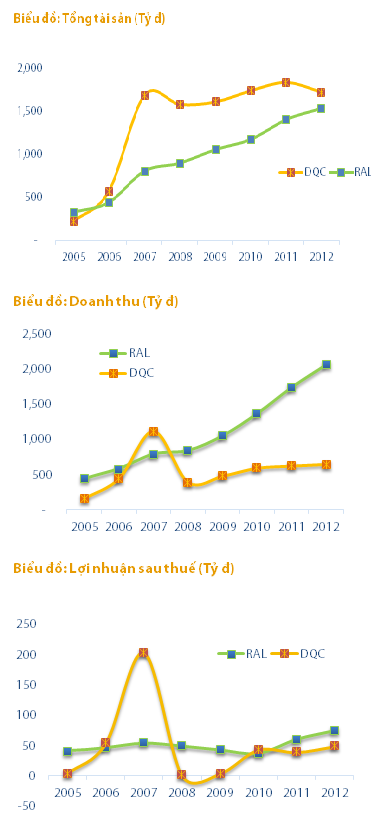

So sánh với doanh nghiệp cùng ngành

Rào cản kỹ thuật đối với ngành bóng đèn là khá cao nên hiện tại ở Việt Nam chỉ có 2 doanh nghiệp lớn sản xuất bóng đèn làĐiện Quang ở phía Nam và Rạng Đông (RAL) ở phía Bắc. Cả 2 doanh nghiệp này đều gặp phải khó khăn từ việc đối tác Cuba không thanh toán đủ tiền hàng năm 2007 nhưng DQC chịu thiệt hại nặng nề hơn. Chính điều này đã khiến doanh thu và lợi nhuận của DQC sau năm 2007 sụt giảm nghiêm trọng và tụt dần so với tốc độ tăng trưởng của RAL. Các chỉ số tài chính của DQC vì thế cũng thấp hơn nhiều so với RAL.

Dòng tiền cải thiện – định giá hấp dẫn

Với những dấu hiệu tích cực từ thị trường xuất khẩu, dự án Việt Ven; khả năng kiểm soát giả thành, cải thiện biên lợi nhuận và đặc biệt là dòng tiền thu được từ các khoản công nợ phải thu, chúng tôi cho rằng, DQC sẽ cải thiện đáng kể kết quả kinh doanh và hiệu quả hoạt động thời gian tới.

Sử dụng phương pháp định giá chiết khẩu dòng tiền FCFF với một số các giả định cơ bản:

- Khoản công nợ từ khách hàng Consumer Import được thu hồi đúng tiến độ cam kết.

- Doanh thu thuần tăng trưởng 10%/năm trong vòng 5 năm tới (nhờ thị trường xuất khẩu, dự án Việt Ven…) sau đó giảm dần và bắt đầu tăng trưởng ổn định 5%/năm từ năm thứ 10.

- Chi phí sử dụng vốn 15% cho giai đoạn ổn định.

Chúng tôi cho rằng cổ phiếu DQC đang được thị trường định giá khá thấp so với giá trị thực. Fair Value của DQC ở mức khoảng 38,100 đồng, cao hơn 42% so với giá đóng cửa ngày 15/8/2013.

Nguồn: finandlife|Đức|VFS Research