Với rất nhiều nhà đầu tư, BTP là một trong những hiện tượng của 6 tháng đầu năm 2013. BTP không những tạo ra những con sóng lớn về giá trên thị trường mà còn có sự thay đổi mạnh mẽ trong báo cáo kết quả kinh doanh năm 2012 và 3 tháng đầu năm 2013. Tuy nhiên, khi đi sâu vào phân tích báo cáo tài chính, chúng ta có thể sẽ phải thất vọng! Rất nhiều lợi nhuận ghi nhận trong năm 2012 đến từ việc thay đổi chính sách hoạch toán kế toán chứ không phải từ sự cải thiện hoạt động sản xuất kinh doanh.

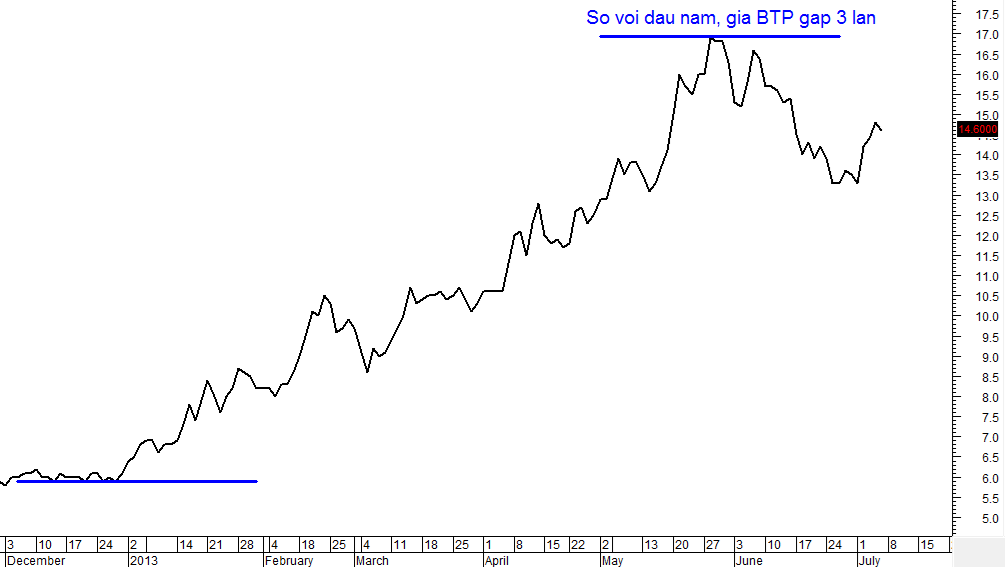

Tính từ đầu năm 2013 đến đỉnh xác lập vào giữa tháng 5, BTP đã tăng giá gần gấp 3 lần. Đây là một tỷ suất lợi nhuận đáng mơ ước của tất cả nhà đầu tư hiện nay. Sự hấp dẫn của BTP đến từ đâu?

BTP được nhiều nhà đầu tư để ý đến khi Công ty công bố kết quả kinh doanh quý 2 năm 2012 với mức lợi nhuận vượt trội, theo giải trình của Công ty, lợi nhuận tăng lên vì BTP áp dụng theo giá bán mới điều chỉnh từ EVN. Chính điều này đã giúp BTP hoàn thành vượt kế hoạch cả năm 2012 12% chỉ trong 2 quý đầu.

Không dừng lại ở đấy, cả năm 2012, lợi nhuận sau thuế của Công ty đạt 135.3 tỷ đồng, tăng 116% so với năm 2011, trong khi đó doanh thu lại giảm 48%. Điều này có nghĩa là tỷ suất lợi nhuận sau thuế trên doanh thu của BTP đã cải thiện một cách mạnh mẽ trong năm 2012.

BTP tiếp tục bồi đắp lòng tin cho nhà đầu tư khi kết quả kinh doanh quý 1 rất ấn tượng. Doanh thu tăng 18% so với cùng kỳ, lợi nhuận sau thuế đạt 88% kế hoạch của cả năm 2013.

Nhưng phân tích báo cáo tài chính lại cho thấy mọi thứ không thật sự triển vọng như vậy. Nhìn kỹ vào cơ cấu doanh thu và lợi nhuận, ta thấy đóng góp chủ yếu vào sự đột biến của BTP là doanh thu tài chính tăng lên và chi phí tài chính giảm đi. Điều đáng nói là sự thay đổi trong doanh thu và chi phí tài chính này chủ yếu đến từ sự thay đổi trong chính sách hoạch toán khoản chênh lệch tỷ giá hoái đối. Theo thông tư 179/2012/TT-BTC ngày 24/10/2012, đối với việc đánh giá lại số dư ngoại tệ cuối kỳ được thực hiện theo tỷ giá mua vào của Ngân hàng thương mại nơi doanh nghiệp mở tài khoản chứ không dùng tỷ giá tính thuế xuất nhập khẩu như trước nữa. Chính quy định này đã giúp cho BTP không những không phải ghi nhận lỗ chênh lệch tỷ giá chưa thực hiện mà còn được hoàn nhập khoản lỗ này của những năm trước, không những thế, BTP còn ghi nhận thêm hơn 2 tỷ doanh thu tài chính chưa thực hiện. Theo tính toán của chúng tôi, tổng giá trị đóng góp của chính sách này vào lợi nhuận của Công ty trong năm 2012 là 86 tỷ đồng, chiếm 47% lợi nhuận trước thuế.

Tại sao việc thay đổi chính sách hoạch toán lại giúp BTP tăng doanh thu tài chính và giảm chi phí tài chính nhiều đến vậy?

Won là một đồng tiền kém thanh khoản, do vậy, chênh lệch giữa tỷ giá mua và tỷ giá tính thuế xuất nhập khẩu của Won rất cao, theo thông tin cuối 2012, giá mua đồng Won của Vietcombank chỉ là 17.74 trong khi đó tỷ giá tính thuế xuất nhập khẩu lại ở mức 19.41, chênh lệch tới 9.4%. Chính vì vậy, việc thay đổi hoạch toán từ dùng tỷ giá xuất nhập khẩu thành dùng tỷ giá mua của ngân hàng đã làm thay đổi mạnh mẽ các khoản mục về tài chính trong báo cáo thu nhập của BTP trong năm 2012.

|

Tỷ đ

|

2009

|

2010

|

2011

|

2012

|

Q1/13

|

|

Doanh thu tài chính

|

4.39

|

8.55

|

7.47

|

30.06

|

27.7

|

|

Lãi tiền gởi, tiền cho vay

|

3.04

|

8.24

|

7.3

|

27.7

|

4.5

|

|

Lãi cl tỷ giá đã thực hiện

|

0.06

|

|

0.17

|

0

|

|

|

Lãi cl tỷ giá chưa thực hiện

|

1.29

|

0.31

|

0

|

2.36

|

23.2

|

|

Chi phí tài chính

|

185.02

|

178.09

|

151.74

|

26.57

|

6.92

|

|

Lãi tiền vay

|

39.39

|

37.93

|

42.56

|

30.67

|

6.92

|

|

Lỗ cl tỷ giá đã thực hiện

|

49.4

|

56.46

|

18.96

|

2.34

|

|

|

Lỗ cl tỷ giá chưa thực hiện

|

96.23

|

83.62

|

83.66

|

0

|

|

|

Lỗ do trích lập dự phòng

|

|

|

6.44

|

-6.44

|

|

|

Chi phí tài chính khác

|

|

0.08

|

0.118

|

0

|

|

Còn nữa…

Một điểm may mắn của BTP là từ đầu năm 2013 đến nay, đông Won rơi vào xu hướng giảm giá khá mạnh so với USD và cả VND (Theo google finance, Won giảm giá >4% so với VND). Chính điều này đã giúp Công ty ghi nhận một khoản lãi chênh lệch tỷ giá chưa thực hiện 23.2 tỷ trong quý 1, có thể sẽ tiếp tục ghi nhận nữa trong quý 2/2013.

Tuy nhiên, luật quy định những khoản mục liên quan đến chênh lệch tỷ giá hối đối chưa thực hiện, được ghi nhận vào lợi nhuận trong kỳ, nhưng khoản lợi nhuận này không bị đánh thuế, và công ty không dùng lợi nhuận này để chia cổ tức. Như vậy, ở khí cạnh là cổ đông của BTP, nhà đầu tư đừng quá vui mừng với thông tin lợi nhuận đột biến của Công ty trong thời gian qua, nhà đầu tư nên theo dõi những cải thiện khác về tỷ suất lãi gộp, về sản lượng điện tiêu thụ hơn là chỉ đơn thuần nhìn vào lợi nhuận sau thuế.

Nguồn: finandlife|Thương, Thành|VFS Research