by finandlife06/08/2017 10:28888d799f-e507-4556-b726-df5d84841d3d|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags:

StoriesofLife

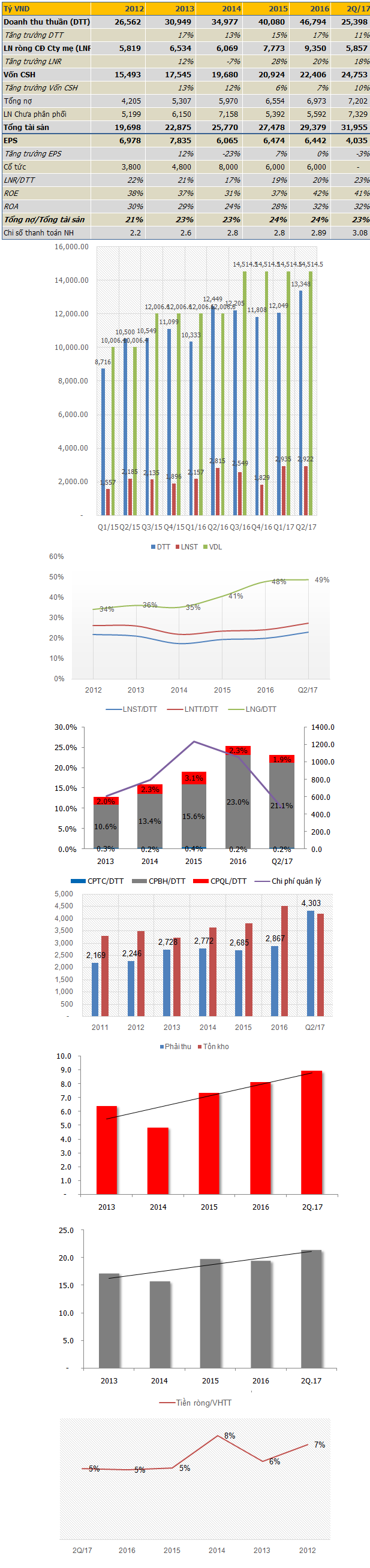

by finandlife05/08/2017 11:20Doanh thu 6 tháng đầu năm đạt 25k tỷ, tăng 11% yoy, LNST cổ đông công ty mẹ đạt 5.8k tỷ, tăng 18% yoy.

Vốn chủ sở hữu tăng 10% lên 24.8k tỷ, chiếm 77% tổng tài sản. Nợ vay ngân hàng giảm mạnh từ 1.7k tỷ cuối 2016 xuống <500 tỷ quý 2.2017.

ROE tiếp tục duy trì ổn định ở mức 41% nhờ biên lãi nhích nhẹ 1% lên 49%, hiệu quả sử dụng tài sản cải thiện.

Chi phí bán hàng bắt đầu tăng chậm trong 6 tháng đầu 2017, chi phí quản lý giảm.

Dường như sự tăng lên của giá sữa bột nguyên liệu thời gian qua chưa ảnh hưởng lên hiệu quả hoạt động kinh doanh của công ty.

VNM là công ty hiếm hoi có hiệu quả kinh doanh cao và hàng chất lượng đỉnh của VN. Đi cùng với đó, là cái giá cũng rất mắc. VNM liên tục duy trì P/E ở mức 20x, xu hướng này còn nhích nhẹ vào cuối quý 2.2017. P/B cũng leo lên mức 9x, mức cao nhất lịch sử 5 năm qua.

4/8/2017, SCIC nhóm họp sẽ tiếp tục bán ra >3% vốn tại VNM, dự kiến thu về 7k tỷ đồng, vùng giá dao động quanh 145k đ/cp.

Nguồn: FINANDLIFE

348e296a-3b95-4046-ba40-ce0ac3487dd1|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: VNM

Stocks

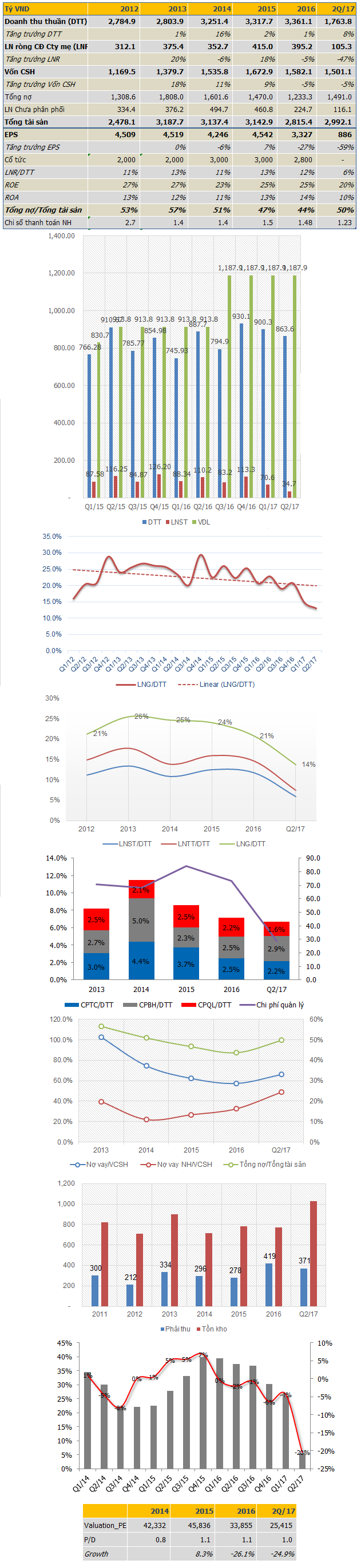

by finandlife03/08/2017 09:03Kể từ khi chuyển về Liên Chiểu, rồi mở nhà máy lốp Radial mới, DRC không còn giữ được mình nữa. Doanh số tăng 1 vài % trong nhiều năm qua không đi cùng với sự tăng trưởng lợi nhuận. Biên lãi chịu áp lực giảm liên tục. Mặc dầu các loại chi phí vận hành được kiểm soát khá tốt nhưng biên lợi nhuận gộp suy yếu làm Earnings doanh nghiệp không Growth trong nhiều năm liền.

6 tháng đầu năm 2017, doanh thu đạt 1.7k tỷ, tăng 8%, nhưng lợi nhuận sau thuế cổ đông cty mẹ chỉ đạt 105 tỷ, giảm 47%.

Nợ nần tiếp tục tăng lên từ 1.2k tỷ lên 1.5k tỷ, chiếm 50% tổng tài sản.

Tồn kho ngày càng lớn, cho thấy việc bán hàng đang có vấn đề.

Lợi nhuận hoạt động kinh doanh chính thức đi vào chu kỳ suy giảm từ quý 1/2016, và đến quý 2/2017, mức độ suy giảm là mạnh nhất.

Giá cổ phiếu trên thị trường phản ánh khá sát diễn biến kinh doanh của doanh nghiệp, nên nhìn về độ định giá, cổ phiếu DRC tuy giảm rất mạnh trong thời gian qua, vẫn đang được định giá full valuation.

Nguồn: FINANDLIFE

d9b3c390-2820-4a1d-944c-19fb05faecf9|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: DRC

Stocks

by finandlife02/08/2017 17:31Chốt lại do Mía đường HAGL là công ty "quá tệ" hơn so với kỳ vọng hay kết quả due diligence ban đầu của TTC.

Sau khi tiếp quản ngày 31/8/2016, TTC đã phát hiện và yêu cầu ghi giảm giá trị tài sản thuần, gồm:

- Tăng dự phòng HTK: 260 tỷ

- Giảm giá trị TSCĐ: 223 tỷ

- Write off chi phí trả trước: 74 tỷ

- Tăng phải trả: 436 tỷ

Các khoản này dẫn đến lỗ của Sugar HAGL tăng thêm 750 tỷ.

Đến Q2/2017, HNG vin vào yêu cầu của TTC và ý kiến kiểm toán, nên không hợp nhất BCTC của Mía đường HAGL vào ngày 31/8/2016, mà giữ tận T5/2017, tức là điều chỉnh giảm hồi tố tại ngày 31/12/2016. (báo cáo kiểm toán HNG 2016 có đề cập)

Do cái vụ Công ty Mía đường HAGL quá tệ, tài sản bị write off, trong khi giá mua đã chốt rồi, HNG "lợi dụng" ghi giảm lợi nhuận chưa phân phối 2016, và ghi tăng lợi nhuận năm 2017. Tính toán kỹ lưỡng hơn hẳn PTL ngày xưa.

Nhưng xét cho cùng chỉ là Reported earnings - Lợi nhuận báo cáo chỉ cho đẹp thôi.

Vấn đề này cho thấy các con của HAG có thể chẳng đẹp như vẽ, ngay cả mấy công ty đang tiếp quản mảng đang được tung hô chắc gì đã không như Mía đường HAGL.

Nguồn: FB Long Phan

7426f74c-4beb-4aaf-8f0c-b4eba7bdf5e9|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: Bẫy chuột

Stocks

by finandlife02/08/2017 15:4453006331-e1cc-4c88-a7c2-35dc84982d4f|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: PMS

Stocks