Tiêu điểm:

v Kết quả kinh doanh 2015 khả quan:

§ Giá bán giảm trước áp lực cạnh tranh

§ Tiêu thụ lốp Radial không như kế hoạch

§ Tiêu thụ lốp Bias tăng trưởng khả quan

§ Lợi nhuận sẽ tăng trưởng mạnh hơn nếu không rút ngắn thời gian khấu hao nhà máy Radial giai đoạn 1

§ Chi phí bán hàng giảm mạnh

§ Chi phí lãi vay giảm do dư nợ vay giảm

v Triển vọng kinh doanh 2016 lạc quan nhờ sản lượng tiêu thụ tăng, giá nguyên liệu cao su đầu vào dự kiến vẫn ở mức thấp

v Thanh khoản và giao dịch cải thiện trước áp lực bán ra của khối ngoại. Nếu tiếp tục duy trì thanh khoản như hiện tại trong 2 – 3 quý tới khả năng sẽ được các quỹ ETF bổ sung vào danh mục

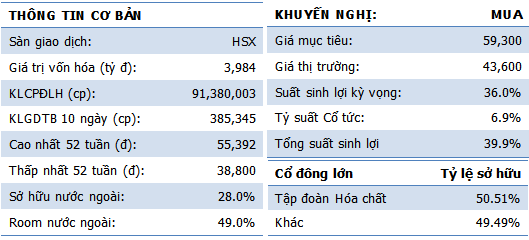

v Khuyến nghị: Với vị thế thương hiệu sản xuất lốp ô tô nội địa hàng đầu và tiềm năng tăng trưởng tích cực của dự án Radial thời gian tới, chúng tôi khuyến nghị MUA đối với cổ phiếu DRC cho mục đích đầu tư dài hạn. Giá mục tiêu theo phương pháp định giá chiết khấu dòng tiền của chúng tôi cho cổ phiếu DRC là 59,300 đồng, cao hơn 36% so với giá thị trường hiện tại.

--------------------------------------------------------------------

LỢI NHUẬN NĂM 2015 KHẢ QUAN MẶC DÙ CHI PHÍ KHẤU HAO TĂNG MẠNH DO RÚT NGẮN THỜI GIAN KHẤU HAO DỰ ÁN RADIAL

Năm 2015, DRC đạt 3,317.7 tỷ đồng doanh thu thuần, tăng 2% so với cùng kỳ; lợi nhuận sau thuế đạt 415.0 tỷ đồng, tăng 18%.

Giá bán giảm do áp lực cạnh tranh

Giá bán trung bình các sản phẩm của công ty trong năm giảm khoảng 10% so với cùng kỳ trong bối cảnh giá nguyên liệu đầu vào giảm và áp lực cạnh tranh cao đặc biệt từ các sản phẩm săm lốp Trung Quốc do đồng Nhân dân tệ giảm giá. Điều này khiến doanh thu thuần năm 2015 chỉ tăng 2% so với cùng kỳ mặc dù sản lượng tiêu thụ tăng trưởng khả quan.

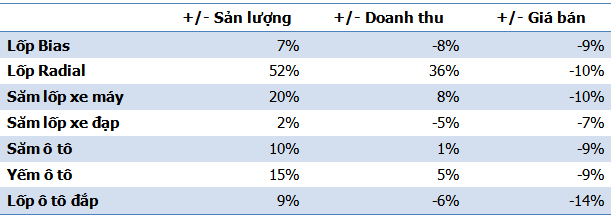

Bảng 1: Tăng trưởng sản lượng, doanh thu, giá bán năm 2015 so với cùng kỳ

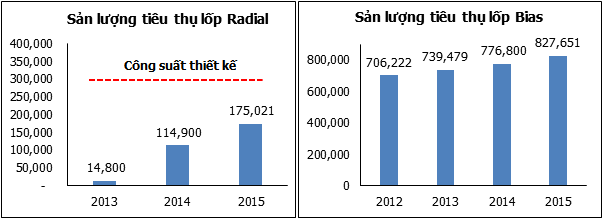

Tiêu thụ lốp Radial tương đối thấp so với kế hoạch

Năm 2015, DRC đặt kế hoạch tiêu thụ 240,000 lốp Radial. Tuy nhiên, kết quả sản lượng tiêu thụ trong năm chỉ đạt 175,021 lốp, tương đương 73% kế hoạch. Nguyên nhân theo chia sẻ của đại diện công ty là do nhiều yếu tố như việc xin các tiêu chuẩn của các thị trường xuất khẩu không nhanh như dự kiến, cạnh tranh về giá với lốp Trung Quốc dẫn đến một số khách hàng xuất khẩu không đạt được thỏa thuận về giá…

Mặc dù vậy, chúng tôi cho rằng, tình hình tiêu thụ lốp Radial của công ty vẫn đang tiến triển khả quan khi sản lượng tiêu thụ đã tăng 52% so với năm trước và đạt khoảng 58% công suất thiết kế. Với gần 3 năm tiếp cận thị trường, chúng tôi cho rằng sản phẩm lốp Radial của DRC đang và sẽ được thị trường đánh giá cao hơn trong thời gian tới.

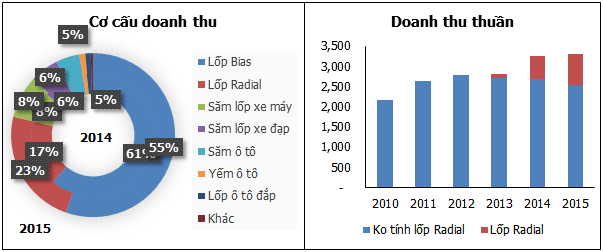

Tiêu thụ lốp Bias tăng trưởng khả quan

Sản lượng tiêu thụ lốp Bias năm 2015 đạt 827,651 lốp, tăng 7% so với cùng kỳ. Đây là kết quả đáng khích lệ của công ty trong bối cảnh áp lực cạnh tranh cao và xu hướng thay thế, chuyển đổi sang sử dụng lốp Radial có chất lượng tốt hơn. Điều này cho thấy vị thế cạnh tranh khá vững vàng của DRC ở mảng này. Bên cạnh đó, chúng tôi cho rằng, thị trường xe tải tiêu thụ tốt trong thời gian qua, kéo theo nhu cầu thay thế lốp cũng là nguyên nhân giúp sản lượng tiêu thụ lốp Bias của DRC tăng trưởng khả quan trong năm qua.

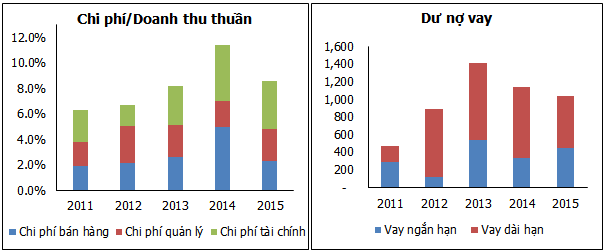

Lợi nhuận sẽ tăng trưởng mạnh hơn nếu không rút ngắn thời gian khấu hao nhà máy Radial giai đoạn 1

Mặc dù giá bán trung bình giảm 9 – 10%, tuy nhiên giá nguyên liệu đầu vào giảm mạnh hơn giúp biên lãi gộp lốp Bias đạt 34.7%, tăng 2.9 điểm phần trăm so với cùng kỳ. Tuy vậy, với việc rút ngắn thời gian khấu hao phần máy móc thiết bị nhà máy Radial giai đoạn 1 từ 12 – 15 năm xuống còn 7 năm khiến công ty phải ghi nhận lỗ gộp gần 1 tỷ đồng từ sản phẩm lốp Radial, kéo theo biên lãi gộp toàn công ty chỉ đạt 24.1%, giảm 0.6 điểm phần trăm so với năm trước.

Đại diện công ty cho biết, nguyên nhân khiến công ty thay đổi chính sách khấu hao như trên là để tạo nguồn cho việc triển khai giai đoạn 2 dự án Radial trong thời gian tới. Bên cạnh đó, theo chúng tôi, lợi ích thuế cũng là nguyên nhân dẫn đến chính sách này của công ty. Nếu công ty không thực hiện chính sách này, lợi nhuận đáng ra đã cao hơn khoảng 100 tỷ đồng so với kết quả ghi nhận hiện tại.

Chi phí bán hàng giảm mạnh

Chi phí bán hàng năm 2015 của DRC chỉ ở mức 75.8 tỷ đồng, giảm mạnh so với mức 161.4 tỷ đồng năm trước là nguyên nhân chính giúp lợi nhuận trước và sau thuế năm 2015 của công ty tăng trưởng so với cùng kỳ. Nguyên nhân là do năm 2014 công ty phải chịu khoản điều chỉnh của kiểm toán nhà nước khiến chi phí bán hàng 2014 tăng bất thường khoảng 57 tỷ đồng. Bên cạnh đó, khoảng 42 tỷ đồng chi phí hàng khuyến mãi trong năm 2015 được ghi nhận vào giá vốn thay vì chi phí bán hàng theo Thông tư 200.

Chi phí lãi vay giảm do dư nợ vay giảm

Dư nợ vay dài hạn đến thời điểm cuối năm 2015 ở mức 593 tỷ đồng, giảm 215 tỷ đồng so với cuối năm trước giúp công ty tiết giảm chi phí lãi vay. Cụ thể chi phí lãi vay năm 2015 chỉ ở mức 54.7 tỷ đồng, giảm so với mức 84.6 tỷ đồng cùng kỳ. Mặc dù vậy do tỷ giá USD tăng nên công ty phải ghi nhận khoảng 32 tỷ đồng lỗ chênh lệch tỷ giá.

TRIỂN VỌNG 2016 TƯƠNG ĐỐI TÍCH CỰC

Chúng tôi cho rằng năm 2016, DRC sẽ đạt 3,616 tỷ đồng doanh thu thuần, tăng 9.0% so với cùng kỳ; lợi nhuận sau thuế ước đạt 446 tỷ đồng, tăng 7.4% so với cùng kỳ; EPS 2016 ước đạt 4,880 đồng/cổ phiếu, tương ứng PE forward 2016 8.9 lần.

Sản lượng tiêu thụ dự kiến tăng

Chúng tôi cho rằng, sản lượng tiêu thụ các sản phẩm lốp xe của công ty sẽ gia tăng trong năm 2016 do: (1) Sản lượng tiêu thụ lốp Radial tiếp tục tăng mạnh do sau gần 3 năm tiếp cận thị trường, sản phẩm này đang ngày càng được thị trường đánh giá cao hơn; (2) Sản lượng tiêu thụ ô tô tải năm 2015 tăng mạnh kéo theo nhu cầu thay thế lốp xe trong thời gian tới; và (3) Trước thực trạng gian lận thương mại về giá của một số Doanh nghiệp nhập khẩu lốp ô tô từ Trung Quốc trong thời gian qua, Tổng cục Hải quan mới đây đã ban hành Quyết định số 3950/QĐ-TCHQ quy định mặt hàng lốp ô tô bơm hơi các loại thuộc danh mục hàng hóa nhập khẩu rủi ro về trị giá và mức giá tham chiếu kèm theo làm cơ sở để kiểm tra, tham vấn và xác định trị giá tính thuế; qua đó yêu cầu các Cục Hải quan tỉnh, thành phố thực hiện các biện pháp nhằm ngăn chặn tình trạng gian lận thương mại qua giá tính thuế và khai sai mã số hàng hóa đối với mặt hàng lốp ô tô nhập khẩu. Điều này sẽ giúp nâng cao năng lực cạnh tranh của các nhà sản xuất lốp xe trong nước có uy tín như DRC.

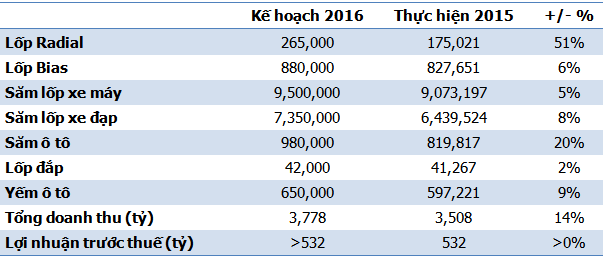

Bảng 2: Kế hoạch kinh doanh 2016

Theo đó, chúng tôi ước tính năm 2016 sản lượng tiêu thụ lốp Radial của DRC sẽ đạt 240,000 lốp, thấp hơn 25,000 lốp so với kế hoạch của công ty, tăng 37% so với năm 2015, tương đương 80% công suất thiết kế. Sản lượng lốp Bias đạt 880,000 lốp, tăng 6.3% so với cùng kỳ, tương đương kế hoạch của công ty. Doanh thu thuần ước đạt khoảng 3,616 tỷ đồng, tăng 9.0% so với cùng kỳ.

Biên lãi gộp giảm nhẹ do tỷ trọng doanh thu lốp Radial tăng

Chúng tôi cho rằng năm 2016, biên lãi gộp của công ty sẽ giảm khoảng 1% ở mức 23.1% do tỷ trọng doanh thu lốp Radial gia tăng, dự kiến lên mức 27.4% tổng doanh thu.

Khó có thể hưởng lợi thêm từ giá nguyên liệu đầu vào giảm

Giá nguyên liệu cao su đầu vào những tháng qua đang có dấu hiệu phục hồi nhẹ sau khi các nước sản xuất cao su lớn như Thái Lan, Indonesia, Malaysia nỗ lực cắt giảm sản lượng trong bối cảnh tăng trưởng kinh tế toàn cầu chững lại đặc biệt tại Trung Quốc. Điều này có thể gây sức ép lên biên lợi nhuận của DRC trong bối cảnh cạnh tranh. Tuy vậy, chúng tôi cho rằng giá cao su nguyên liệu trung bình năm 2016 dự kiến vẫn thấp hơn năm 2015 khoảng 5 - 7% (tương đương giá cao su trung bình 2016 tăng khoảng 15% so với hiện tại) do lượng cao su tồn kho trên thị trường vẫn ở mức cao, tuy nhiên nhiều khả năng DRC sẽ phải chuyển lợi ích này về phía khách hàng trong bối cảnh cạnh tranh hiện tại.

Giai đoạn 2 dự án Radial dự kiến hoàn thành vào Quý 2/2017

Đại diện công ty cho biết, hiện tại công ty đang tiến hành giai đoạn chuẩn bị hồ sơ chào thầu cho dự án Radial giai đoạn 2. Dự kiến đến Quý 2/2017 sẽ hoàn thành dự án với tổng mức đầu tư khoảng 700 tỷ đồng. Chúng tôi cho rằng với tình hình tiêu thụ lốp Radial hiện tại, kế hoạch này là hoàn toàn phù hợp. Việc công ty rút ngắn thời gian khấu hao giai đoạn 1 có thể tạo nguồn cho công ty thực hiện giai đoạn 2 mà không cần sử dụng nhiều vốn vay, giúp tình hình tài chính của công ty tiếp tục lành mạnh.

THANH KHOẢN ĐANG CẢI THIỆN TRƯỚC ÁP LỰC BÁN RA CỦA KHỐI NGOẠI

Thanh khoản và giao dịch của cổ phiếu DRC trên thị trường thời gian qua đang cải thiện trước áp lực bán ra của khối ngoại. Nếu tiếp tục duy trì thanh khoản như hiện tại trong 2 – 3 quý tới khả năng DRC sẽ được các quỹ ETF bổ sung vào danh mục.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

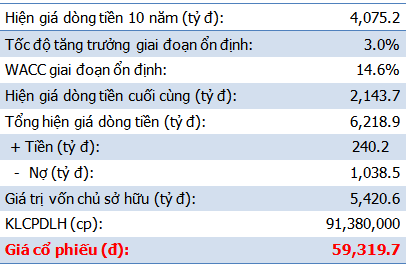

Mặc dù trong ngắn hạn, cổ phiếu DRC có thể sẽ không có nhiều yếu tố hỗ trợ từ giá cao su đầu vào hay tăng trưởng lợi nhuận năm 2016, tuy nhiên chúng tôi cho rằng với vị thế doanh nghiệp sản xuất lốp ô tô hàng đầu trong nước, triển vọng dài hạn của công ty là rất tích cực. Kết quả định giá theo mô hình chiết khấu dòng tiền FCFF của chúng tôi cho kết quả giá trị hợp lý của cổ phiếu DRC ở mức 59,300 đồng/cổ phiếu, cao hơn 36% so với giá thị trường hiện tại. Do đó, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu DRC cho mục đích đầu tư dài hạn.

Bảng 3: Tóm tắt mô hình định giá

Analyst Phan Minh Đức

Theo IBSC