Thị trường ngành bao bì

Một bài viết hay về ngành bao bì Việt Nam.

Bài viết của Đỗ Hải, đăng trên DNSG

Con số thống kê mới nhất của Euromonitor International (EUI) về ngành thực phẩm và đồ uống tại Việt Nam cho thấy, tốc độ tăng trưởng tiêu dùng thực phẩm và đồ uống trên đầu người trong năm 2013 tiếp tục tăng trưởng và con số này không giảm cho đến năm 2017.

Sự gia tăng này là tác nhân thúc đẩy nhu cầu về bao bì, trong khi về mặt thị trường, bao bì cũng là yếu tố quyết định đến sự cạnh tranh. Về vấn đề này, ông Kamimura Yosuke, Trưởng phòng Marketing Công ty Kirin, cho rằng, khi khách hàng cân nhắc mua một sản phẩm, yếu tố quan trọng nhất là cách họ cảm nhận về sản phẩm thông qua bao bì.

Kỹ thuật thiết kế và in ấn sẽ giúp cải thiện hình ảnh sản phẩm cũng như ảnh hưởng đến sự hiện diện của sản phẩm khi trưng bày tại các cửa hàng bán lẻ.

PET trong tay Ngọc Nghĩa

Trong khi bao bì giấy, carton nằm trong tay các công ty Đài Loan và Hàn Quốc thì bao bì nhựa, với thị phần lớn nhất là chai PET, lại do hai công ty nội địa là Ngọc Nghĩa và Bảo Vân thâu tóm.

Theo EUI, tăng trưởng tiêu dùng thực phẩm tại thị trường Việt Nam đạt 6,4%/năm đến năm 2007, là 8,4%. EUI cũng nêu rõ, doanh số của ngành nước uống đóng chai nói chung (soft drink) trong năm 2013 tăng trưởng ở mức 13,4% và dự đoán 2017 là 13,7%.

Mặt khác, năm 2009, tổ chức này cũng từng đưa ra con số khá hấp dẫn cho các nhà đầu tư xem xét: ở Việt Nam, chi tiêu cho thực phẩm và đồ uống không cồn chiếm 24,3 tỷ USD, tương ứng 38% trong tổng chi tiêu của người tiêu dùng. Con số này ở Canada là 9%, ở Mỹ là 7% và EU là 13%.

Chính sự tăng trưởng này đã tạo chỗ đứng cho các nhà sản xuất và cung ứng bao bì thực phẩm. Bao bì dành cho ngành thực phẩm và đồ uống có khá nhiều chất liệu, như thủy tinh, nhựa, kim loại, giấy. Song, bao bì nhựa vẫn đang có chỗ đứng nhất định khi ngành đồ uống vẫn tăng trưởng đều đặn.

Theo Hiệp hội Bao bì Việt Nam, 66% giá trị xuất khẩu của ngành nhựa xuất phát từ bao bì. Theo số liệu nhập khẩu hạt nhựa từ Tổng cục Hải quan, năm 2012, đạt 6,2 tỷ USD, trong đó, mảng bao bì nhựa chiếm 39%, tức chiếm khoảng 2,4 tỷ USD.

Cũng theo Hiệp hội Nhựa Việt Nam, 5 năm gần đây, ngành bao bì nhựa phát triển khá nhanh, với tốc độ tăng trưởng hằng năm là trên 25%.

Ở phân khúc này, hiện các nhà sản xuất trong nước đang chiếm ưu thế trên thị trường. Cụ thể, với bao bì nhựa tổng hợp, quy mô thị trường hiện đạt 410 triệu USD, trong đó, chai PET chiếm đến 282 triệu USD (phần còn lại là hộp nhựa PE, PP - chủ yếu dùng trong nông nghiệp, đóng gói gạo, đường, cà phê và hóa chất; thị trường này không nhỏ vì mỗi năm tiêu thụ khoảng 1,5 tỷ bao bì). Một thống kê khác của StoxPlus cũng cho thấy, chai PET và túi nhựa tái chế có mức tăng trưởng ước tính 20%/năm.

Trước năm 2000, các nhà sản xuất đồ uống, thực phẩm chủ yếu phải nhập khẩu chai PET và hộp nhựa. Tuy nhiên, sau đó, Công ty Ngọc Nghĩa và Công ty Bảo Vân (có trụ sở chính ở Bình Dương) đã trở thành nhà sản xuất và cung ứng chai PET lớn nhất với thị phần khoảng 80%.

Tuy nhiên, nếu xét về mặt doanh số và quy mô đầu tư, Ngọc Nghĩa có phần nhỉnh hơn. Theo đó, tổng doanh thu từ sản phẩm nhựa của Ngọc Nghĩa năm 2011 đạt 85 triệu USD, trong khi Bảo Vân chỉ đạt 40 triệu USD (năm 2012, doanh thu của Ngọc Nghĩa đạt 84,5 triệu USD).

Mặt khác, doanh thu xuất khẩu các loại bao bì nhựa thực phẩm mang về 104,5 triệu USD (tăng 29,8% so với năm 2011), chủ yếu đến từ Công ty Ngọc Nghĩa và Bảo Vân, riêng Ngọc Nghĩa đạt giá trị xuất khẩu 22,5 triệu USD trong năm vừa rồi.

Hiện Ngọc Nghĩa đang sở hữu hơn 1.000 khách hàng, chủ yếu trong ngành nước uống đóng chai và thực phẩm. Trong đó, hai thương hiệu lớn trong ngành nước uống có gas là PepsiCo và Coca-Colađang trở thành khách hàng "chiến lược" của Công ty.

Ở Việt Nam, Coca-Cola sử dụng chai PET cho nước uống có gas, nước uống đóng chai... Trong khi trước đó, năm 2005, Ngọc Nghĩa cũng đã ký kết hợp đồng 10 năm với PepsiCo trong việc tích hợp một dây chuyền sản xuất chai PET tại nhà máy của PepsiCo ở Hóc Môn.

Ngoài ra, Ngọc Nghĩa cũng là cung ứng chai PET cho các sản phẩm nước trái cây, sữa... của nhà sản xuất sữa hàng đầu Việt Nam Vinamilk sau khi Ngọc Nghĩa niêm yết vào năm 2007. Ngoài ra, Lavie, Dầu ăn Tường An...cũng là đối tác lớn của công ty này.

Chỉ tính riêng Vinamilk, trong số 6 loại bao bì mà Công ty đang sử dụng thì bao bì giấy, thiếc và chai nhựa PET đang chiếm tỷ trọng lớn nhất, trong đó, năm 2012, đã tiêu thụ hơn 30,4 triệu chai PET, trên 22.000 tấn bao bì thiếc và khoảng 9,4 nghìn tấn bao bì giấy. Đó là chưa kể bao bì dạng ly nhựa và màng HIPS.

Chính mảng kinh doanh chai PET đã mang về doanh thu chủ yếu cho Ngọc Nghĩa, trong khi ngành thực phẩm (đầu tư từ giữa 2009) chưa mang về doanh thu đáng kể nếu không muốn nói là làm lợi nhuận sau thuế của Công ty giảm trong năm 2011.

Tetra Pak độc chiếm hộp sữa

Khi nhắc đến bao bì cao cấp cho ngành thực phẩm Việt Nam thì chỉ có cái tên Tetra Pak.

Trong khi mảng bao bì nhựa là "cuộc chơi" của các nhà cung ứng nội địa, thì bao bì giấy cho ngành thực phẩm dạng lỏng đang bị các nhà sản xuất và cung ứng nước ngoài thao túng, đặc biệt là bao bì cho ngành sữa. Liên quan đến vấn đề này, ông Hồ Tiến Sỹ, Giám đốc Thương hiệu cấp cao của Lantabrand, phân tích, hầu hết bao bì các loại sữa nước đều do doanh nghiệp nước ngoài cung cấp vì có yêu cầu kỹ thuật rất cao để đảm bảo giữ được sản phẩm dễ hư hỏng như sữa.

Hai công ty bao bì sữa lớn nhất trên thế giới là Tetra Pak (Thụy Sĩ) và Combibloc (Đức) đều đã có mặt ở Việt Nam và cung cấp hầu như gần hết các loại bao bì cho các công ty sữa.

Trong khi một số loại bao bì sữa khác như sữa chua, sữa đặc, sữa bột thì các doanh nghiệp trong nước có thể cung cấp được với giá thành tốt hơn nhập khẩu.

Cũng theo chia sẻ của ông Sỹ, thường chi phí bao bì chiếm khoảng 10% - 20% giá thành sản phẩm, nên với quy mô thị trường khoảng 15.000 tỷđồng sữa nước như hiện nay thì chi phí bao bì không nhỏ.

Đại diện Lantabrand nói thêm, bao bì sữa có cấu trúc phức tạp với 5 - 6 lớp, từ giấy, màng nhôm, màng poly,... để đảm bảo vi khuẩn, ánh sáng không xâm nhập vào làm hư hỏng sữa, giữ được chất lượng sữa ổn định trong từ 6 - 8 tháng.

Do công nghệ chế biến sữa phức tạp và hiện đại nên hầu hết máy móc đều do nhà sản xuất bao bì cung cấp và lắp đặt, sau đó họ bán bao bì cho các công ty sữa. Đây là điều mà hiện nay Tetra Pak đang làm.

Tại thị trường Việt Nam, Tetra Pakkhông chỉ cung ứng bao bì mà còn là đối tác lâu năm trong việc cung ứng thiết bị, dây chuyền đóng gói cho Vinamilk. Điều này có thể thấy qua nhà máy 110 triệu USD vừa khởi công gần đây của Vinamilk ở Bình Dương.

Ngoài ra, nhà cung ứng bao bì này cũng đang là nhà cung cấp bao bì cho hai doanh nghiệp khác trong ngành sữa là TH Milk và Dutch Ladytại thị trường Việt Nam.

Thông tin từ Tetra Pak cho thấy, hiện mỗi năm hãng này cung cấp hơn 150 tỷ bao bì giấy tiệt trùng cho 170 quốc gia. Tại thị trường Việt Nam, con số vỏ hộp mà Tetra Pak cung cấp cho hàng trăm nhãn hàng lên tới hàng tỷ mỗi năm.

Với sự hợp tác của Tetra Pak, Công ty Giấy và Bao bì Đồng Tiến đã xây dựng nhà máy tái chế hoàn thiện vỏ hộp sữa giấy đầu tiên tại tỉnh Bình Dương. Dây chuyền tái chế vỏ hộp sữa có công suất 50 tấn/ngày. Hiện Công ty đã có 21 trạm thu mua vỏ hộp sữa, thu mua khoảng 250.000kg/tháng.

Dù chưa đầu tư nhà máy tại Việt Nam, nhưng vào tháng 5/2013, Tetra Pak đã hoàn tất việc đầu tư một nhà máy mới ở Ấn Độ với tổng vốn lên đến 156 triệu USD. Mục tiêu của khoản đầu tư này, theo đại diện của Tetra Pak là để hỗ trợ mức tăng trưởng về nhu cầu sử dụng bao bì ngày một gia tăng ở khu vực Đông Nam Á và Trung Đông.

Mặt khác, tập đoàn này cũng đã đánh dấu sự hiện diện của mình với nhà máy ở Trung Quốc, một trong hai thị trường tiêu thụ sữa nước lớn nhất trên thế giới. Bên cạnh hai thị trường này, đại diện của Tetra Pak cho biết, tại châu Á - Thái Bình Dương, Tetra Pak đặc biệt quan tâm đến thị trường Việt Nam và Indonesia.

Theo chia sẻ của một chuyên gia trong ngành sữa, do đến sớm nên Tetra Pak có ưu thế hơn Combibloc tại thị trường Việt Nam. Hơn nữa, việc sử dụng bao bì của nhà cung ứng nào thường đi kèm với dây chuyền đóng gói của nhà cung ứng đó.

Song, do quy mô thị trường chưa đủ lớn nên hiện cả hai tập đoàn này đều chưa đầu tư nhà máy ở Việt Nam. Trong khi Tetra Pak có nhà máy ở Ấn Độ, Singapore, Trung Quốc..., thì Combibloc có nhà máy sản xuất đặt tại Thái Lan. à Người ta chê mình nhỏ, sao mình không làm công ty nhỏ để đáp ứng thị trường “nhỏ” của mình?

Đối với ngành bao bì thực phẩm dạng lỏng, do yêu cầu kỹ thuật nên các nhà cung ứng nội địa chỉ tham gia vào một công đoạn nào đó. Theo bà Nhan Húc Quân, Tổng giám đốc Công ty TNHH Bao bì giấy nhôm New Toyo Việt Nam, sở dĩ bao bì thực phẩm nói chung và bao bì dành cho ngành sữa nước đòi hỏi kỹ thuật khá cao, nên các doanh nghiệp trong nước khó chen chân vào.

Nếu tham gia vào thị trường, DN phải có tiềm lực và tuân thủ các quy tắc nhất định, song chỉ dừng lại ở một số sản phẩm nhất định. Cụ thể như trường hợp của New Toyo, công ty đang đưa ra thị trường ly giấy cách nhiệt (sử dụng cho mì gói). Đây là sản phẩm các DN nước ngoài đã sản xuất cách đây khá lâu nhưng tại thị trường Việt Nam, New Toyo là DN đi tiên phong. Theo bà Nhan Húc Quân, sản phẩm này chủ yếu cung cấp cho các DN sản xuất có sản phẩm "xuất ngoại".

Đại diện New Toyo cho rằng, do DN bao bì thực phẩm trong nước mất lợi thế sân nhà do có quy mô nhỏ, lẻ, hoạt động theo hình thức mua đi bán lại nên không có giá thành tốt.

Do đó, khi có đơn hàng đột ngột thì khó để đáp ứng. Nhận thấy được yếu tố rủi ro này nên các nhà sản xuất không thể mạo hiểm "bắt tay" với nhà cung ứng "nội".

-------------------------------------------------------------

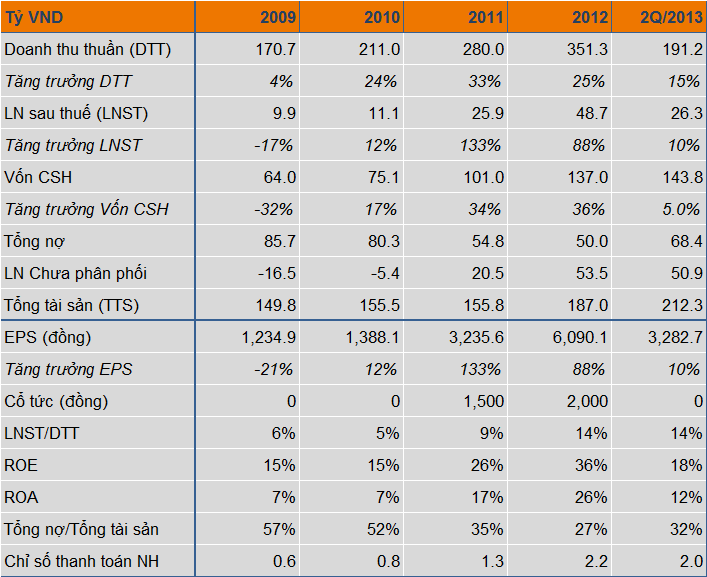

Một trong những công ty bao bì nhỏ được chúng tôi đánh giá rất tốt về mặt chỉ tiêu tài chính, yếu tố cơ bản là VPK.

Những điểm yếu của VPK cũng không nằm ngoài những cái mà đại diện New Toyo phát biểu như làm ăn nhỏ lẻ, công suất thấp, khi có đơn hàng lớn thì khó mà đáp ứng ngay được.

Một số khách hàng chính của VPK là Vinamilk và các công ty dầu thực vật. VPK chủ yếu cung cấp bao bì caton, một phần khác cung cấp chai PET.

Khi đến tận doanh nghiệp để quan sát cách thức làm việc, chúng tôi nhận thấy VPK thật nhỏ bé, máy móc tương đối là đơn giản và lạc hậu. Những điểm yếu chết người này làm cho VPK khó có thể cạnh tranh sòng phẳng với những đối thủ khác trên thị trường. Tuy nhiên, VPK lại có quan hệ khá tốt với những khách hàng truyền thống như Vinamilk và các công ty dầu thực vật, nên vẫn đảm bảo đơn hàng và sản xuất hàng năm.

Và chính mối quan hệ hữu hảo đó, mà sự thịnh vượng về tài chính, dòng tiền, hiệu quả của VPK được duy trì tốt trong những năm qua. Hiện VPK vẫn là một trong những doanh nghiệp nhỏ được chúng tôi đánh giá tốt nhất trên thị trường niêm yết.

Tuy vậy, đứng ở góc độ một nhà đầu tư gắng kết lợi ích lâu dài với công ty, chúng ta không thể hài lòng về bộ mặt hiện tại của doanh nghiệp này được, VPK phải đầu tư mạnh hơn nữa về máy móc thiết bị, đầu tư mạnh hơn nữa về công nghệ và chất lượng sản phẩm. Chỉ khi nào doanh nghiệp làm được việc đó, sản phẩm của công ty cạnh tranh sòng phẳng với những đối thủ khác trên thị trường, ngay cả những đối thủ ngoại thì những nhà đầu tư mới thật sự yên tâm.

Được biết, trong quý 2/2013, công ty đã mua mới một máy in với giá trị vài chục tỷ đồng, đây là bước đi ban đầu cần thiết, hãy phát huy hơn nữa VPK nhé!

Nguồn: finandlife|DNSG