Mỹ - Khả năng FED tăng lãi suất trong cuộc họp tháng 12 tới gần như chắc chắn

Như chúng tôi đã đề cập trong báo cáo chiến lược tháng trước, nền kinh tế Mỹ đã đủ mạnh để FED có thể nâng lãi suất vào cuộc họp tháng 12 tới. Cụ thể, tỷ lệ thất nghiệp đã giảm xuống mức mục tiêu của FED 5% trong tháng 10, cũng là mức thấp nhất kể từ năm 2008. Cùng với đó, tỷ lệ lạm phát của nền kinh tế cũng đã ghi nhận sự phục hồi, trong đó lạm phát và lạm phát lõi đã tăng lần lượt 0.2% và 1.9% so với cùng kỳ, tiến sát ngưỡng lạm phát mục tiêu của FED. Do đó, chúng tôi cho rằng, khả năng FED sẽ tăng lãi suất trong cuộc hợp vào ngày 15 – 16/12 tới là gần như chắc chắn. Mức tăng lãi suất lần này theo chúng tôi sẽ ở mức khoảng 0.25%.

Nguồn: Markit, VFS tổng hợp

ECB hạ lãi suất, giãn chương trình nói lỏng định lượng nhưng vẫn giữ nguyên mức mua trái phiếu chính phủ hàng tháng

Như đã đề cập trong các báo cáo chiến lược trước, nền kinh tế khu vực Eurozone đang phục hồi dần nhưng tăng trưởng kinh tế và tỷ lệ lạm phát vẫn chưa cho thấy tín hiệu cải thiện đáng kể. Điều này gây sức ép khiến ECB phải cân nhắc các biện pháp nới lỏng chính sách tiền tệ. Sau khi giữ nguyên lãi suất trong cuộc họp định kỳ tháng 10, ngân hàng này đã đưa ra quyết định giữ nguyên lãi suất cơ bản 0.05% và đẩy lãi suất tiền gửi xuống mức -3% so với mức -2% hiện tại trong cuộc họp đầu tháng 12 vừa qua.

Bên cạnh đó, ECB cũng quyết định giãn chương trình nới lỏng định lượng (QE) thêm nửa năm, đến tháng 3-2017 (trước đó là tháng 9-2016), nhưng vẫn giữ nguyên mức mua trái phiếu chính phủ ở 60 tỷ EUR/tháng. Quyết định này gây thất vọng cho thị trường khi trước đó, thị trường kỳ vọng ECB sẽ tăng thêm khoảng 25% số tiền mua trái phiếu chính phủ hàng tháng. Vì vậy, đồng EUR đã lập tức tăng giá trong khi USD rớt giá mạnh sau quyết định này.

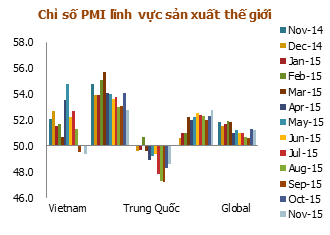

Trung Quốc – Sản xuất tiếp tục thu hẹp

Theo số liệu từ Tổng cục thống kê Trung Quốc, chỉ số PMI lĩnh vực sản xuất đã giảm xuống 49.6 điểm trong tháng 11, mức thấp nhất kể từ tháng 08/2012. Trong khi đó, theo khảo sát của Caixin chỉ số PMI lĩnh vực sản xuất Trung Quốc mặc dù tăng nhẹ so với tháng trước lên mức 48.6 điểm nhưng tiếp tục cho thấy sản xuất nước này đã thu hẹp tháng thứ 9 liên tiếp.

Sáu lần hạ lãi suất trong năm qua của Ngân hàng trung ương nước này là không đủ để hồi phục khu vực sản xuất, trong bối cảnh suy thoái bất động sản và dư thừa công suất công nghiệp. Mục tiêu tăng trưởng khoảng 7% của Thủ tướng Lý Khắc Cường có thể sẽ không đạt được, ngay cả khi có sự mở rộng trong ngành dịch vụ. Dự kiến, để ngăn chặn đà suy thoái, các chính sách nới lỏng sẽ tiếp tục được ban hành, bao gồm hạ lãi suất trong năm 2016 và tăng cường chi tiêu chính phủ.

Đồng Nhân dân tệ được thêm vào rổ SDR của IMF

Cuối tháng 11 vừa qua, IMF đã chính thức chấp thuận thêm đồng Nhân dân tệ vào rổ tiền tệ dự trữ quốc tế SDR với tỷ trọng là 10.92%. Mặc dù còn khá lâu nữa quyết định này mới có hiệu lực (từ 1/10/2016), nhưng đồng tiền này đã liên tục giảm giá trong những ngày gần đây. Ngân hàng Trung Ương nước này đã liên tục hạ tỷ giá tham chiếu, xuống mức thấp nhất trong hơn 4 năm qua.

Chúng tôi cho rằng, nếu như đợt giảm giá sốc vào đầu tháng 8 của đồng Nhân dân tệ là do Ngân hàng trung ương nước này thay đổi chính sách tỷ giá từ cột chặt với USD sang thả nổi trong biên độ, nhằm đáp ứng luật chơi mới nếu muốn vào rổ tiền tệ dự trữ quốc tế của IMF. Thì đợt mất giá lần này mang hơi hướng của việc đánh giá lại tương quan định giá của các đồng tiền, đặc biệt là sau khi CNY đã chính thực được chấp thuận vào SDR và thời điểm tăng lãi suất của FED đến gần. Giới quan sát cũng đang lo ngại Trung Quốc sẽ tiếp tục phá giá đồng nhân dân tệ trong bối cảnh dòng vốn thoái mạnh và sự giảm tốc của nền kinh tế Trung Quốc. Điều này có thể sẽ ảnh hưởng mạnh đến hàng loạt đồng tiền của các quốc gia có quan hệ thương mại với Trung Quốc, thị trường hàng hóa và tài chính thế giới.

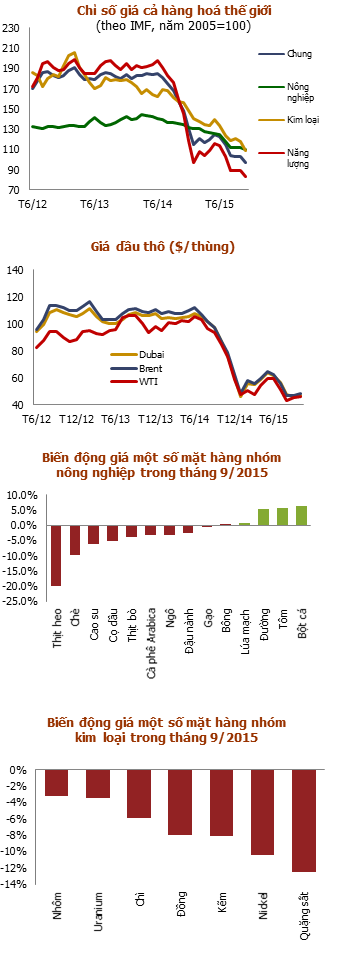

GIÁ CẢ HÀNG HÓA THẾ GIỚI GIẢM MẠNH TRONG THÁNG 11

Số liệu từ Quỹ tiền tệ Quốc tế (IMF), chỉ số giá cả hàng hóa tháng 11/2015 giảm mạnh 5.5% so với tháng trước, kéo dài chuỗi giảm giá lên tháng thứ 6 liên tiếp, với sự sụt giảm ở cả 3 nhóm hàng hóa nông nghiệp, kim loại và năng lượng. Như vậy, sau 11 tháng, chỉ số giá cả hàng hóa đã giảm 25.5% so với đầu năm, trong đó giá năng lượng giảm 30.3%, giá cả hàng hóa kim loại và nông nghiệp lần lượt giảm 26.6% và 16.9% so với đầu năm.

Nguồn: IMF, VFS tổng hợp

Trong nhóm hàng hóa năng lượng, Giá dầu thô quay đầu giảm mạnh 8.1% xuống mức 43.13 $/thùng sau 2 tháng tăng nhẹ trước đó trong bối cảnh sản lượng của các nhà sản xuất dầu trên toàn cầu tiếp tục duy trì ở mức cao (đặc biệt tại Mỹ và OPEC) và vượt xa đà tăng trưởng của lượng dầu tiêu thụ. Bên cạnh đó, giá dầu giảm một phần cũng do sức ép từ đồng USD tăng mạnh.

Giá gas tự nhiên tại Mỹ tiếp tục giảm 10.3% trong tháng 11, trung bình ở mức 2.08 $/mmbtu, để đáp ứng sự tăng trưởng nhanh chóng trong hàng tồn kho và tình trạng dư cung. Trong khi đó, giá than (Australia) tăng nhẹ 0.6% trong tháng.

Đối với các hàng hóa nông nghiệp, giá thực phẩm và nguyên liệu nông nghiệp thô giảm 2.62% và 2.24% trong tháng 11, trong khi giá đồ uống chỉ giảm nhẹ 0.09%. Giá thịt heo và thịt bò giảm lần lượt 20% và 4% so với tháng trước, chủ yếu do sản lượng sản xuất tăng tại Châu Âu, Nga và Mỹ. Giá gạo, đậu nành và ngô giảm lần lượt 0.6%, 2.5% và 3.1% sau khi tăng nhẹ vào tháng trước. Giá cà phê quay đầu giảm 3.2% sau khi tăng 4.2% tháng trước đó, do kỳ vọng FED tăng lãi suất dẫn đến việc đồng USD tăng giá kéo theo sự giảm giá của đồng nội tệ của các nước sản xuất cà phê khác. Giá tôm quay đầu tăng 5.7% sau khi giảm mạnh 27.5% tháng trước. Trong khi đó Giá đường tiếp tục tăng 5.3%, khi thị trường chuyển sang trạng thái thâm hụt.

Giá kim loại tiếp tục giảm mạnh 7.5% trong tháng 10, ở hầu hết các mặt hàng, chủ yếu do sản lượng sản xuất yếu kém từ Trung Quốc. Cụ thể, Quặng sắt giảm mạnh nhất với mức giảm 12%, tiếp theo là Nickel giảm 10%, Kẽm và Đồng giảm 8%, Chỉ giảm 6% và nhôm giảm 3% so với tháng trước.

Nguồn: Báo cáo chiến lược, VFS Research