DIỄN BIẾN KINH TẾ THẾ GIỚI

Kinh tế Mỹ đủ mạnh để FED có thể nâng lãi suất vào tháng 12…

Theo số liệu mới được công bố từ Bộ Lao động Mỹ (06/11/2015), nền kinh tế đầu tàu thế giới đã tạo thêm 271,000 việc làm trong tháng 10/2015, cao gần gấp đôi so với số việc làm tạo thêm được trong tháng 9, và vượt xa mức dự báo của các chuyên gia phân tích. Nhờ đó, tỷ lệ thất nghiệp của Mỹ đã giảm xuống còn 5%, mức thấp nhất kể từ năm 2008.

Triển vọng của nền kinh tế Mỹ cũng sáng sủa hơn với số liệu thâm hụt thương mại tháng 9 ở mức thấp nhất trong 7 tháng, nhờ sự bứt lên của xuất khẩu, dấu hiệu ban đầu cho thấy tác động tồi tệ nhất từ việc đồng USD mạnh lên có thể đã qua.

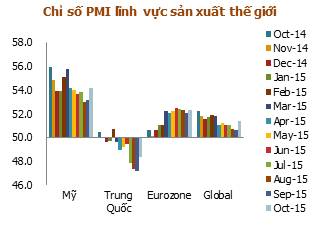

Cùng với đó, chỉ số PMI lĩnh vực sản xuất Mỹ tháng 10 (Markit) cũng tăng mạnh lên mức 54.1 điểm, cho thấy sự cải thiện đáng khích lệ của lĩnh vực sản xuất nước này sau khi tăng trưởng chậm lại trong quý 3 (chậm nhất trong vòng gần 2 năm qua), nhờ sự tăng nhanh của sản lượng, đơn đặt hàng mới và việc làm.

Nguồn: Markit, VFS tổng hợp

Trong phiên điều trần trước Quốc hội Mỹ ngày 4/11, Chủ tịch Fed - Janet Yellen đánh giá các hoạt động kinh tế của Mỹ hiện nay là vững vàng, nền kinh tế được cho là sẽ tiếp tục tăng trưởng ở tốc độ đủ để thị trường việc làm phục hồi hơn nữa và đưa lạm phát lên mức mục tiêu 2% trong trung hạn. Chủ tịch Fed cũng cho biết nếu các số liệu kinh tế sắp tới cho thấy chiều hướng đó thì khả năng tăng lãi suất vào tháng 12 tới là khá cao. Tuy nhiên, bà cho biết lãi suất sẽ tăng chậm để có thể giữ vững đà phục hồi của nền kinh tế, đảm bảo rằng thị trường nhà ở và các thị trường chủ chốt khác sẽ không bị hẫng vì lãi suất tăng.

Kinh tế Trung Quốc tiếp tục giảm tốc

Theo số liệu từ Tổng cục thống kê Trung Quốc, GDP của nước này trong quý III vừa qua tăng 6.9% so với cùng kỳ năm trước, tiếp tục giảm tốc so với mức tăng trưởng 7% đạt được trong quý II, và là mức tăng trưởng theo quý thấp nhất kể từ quý I/2009. Nguyên nhân chủ yếu vẫn đến từ sự trì trệ của hoạt động sản xuất và môi trường xuất khẩu yếu, trong khi các biện pháp kích cầu đến nay vẫn chưa tạo ra sự khác biệt đáng kể nào.

Cụ thể, theo khảo sát của Markit, chỉ số PMI lĩnh vực sản xuất Trung Quốc tháng 10 tiếp tục thu hẹp tháng thứ 8 liên tiếp với sự sụt giảm của sản lượng và đơn đặt hàng mới, mặc dù mức độ sụt giảm là chậm nhất kể từ tháng 6/2015.

Trong khi đó, Theo số liệu của Tổng cục Hải quan Trung Quốc công bố hôm 8/11, xuất khẩu của nền kinh tế lớn thứ 2 thế giới trong tháng 10 tính theo nhân dân tệ giảm 3.6% so với cùng kỳ (giảm 6.9% tính theo USD), là tháng giảm thứ 4 liên tiếp sau khi giảm 1.1% tháng trước đó. Xuất khẩu của Trung Quốc tiếp tục đối mặt với trở ngại do nhu cầu yếu tại các thị trường chủ chốt như châu Âu và Nhật Bản. Ngoài ra, xuất khẩu của Trung Quốc cũng bị ảnh hưởng bởi sự giảm tốc gần đây của các thị trường mới nổi.

Đứng trước tình hình đó, ngân hàng trung ương Trung Quốc đã tiếp tục giảm lãi suất cơ bản và hạ tỷ lệ dự trữ bắt buộc trong tháng 10/2015 – là lần cắt giảm lãi suất thứ 6 liên tiếp kể từ tháng 11/2014.

ECB quyết định giữ nguyên lãi suất, xem xét điều chỉnh chính sách tiền tệ vào cuối năm

Như đã đề cập trong các báo cáo chiến lược trước, nền kinh tế khu vực Eurozone đang phục hồi dần nhưng tăng trưởng kinh tế và tỷ lệ lạm phát vẫn chưa cho thấy tín hiệu cải thiện đáng kể. Điều này gây sức ép khiến ECB phải cân nhắc các biện pháp nới lỏng chính sách tiền tệ. Tuy vậy, trong cuộc họp định kỳ tháng 10 vừa qua, ngân hàng này đã tuyên bốtiếp tục giữ nguyên mức lãi suất tái cấp vốn thấp kỷ lục 0.05% và để ngỏ khả năng sẽ kéo dài chương trình kích thích kinh tế để đối phó với tình trạng giảm phát. Chủ tịch ECB Mario Draghi cho biết sẽ xem xét về việc điều chỉnh các chính sách tiền tệ tại cuộc họp vào tháng 12 tới.

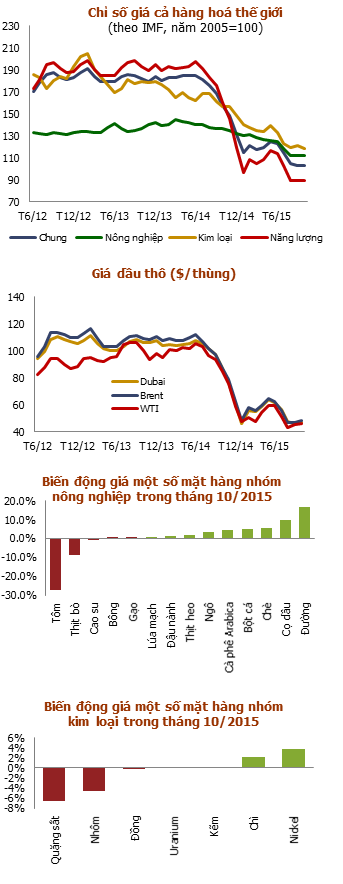

GIÁ CẢ HÀNG HÓA THẾ GIỚI TIẾP TỤC GIẢM NHẸ TRONG THÁNG 10

Số liệu từ Quỹ tiền tệ Quốc tế (IMF), chỉ số giá cả hàng hóa tháng 10/2015 tiếp tục giảm nhẹ 0.2% so với tháng trước, kéo dài chuỗi giảm giá lên tháng thứ 5 liên tiếp, chủ yếu do sự sụt giảm của hàng hóa kim loại, mặc dù giá cả nhóm hàng năng lượng tiếp tục tăng nhẹ trong tháng. Như vậy, sau 10 tháng, chỉ số giá cả hàng hóa đã giảm 21% so với đầu năm, trong đó giá dầu thô giảm 22%, giá cả hàng hóa kim loại và nông nghiệp lần lượt giảm 16% và 14% so với đầu năm.

Nguồn: IMF, VFS tổng hợp

Trong nhóm hàng hóa năng lượng, Giá dầu thô tiếp tục tăng 1.4% trong tháng 10, trung bình ở mức 47 $/thùng. Đây là tháng tăng thứ 2 liên tiếp của giá dầu sau khi giảm mạnh 4 tháng trước đó, một phần do việc nới lỏng quy định cấm xuất khẩu dầu của Mỹ (có thể được phép xuất sang Mexico), mặt khác do số liệu dự trữ dầu thô Mỹ tăng thấp hơn kỳ vọng.

Giá gas tự nhiên tại Mỹ tiếp tục giảm 12.5% trong tháng 10, trung bình ở mức 2.32 $/mmbtu, để đáp ứng sự tăng trưởng nhanh chóng trong hàng tồn kho và tình trạng dư cung. Giá than (Australia) cũng giảm 4.7% trong tháng, do nguồn cung dư thừa và nhu cầu yếu.

Giá nông nghiệp tăng nhẹ 0.1% trong tháng 10, sau 3 tháng giảm liên tiếp trước đó. Giá thực phẩm và nguyên liệu nông nghiệp thô giảm nhẹ 0.5% và 0.2%, trong khi giá đồ uống tăng 0.8%. Giá gạo, lúa mì và đậu nành tăng lần lượt 0.5%, 0.7% và 1.2% trong tháng, sau khi giảm tương đối mạnh trong tháng trước. Giá cà phê đảo chiều tăng 4.2% sau khi giảm 7% tháng trước đó, do đồng USD suy yếu dẫn đến sự tăng giá của đồng nội tệ của các nước sản xuất cà phê khác và kỳ vọng sản lượng cà phê tại Indonesia và Việt Nam có thể bị ảnh hưởng do Elnino kéo dài. Giá thịt bò tiếp tục giảm 9% do nguồn cung từ Mỹ tăng. Giá tôm tiếp tục giảm mạnh 27.5% so với tháng trước. Trong khi đó Giá đường tiếp tục tăng 16.5%, là kết quả của nguồn cung thấp từ Ấn Độ và xuất khẩu yếu từ Brazil.

Giá kim loại quay đầu giảm trờ lại 2.2% trong tháng 10. Sụt giảm mạnh nhất là Quặng sắt và Nhôm (giảm lần lượt 7% và 5% so với tháng trước). Đồng cũng giảm nhẹ sau số liệu sản xuất yếu kém của Trung Quốc. Giá Nickel bật tăng 4% trong tháng sau giai đoạn giảm mạnh trước đó, tuy vậy giá nikel cũng đang giảm trở lại sau số liệu sản xuất yếu kém của Trung Quốc.

Nguồn: VFS Research