Như chúng tôi đã nhận định trong Báo cáo chiến lược tháng trước: “Nền kinh tế Việt Nam sau một giai đoạn phục hồi tương đối rõ rệt đang chịu áp lực tăng trưởng chững lại trong quý IV. Tuy vậy, áp lực tăng trưởng chậm lại này là chưa rõ nét khi chủ yếu đến từ các yếu tố bên ngoài. Nền kinh tế Việt Nam vẫn được các tổ chức kinh tế tài chính lớn trên thế giới đánh giá là một trong những điểm sáng hiếm hoi của khu vực, nằm ngoài vòng xoáy tăng trưởng chậm lại của các thị trường mới nổi”… Số liệu kinh tế vĩ mô tháng 11 tiếp tục củng cố cho nhận định đó. Áp lực tăng trưởng chậm lại tiếp tục thể hiện ở các chỉ tiêu PMI ngành sản xuất, chỉ số sản xuất công nghiệp IIP, kim ngạch xuất khẩu… Trong khi đó, căng thẳng trên thị trường ngoại hối và thanh khoản của hệ thống ngân hàng trong tháng tiếp tục gây áp lực lên chính sách tỷ giá và lãi suất năm 2016.

Sản xuất tiếp tục chững lại

Chỉ số PMI, IIP và xuất khẩu tháng này tiếp tục khẳng định xu hướng tăng trưởng chững lại của lĩnh vực sản xuất – động lực tăng trưởng chính của GDP năm nay - như đã đề cập trong tháng trước. Cụ thể:

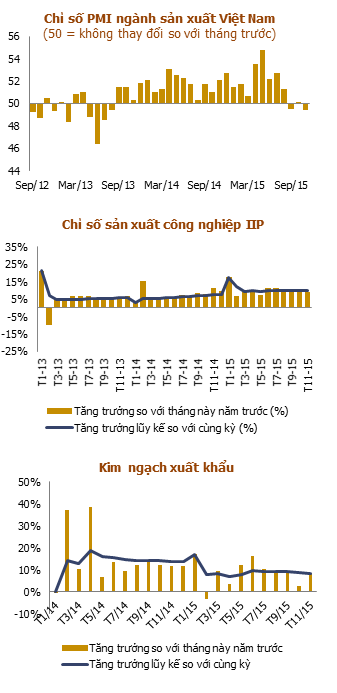

Sau khi khi phục hồi nhẹ trong tháng 10 lên mức 50.1, chỉ số PMI ngành sản xuất Việt Nam lại tiếp tục giảm xuống dưới ngưỡng không thay đổi lần thứ 2 trong năm, đạt 49.4 điểm và là mức thấp nhất trong vòng 2 năm qua.

Những điểm nổi bật:

· Sản lượng ổn định mặc dù số lượng đơn đặt hàng mới giảm nhẹ

· Việc làm giảm lần đầu tiên kể từ tháng 3

· Chi phí đầu vào và giá cả đầu ra tiếp tục giảm mạnh

Số lượng đơn đặt hàng mới trong tháng 11 đã giảm tháng thứ ba liên tiếp, mặc dù chỉ là giảm nhẹ. Tương tự, số lượng đơn đặt hàng xuất khẩu mới cũng giảm tháng thứ sáu liên tiếp. Mặc dù vậy sản lượng sản xuất vẫn được duy trì sau khi tăng nhẹ trong tháng 10. Trong khi số lượng việc làm đã giảm lần đầu tiên kể từ tháng 3.

Chỉ số sản xuất công nghiệp IIP cũng tiếp tục xu hướng tăng trưởng chững lại những tháng gần đây, mặc dù xu hướng này là chưa thực sự rõ nét. Cụ thể, theo GSO, IIP tính chung 11 tháng đầu năm ước tăng 9.7% so với cùng kỳ năm trước, tương đương mức tăng của 10 tháng và thấp hơn mức tăng 9.8% của 9 tháng…

Tương tự, kim ngạch xuất khẩu 11 tháng đầu năm 2015 cũng chỉ tăng 8.3% so với cùng kỳ, thấp hơn mức tăng 8.5% của 10 tháng và 13.6% của cùng kỳ. Tăng trưởng xuất khẩu vẫn chủ yếu đến từ khu vực FDI khi KNXK 11 tháng đầu năm của khu vực kinh tế trong nước chỉ chiếm 29.3% và giảm 2.6% so với cùng kỳ năm trước, trong khi khu vực có vốn đầu tư nước ngoài không tính dầu thô chiếm 68.3% KNXK và tăng 18.4% so với cùng kỳ.

Xuất khẩu tăng trưởng chậm lại chủ yếu do việc đồng tiền của các nước xuất khẩu khác giảm làm giảm sức cạnh tranh của hàng hóa xuất khẩu Việt Nam so với các nước này. Trong khi đó, nhu cầu thế giới giảm đặc biệt từ Trung Quốc dự kiến sẽ còn tác động tiêu cực đến xuất khẩu thời gian tới, từ đó tiếp tục tác động đến lĩnh vực sản xuất công nghiệp – một trong những động lực chính của tăng trưởng kinh tế năm nay. Điều này dẫn đến áp lực tăng trưởng chậm lại của nền kinh tế Việt Nam trong Quý IV.

Thị trường ngoại hối có dấu hiệu căng thẳng trở lại trước khả năng FED tăng lãi suất

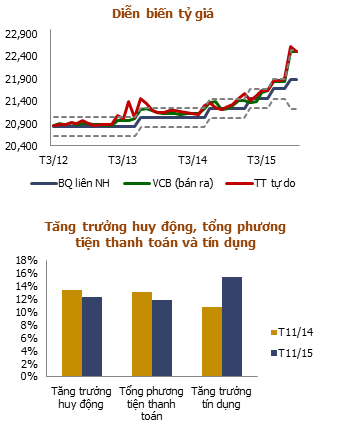

Sau hai tháng lắng dịu, thị trường ngoại hối cuối tháng 11 và những ngày đầu tháng 12 có dấu hiệu căng thẳng trở lại. Tỷ giá USD/VND niêm yết tại các Ngân hàng Thương mại (NHTM) đang tiến sát mức trần quy định của Ngân hàng Nhà nước (NHNN). Đặc biệt, trong những ngày gần đây, tỷ giá bán của các NHTM đã tăng kịch trần. Khoảng cách giữa tỷ giá mua và bán cũng được thu hẹp. Ngân hàng đã nâng mạnh giá mua vào USD, trong khi giá bán ra không thể nâng tiếp do đã kịch trần cho thấy nhu cầu (và có thể là cả áp lực) mua vào là khá lớn.

Nguyên nhân tỷ giá tăng mạnh ngoài yếu tố mùa vụ, nhu cầu USD thanh toán cuối năm, chủ yếu là do yếu tố tâm lý trước sự mất giá của đồng Nhân dân tệ và kỳ vọng FED tăng lãi suất trong cuộc họp sắp tới (15 – 16/12). Còn nhớ đợt Nhân dân tệ mất giá mạnh giữa tháng 8, thị trường hàng hóa thế giới đã mất giá mạnh, đồng tiền của hàng loạt các quốc gia có quan hệ thương mại với Trung Quốc, trong đó có Việt Nam cũng buộc phải phá giá đối ứng.

Chúng tôi cho rằng, với những áp lực hiện tại trên thị trường ngoại hối, nhiều khả năng NHNN sẽ phải điều chỉnh tỷ giá sớm trong năm 2016. Tuy vậy, với nguồn dự trữ ngoại hối ở mức khá cao hiện tại (mặc dù đã giảm 6.7 tỷ USD trong Quý 3 theo IMF), cùng với nguồn kiều hối dồi dào và lượng vốn FDI giải ngân tăng mạnh từ cuối Quý 2/2015… tỷ giá năm 2016 nhiều khả năng sẽ được điều hành theo hướng không có quá nhiều biến động (tránh cú sốc…).

Nguy cơ tăng lãi suất trong năm 2016

Như chúng tôi đã đề cập trong báo cáo chiến lược tháng trước, hiện nay, mặt bằng lãi suất vẫn đang diễn biến khá ổn định và được dự đoán không có nhiều biến động cho đến cuối năm 2015, tuy nhiên có một số dấu hiệu cho thấy lãi suất nhiều khả năng đã chạm đáy và nguy cơ tăng mặt bằng lãi suất có thể xảy ra trong năm 2016. Cụ thể (1) Tín dụng tăng trưởng nhanh hơn huy động gây áp lực lên thanh khoản hệ thống; (2) Thu ngân sách khó khăn do giá dầu giảm, áp lực bội chi ngân sách khiến chính phủ phải đẩy mạnh phát hành trái phiếu chính phủ, đồng thời tăng lãi suất trái phiếu để nhằm thu hút được lượng vốn cần thiết. Điều này làm gia tăng áp lực lên mặt bằng lãi suất trong nước; (3) Khả năng FED tăng lãi suất trong cuộc họp tới là gần như chắc chắn, điều này làm thu hẹp mức chênh lệch giữa lãi suất VND và USD, làm giảm sức hấp dẫn đối với dòng vốn đầu tư nước ngoài, qua đó gây sức ép lên tỷ giá…

Theo thông tin từ NHNN, tính đến thời điểm cuối tháng 11/2015, tín dụng nền kinh tế tăng 15.44% so với đầu năm, là mức tăng trưởng cao nhất kể từ năm 2011 trong khi huy động vốn của các tổ chức tín dụng chỉ tăng 12.34% và tổng phương tiện thanh toán tăng 11.88% so với đầu năm. Đáng chú ý, tỷ lệ cấp tín dụng so với nguồn vốn huy động (LDR) của toàn hệ thống ngân hàng tính đến cuối tháng 10 theo số liệu của NHNN đã ở mức 89.3%. Trong đó, tỷ lệ này đối với nhóm Ngân hàng thương mại Nhà nước (bao gồm Agribank, Vietinbank, BIDV, Vietcombank, Ngân hàng chính sách xã hội, NHTM TNHH MTV Xây dựng Việt Nam, NHTM TNHH MTV Dầu Khí Toàn Cầu, NHTM TNHH MTV Đại Dương) lên tới 97.95%. Việc tín dụng tăng trưởng nhanh hơn huy động nếu tiếp tục kéo dài sẽ gây sức ép lớn lên thanh khoản hệ thống.

Ngân hàng nhà nước điều chỉnh tỷ lệ dự trữ bắt buộc

Để giải quyết tình trạng này, tuần đầu tháng 12, NHNN đã ban hành Thông tư số 23/2015/TT-NHNN về việc điều chỉnh tỷ lệ dự trữ bắt buộc đối với các tổ chức tín dụng (TCTD) và có hiệu lực từ ngày 28/1/2016. Theo thông tư này, bắt đầu từ quý I năm sau, có hai nhóm đối tượng TCTD được áp dụng. Trong đó, đối với các nhóm TCTD thuộc diện kiểm soát đặc biệt, tỷ lệ dự trữ bắt buộc sẽ được xem xét giảm về mức tối thiểu 0%. Đối với các tổ chức tín dụng đang thực hiện phương án cơ cấu lại đã được phê duyệt, tổ chức tín dụng tham gia cơ cấu lại TCTD yếu kém được chỉ định, NHNN sẽ xem xét giảm tỷ lệ dự trữ bắt buộc theo từng TCTD cụ thể.

Đây là động thái nhằm khẳng định cam kết của NHNN đảm bảo cho các Ngân hàng lớn không bị thiệt hại khi tham gia vào quá trình tái cấu trúc hệ thống ngân hàng. Thông qua chính sách này, dư địa cho tăng trưởng tín dụng và lợi suất tài sản sinh lãi của các ngân hàng này sẽ tăng lên, thanh khoản cũng như công tác cải tiến hiệu quả của các ngân hàng yếu kém mà nhóm này “giúp đỡ” sẽ được hỗ trợ thêm. Nhìn rộng ra, có thể thấy, đây là một động thái nới lỏng tiền tệ trong bối cảnh lãi suất khó có thể giảm thêm như chúng tôi đã đề cập ở trên. Qua đó có thể phần nào thấy được định hướng chính sách tiền tệ theo hướng hỗ trợ tăng trưởng tín dụng năm tới của NHNN.

Hoạt động sản xuất kinh doanh của doanh nghiệp trong nước dự kiến sẽ đối mặt với nhiều khó khăn hơn trong thới gian tới

Chúng tôi cho rằng, những tác động từ bên ngoài sẽ khiến hoạt động sản xuất kinh doanh của doanh nghiệp Việt Nam trở nên khó khăn hơn trong thới gian tới. Cụ thể:

Thứ nhất, thị trường xuất khẩu sẽ gặp phải khó khăn do việc đồng tiền của các nước xuất khẩu khác giảm làm giảm sức cạnh tranh của hàng hóa xuất khẩu Việt Nam so với các nước này. Bên cạnh đó, là quốc gia láng giềng với Trung Quốc, thị trường nội địa Việt Nam đứng trước nguy cơ bị cạnh tranh mạnh bởi hàng hóa giá rẻ tràn sang từ Trung Quốc, khi tăng trưởng tại quốc gia này sụt giảm dẫn đến vấn đề công suất dư thừa… Điều này không chỉ tác động tiêu cực lên thị phần, sản lượng tiêu thụ của các doanh nghiệp Việt, mà còn làm giá cả đầu ra có xu hướng giảm nhanh hơn giá đầu vào, như những gì đang xảy ra trong những tháng gần đây theo khảo sát PMI của Nikkei, dẫn đến việc lợi nhuận của doanh nghiệp sụt giảm.

Thứ hai, thu ngân sách khó khăn do giá dầu, xuất khẩu giảm. Áp lực bội chi ngân sách trong bối cảnh phát hành trái phiếu khó khăn có thể sẽ dẫn đến việc tận thu ngân sách bằng cách truy thu các loại thuế, làm tăng gánh nặng cho doanh nghiệp.

Thứ ba, nguy cơ tăng lãi suất, tỷ giá làm tăng chi phí tài chính của doanh nghiệp…

Nguồn: Báo cáo chiến lược, VFS Research