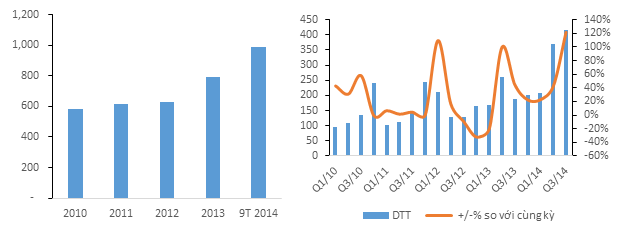

Công ty cổ phần Bóng đèn Điện Quang (DQC) vừa công bố báo cáo tài chính Quý 3/2014 với kết quả kinh doanh tăng trưởng ấn tượng. Doanh thu thuần và lợi nhuận sau thuế lần lượt đạt 414.9 tỷ đồng và 101.7 tỷ đồng, tăng 121.7% và 227.7% so với cùng kỳ. Luỹ kế 9 tháng, doanh thu thuần đạt 987.3 tỷ đồng, tăng 56.2% so với cùng kỳ, hoàn thành 98.7% kế hoạch cả năm. Lợi nhuận sau thuế đạt 175.5 tỷ đồng, tăng 191% so với cùng kỳ, vượt 181.3% kế hoạch lợi nhuận sau thuế cả năm.

Doanh thu thuần tăng trưởng ấn tượng

Theo giải trình từ phía công ty, doanh thu quý này tăng trưởng ấn tượng là do (1) công ty đã đưa ra nhiều dòng sản phẩm mới như đèn Led, ổ cắm, phích cắm… được thị trường chấp nhận và (2) các sản phẩm như đèn compact công suất lớn, đèn cho nông nghiệp, ngư nghiệp được tiêu thụ tốt.

Tăng trưởng doanh thu thuần (tỷ đ)

Mặc dù báo cáo tài chính Quý 3 của DQC không thuyết minh chi tiết cơ cấu doanh thu nội địa & xuất khẩu, chúng tôi vẫn cho rằng doanh thu xuất khẩu tiếp tục đóng góp cao trong cơ cấu doanh thu Quý 3 của công ty đặc biệt nhờ vào việc tiêu thụ các vật tư, bán thành phẩm cũ. Điều này thể hiện ở việc biên lãi gộp quý 3 cải thiện mạnh.

Với doanh thu quý 3 tăng trưởng mạnh, chúng tôi nâng mức dự báo doanh thu năm 2014 của DQC lên 1,300 tỷ đồng (so với mức 1,025 tỷ đồng trong cập nhật trước), tương ứng tăng 64% so với cùng kỳ và vượt 30% kế hoạch doanh thu cả năm.

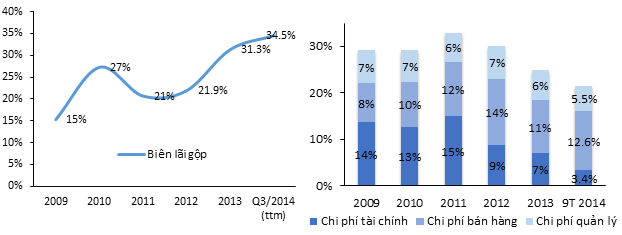

Biên lãi gộp tiếp tục cải thiện

Biên lãi gộp quý 3/2014 của công ty đạt 39.3%, cải thiện mạnh so với mức 33.9% của quý 3/2013 và mức 32.5% trong 6 tháng đầu năm 2014. Tính trượt 4 quý gần nhất, biên lãi gộp của DQC đạt 34.5%, tăng 3.2 điểm % so với mức 31.3% của năm 2013. Nguyên nhân theo giải trình của công ty là do công ty đã kiểm soát tốt giá thành sản phẩm, đẩy mạnh tiêu thụ các sản phẩm có biên lãi gộp cao. Bên cạnh đó, chúng tôi cho rằng việc tiêu thụ tốt các vật tư, bán thành phẩm tồn kho cũ, sản xuất cho Cuba trước đây cũng góp phần cải thiện mạnh biên lãi gộp của DQC trong quý này. Mặc dù vậy, chúng tôi cho rằng, biên lãi gộp của công ty thời gian tới có thể sẽ sụt giảm do áp lực cạnh tranh ở thị trường nội địa và lượng vật tư, thiết bị cũ giá thấp không còn nhiều.

Chi phí lãi vay giảm, chi phí bán hàng tăng.

Mặc dù doanh thu Quý 3 tăng trưởng mạnh nhưng các khoản chi phí tài chính, chi phí bán hàng và chi phí quản lý đều giảm so với quý trước. Cụ thể, quý 3 công ty chỉ chịu 6.1 tỷ đồng chi phí tài chính (trong đó chi phí lãi vay là 4.8 tỷ đồng), giảm mạnh so với mức 15.6 tỷ đồng và 11.5 tỷ đồng quý 2 và quý 1/2014. Nguyên nhân là do trong quý 3 công ty không bị lỗ chênh lệch tỷ giá nhiều như 2 quý trước. Chi phí bán hàng quý 3 cũng chỉ đạt 37.2 tỷ đồng, giảm mạnh so với mức 55.5 tỷ đồng trong quý 2 mặc dù doanh thu tăng (chủ yếu do chi phí nhân viên bán hàng giảm). Chi phí quản lý doanh nghiệp cũng giảm chỉ còn 14.6 tỷ đồng so với mức 26.6 tỷ đồng trong quý 2 (chủ yếu do chi phí nhân viên quản lý giảm).

Luỹ kế 9 tháng đầu năm 2014, công ty chịu 15.3 tỷ đồng chi phí lãi vay, giảm 29.2% so với mức 21.6 tỷ đồng 9 tháng cùng kỳ do lãi suất và dư nợ dài hạn đến hạn trả giảm. Tổng nợ vay ngắn hạn của công ty tại thời điểm 30/9 là 419.1 tỷ, giảm so với mức 481.15 tỷ đầu năm trong đó dư nợ dài hạn đến hạn trả của công ty tại thời điểm 30/9/2013 là 130.5 tỷ, giảm 79 tỷ so với mức 209.9 tỷ thời điểm cuối năm 2013 (Công ty hiện không có các khoản vay dài hạn). Dự kiến đến hết năm 2015 công ty sẽ thanh toán hết khoản nợ này (mỗi năm trả ~100 tỷ đồng), qua đó tiết giảm chi phí tài chính, cải thiện khả năng thanh toán.

Đáng chú ý, chi phí bán hàng 9 tháng đầu năm đạt 124.7 tỷ đồng, tăng mạnh so với mức 74 tỷ đồng cùng kỳ. Tỷ lệ chi phí bán hàng trên doanh thu cũng tăng lên mức 12.6% so với mức 11% của năm 2013.

Tiến độ thu hồi công nợ Cuba duy trì ổn định

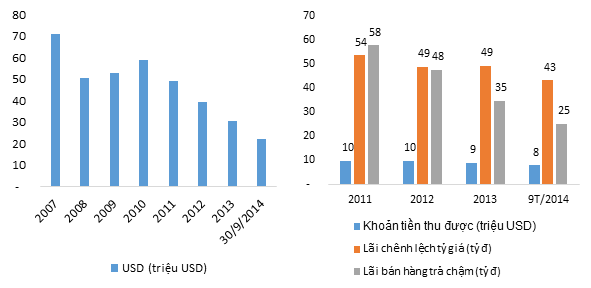

Mặc dù báo cáo tài chính quý 3 không thuyết minh chi tiết khoản phải thu từ đối tác Consumer Import – Cuba, tuy nhiên với khoản lãi chênh lệch tỷ giá 12.4 tỷ đồng, chúng tôi cho rằng trong quý 3 công ty tiếp tục thu được khoảng 2 – 2.5 triệu USD từ đối tác này, giảm số nợ phải thu xuống còn khoảng 22.2 triệu USD. Số tiền này sẽ tiếp tục được thanh toán dần đều đến hết năm 2016 (mỗi tháng khoảng 800 ngàn USD).

Luỹ kế 9 tháng 2014, DQC ghi nhận 43.2 tỷ đồng lãi chênh lệch tỷ giá và 25.2 tỷ đồng lãi bán hàng trả chậm (quý 3 thu được 9.2 tỷ đồng) chủ yếu đến từ khoản phải thu từ khách hàng Cuba. Chúng tôi cho rằng, với việc duy trì tiến độ trả nợ trong 3 năm liên tiếp gần đây, khách hàng Cuba sẽ tiếp tục thanh toán đúng hẹn cho DQC trong thời gian còn lại giúp công ty cải thiện dòng tiền, thu xếp nguồn tiền trả nợ vay dài hạn và có được khoàng 52 - 55 tỷ đồng lãi chênh lệch tỷ giá và 30 - 32 tỷ đồng lãi bán hàng trả chậm trong năm 2014.

Dư tiền & tương đương tiền tăng mạnh

Hoạt động sản xuất kinh doanh tăng trưởng tốt cùng với tiến độ thu hồi công nợ được duy trì ổn định giúp dòng tiền từ hoạt động sản xuất kinh doanh cải thiện mạnh. Mặc dù trong kỳ công ty có khoản đầu tư chứng khoán ngắn hạn trị giá 383 tỷ đồng nhưng số dư tiền và tương đương tiền thời điểm 30/9/2014 vẫn đạt 421.9 tỷ đồng, tăng mạnh so với mức 289.34 tỷ đồng đầu năm.

Tạm ứng 20% cổ tức bằng cổ phiếu trong Quý 4/2014

DQC dự kiến sẽ tạm ứng cổ tức năm 2014 với tỷ lệ 20% bằng cổ phiếu trong quý 4/2014 sau khi hoàn tất thủ tục xin ý kiến cổ đông bằng văn bản. Kỳ vọng việc này sẽ giúp thanh khoản của DQC cải thiện trong thời gian tới.

Bên cạnh đó, với nguồn tiền mặt dồi dào, chúng tôi cho rằng DQC sẽ tiếp tục chi trả thêm cổ tức tiền mặt cho năm 2014 (kế hoạch cổ tức 2014 20% bằng tiền mặt).

Dự phóng kết quả kinh doanh 2014

Với kết quả kinh doanh tăng trưởng ấn tượng trong 9 tháng đầu năm, chúng tôi cho rằng DQC sẽ hoàn thành vượt kế hoạch doanh thu và vượt mạnh kế hoạch lợi nhuận cả năm 2014. Theo đó, doanh thu nội địa tiếp tục tăng trưởng tốt so với cùng kỳ ước đạt 600 tỷ đồng, tăng khoảng 25% so với năm 2013. Doanh thu xuất khẩu ước đạt 700 tỷ đồng, tăng 133% so với năm 2013. Tổng doanh thu năm 2014 ước đạt 1,300 tỷ đồng vượt 30% kế hoạch. Biên lãi gộp tiếp tục duy trì ở mức cao khoảng 33 - 34%. Cùng với khoản lãi chênh lệch tỷ giá và lãi bán hàng trả chậm, lợi nhuận trước thuế của công ty ước đạt 255 tỷ đồng, tăng 55% so với cùng kỳ. Lợi nhuận sau thuế ước đạt 199 tỷ đồng, tăng 64% so với cùng kỳ, vượt 220% kế hoạch lợi nhuận sau thuế cả năm. EPS forward 2014 ước đạt 8,145 đồng/cp. PE forward so với giá đóng cửa ngày 14/11/2014 là khoảng 7.86 lần, khá hấp dẫn so với trung bình thị trường. Trong khi đó, phương pháp định giá chiết khấu dòng tiền FCFF của chúng tôi cho kết quả giá trị cổ phiếu DQC ở mức 81,300 đồng/cp, cao hơn 27% so với giá đóng cửa ngày 14/11/2014.

VFS Research