Chúng tôi đánh giá cao những chuyển biến tích cực ở cả thị trường trong nước lẫn xuất khẩu của công ty thời gian qua. Những chuyển biến này đã giúp doanh thu của công ty tăng trưởng cao và ổn định. Bên cạnh đó, các khoản chi phí được kiểm soát tốt và tiến độ thu hồi công nợ được duy trì giúp cải thiện dòng tiền, khả năng thanh toán và tăng trưởng lợi nhuận cho công ty. Tuy nhiên, việc công ty chưa đàm phán được hợp đồng cung cấp vật tư, thiết bị cũ sản xuất cho Cuba trước đây có thể ảnh hưởng đến biên lợi nhuận của công ty trong thời gian tới.

Chúng tôi cho rằng, năm 2014, công ty sẽ hoàn thành kế hoạch doanh thu và vượt kế hoạch lợi nhuận, mặc dù lợi nhuận đạt được có thể thấp hơn so với năm 2013.

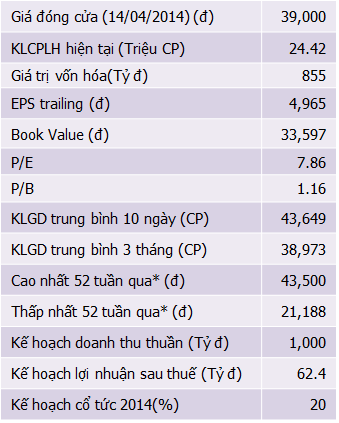

Với những tín hiệu khả quan từ tăng trưởng doanh thu, tiến độ thu hồi công nợ, chúng tôi nâng mức định giá theo phương pháp chiết khấu dòng tiền FCFF của cổ phiếu DQC lên 47,154 đồng, cao hơn 21% so với giá đóng cửa ngày 14/04/2014.

VFS Research

Báo cáo Phân tích và khuyến nghị DQC, lần đầu

--------------------------------

Kết quả kinh doanh tăng trưởng ấn tượng

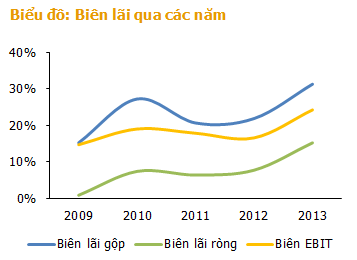

Công ty Cổ phần Bóng đèn Điện Quang vừa trải qua năm 2013 với kết quả kinh doanh ấn tượng. Doanh thu thuần tăng 26.1% so với năm trước đạt 795.1 tỷ đồng, trong khi giá vốn chỉ tăng 10.9% giúp công ty đạt 248.9 tỷ đồng lợi nhuận gộp, tăng 80.4%.

Trong năm, hoạt động thu hồi công nợ phải thu từ khách hàng Consumer Import (Cuba) được duy trì ổn định giúp công ty tiếp tục có được khoản doanh thu tài chính lớn từ chênh lệch tỷ giá và lãi bán hàng trả chậm (115.2 tỷ so với 117.3 tỷ năm 2012). Cùng với đó là việc kiểm soát tốt các chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp. Kết quả lợi nhuận sau thuế cổ đông công ty mẹ đạt 121.3 tỷ đồng, tăng 147.5% so với năm 2012, vượt 130% kế hoạch đặt ra.

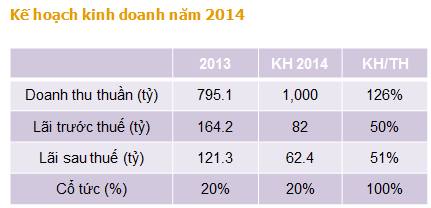

Kế hoạch lợi nhuận 2014 thận trọng

Bước sang năm 2014, công ty đặt kế hoạch 1,000 tỷ đồng doanh thu thuần, tăng 26% so với thực hiện 2013 trên cơ sở đánh giá chi tiết khả năng tiêu thụ ở các thị trường nội địa, xuất khẩu và các kênh tiêu thụ hiện có của công ty. Tuy nhiên, kế hoạch lợi nhuận công ty đặt ra lại rất khiêm tốn. Lợi nhuận trước thuế kế hoạch chỉ đạt 82 tỷ đồng, giảm 50% so với kết quả thực hiện năm 2013.

Ban lãnh đạo công ty lý giải rằng, năm 2013 công ty tìm kiếm được đối tác tiêu thụ vật tư thiết bị tồn kho sản xuất cho Cuba trước đây với giá bán tương đối cao so với giá vốn đem lại giá trị kinh tế và lợi nhuận cao cho công ty. Năm 2014, việc đàm phán tiếp tục hợp đồng cũng như tìm kiếm đối tác tiêu thụ mới đến thời điểm này chưa đem lại kết quả. Do đó, để đảm bảo tính thận trọng trong việc đặt kế hoạch kinh doanh, công ty chưa đưa khoản lợi nhuận này vào kế hoạch năm 2014.

Mặc dù vậy, chúng tôi cho rằng, với kế hoạch doanh thu tăng trưởng mạnh, tiến độ thu hồi công nợ phải thu tiếp tục được duy trì ổn định, nhiều khả năng công ty sẽ hoàn thành vượt kế hoạch lợi nhuận đặt ra.

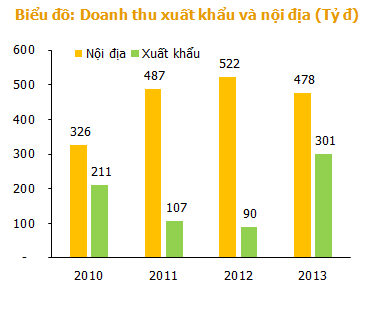

Doanh thu xuất khẩu tăng trưởng đột biến

Năm 2013, mặc dù gặp không ít khó khăn do bất ổn chính trị ở thị trường Ai Cập và sự cạnh tranh gay gắt đến từ các sản phẩm chiếu sáng Trung Quốc… doanh thu xuất khẩu của DQC vẫn tăng trưởng 236% so với năm 2012, đạt 301 tỷ đồng, chiếm 37.8% tổng doanh thu của công ty. Đóng góp chủ yếu vào sự tăng trưởng đột biến này theo ban lãnh đạo công ty là do trong năm công ty tìm kiếm được đối tác tiêu thụ lượng vật tư thiết bị tồn kho sản xuất cho Cuba trước đây. Bên cạnh đó, các thị trường truyền thống tại Đông Nam Á, Trung và Nam Mỹ vẫn duy trì được mức tăng trưởng tốt. Trong năm công ty cũng đã mở thêm được một thị trường mới ở Trung Đông.

Công ty cũng cho biết hiện tại đang xúc tiến thâm nhập vào thị trường Chi Lê để đón đầu việc Việt Nam gia nhập TPP. Dự kiến công ty sẽ hưởng lợi không nhỏ nếu hiệp định này được kí kết.

Doanh thu nội địa tăng trưởng khá

Năm 2013, doanh thu nội địa đạt 478 tỷ đồng, giảm 44 tỷ đồng so với năm 2012. Nguyên nhân là do năm 2013 doanh thu từ công ty con đóng góp bị giảm do DQC tái cơ cấu ngành hàng, sản phẩm công ty con được phân phối, chỉ phân phối sản phẩm có hiệu quả. Còn lại, doanh thu các kênh tiêu thụ nội địa chính đều tăng trưởng so với năm 2012. Trong đó, kênh tiêu thụ truyền thống đạt mức tăng trưởng 15%. Kênh tiêu thụ hiện đại đạt mức tăng trưởng 87% về doanh thu.

Chúng tôi cho rằng, công tác xuất khẩu của công ty thời gian tới vẫn tiềm ẩn nhiều rủi ro đến từ yếu tố chính trị, cạnh tranh… Đặc biệt, việc công ty chưa đàm phán được hợp đồng cung cấp vật tư, thiết bị tồn kho sản xuất cho Cuba trước đây có thể sẽ ảnh hưởng phần nào đến doanh thu xuất khẩu của công ty năm 2014. Trong khi đó, doanh thu nội địa sẽ có sự tăng trưởng mạnh nhờ đẩy mạnh tiêu thụ các sản phẩm mới, đặc biệt dòng sản phẩm LED và nâng cấp các kênh tiêu thụ như kênh công trình – dự án; siêu thị, trung tâm điện máy, truyền hình…

Biên lãi gộp có thể sụt giảm

Biên lãi gộp của công ty năm 2013 cải thiện mạnh nhờ đẩy mạnh tiêu thụ các sản phẩm khác biệt có lợi nhuận biên cao như đèn compact chống ẩm, đèn DoubleWing, đèn LEDs… và đặc biệt là việc tiêu thụ được một phần vật tư hàng hoá tồn kho sản xuất cho Cuba trước đây với giá vốn thấp. Vì vậy, bước sang năm 2014, biên lãi gộp của DQC có thể sụt giảm nếu công ty không tìm kiếm được đối tác tiêu thụ lượng vật tư hàng hoá này hoặc lượng vật tư hàng hoá tồn kho không còn nhiều như năm 2013. Tuy nhiên chúng tôi cho rằng, mức độ sụt giảm biên lãi gộp là không nhiều. Với dự báo doanh thu tăng trưởng mạnh, lãi gộp năm 2014 có thể ở mức tương đương với năm 2013.

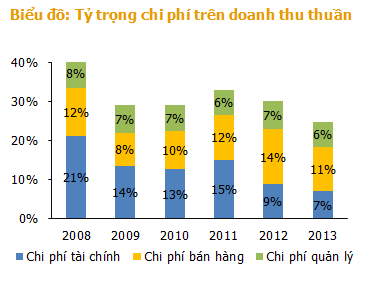

Kiểm soát chi phí tốt hơn

Cả Chi phí tài chính, chi phí bán hàng và chi phí quản lý đều được kiểm soát tốt hơn trong năm 2013 giúp công ty cải thiện biên lãi trước thuế và biên lãi ròng.

Năm 2014, chi phí lãi vay nhiều khả năng sẽ tiếp tục giảm do lãi suất giảm và dư nợ dài hạn đến hạn trả giảm dần (mỗi năm công ty thanh toán được khoảng 100 tỷ đồng nợ dài hạn đến hạn trả). Kỳ vọng công ty sẽ tiếp tục quản lý tốt hơn chi phí bán hàng, chi phí quản lý, qua đó tiếp tục có được biên lợi nhuận khả quan.

Công nợ tiếp tục chuyển biến tích cực

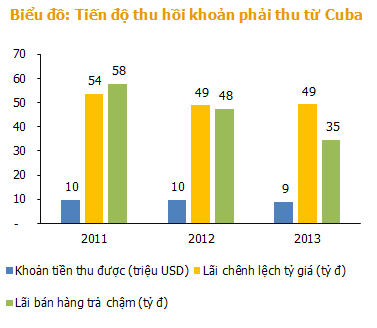

Tiến độ thu hồi khoản phải thu từ đối tác Consumer Import- Cuba tiếp tục duy trì ổn định trong năm 2013. Tổng công nợ thu được trong năm là khoảng 9 triệu USD, tương đương 178.4 tỷ đồng, phù hợp với lịch thanh toán hai bên đã thống nhất. Tổng số nợ mà khách hàng Cuba phải trả cho DQC đến thời điểm 31/12/2013 là khoảng 30.3 triệu USD, tương đương 640.5 tỷ đồng. Số tiền này sẽ tiếp tục được thanh toán dần đều trong 3 năm tới.

Cùng với đó, công ty tiếp tục nhận được khoản lãi chênh lệch tỷ giá lớn. Năm 2007, tỷ giá liên ngân hàng cuối năm chỉ là 16,114 VND/USD, với tỷ giá hạch toán cuối năm 2013 là 21,125 VND/USD, DQC sẽ nhận khoảng 5,011 đồng lãi chênh lệch tỷ giá đã thực hiện cho mỗi USD nhận được từ đối tác Cuba. Khoản lãi chênh lệch tỷ giá DQC ghi nhận trong năm 2013 là 49.21 tỷ đồng, chủ yếu đến từ chênh lệch tỷ giá khoản phải thu từ đối tác Cuba.

Chúng tôi cho rằng, với việc duy trì tiến độ trả nợ trong 3 năm liên tiếp gần đây, khách hàng Cuba sẽ tiếp tục thanh toán đúng hẹn cho DQC trong năm 2014 giúp công ty cải thiện dòng tiền, thu xếp nguồn tiền trả nợ vay dài hạn và có được khoàng 48 – 50 tỷ đồng lãi chênh lệch tỷ giá.

Với khoản tiền thu hồi công nợ lớn mỗi năm, DQC thu xếp một phần để trả nợ vay dài hạn đã vay để thực hiện dự án với đối tác Cuba. Số dư nợ gốc của khoản vay này giảm dần từ năm 2009 (mỗi năm trả được khoảng 100 tỷ) đến cuối năm 2013 còn khoảng 210 tỷ đồng (lãi suất 9%/năm, thời gian ân hạn đến 10/12/2015) giúp công ty giảm bớt áp lực vay nợ, cải thiện các chỉ tiêu khả năng thanh toán.

Chưa ghi nhận doanh thu từ dự án Việt - Ven

Năm 2013, dự án liên doanh Việt - Ven đã đi vào sản xuất ổn định (giai đoạn 1) cung cấp sản phẩm tiết kiệm điện cho các chương trình của Chính phủ Venezuela giúp DQC có được nguồn doanh thu ổn định từ việc cung cấp bán thành phẩm cho dự án. Bên cạnh đó, DQC còn khoảng 8 triệu USD doanh thu từ việc cung cấp máy móc thiết bị, dây chuyền lắp đặt cho dự án này (hợp đồng EPC). Ban lãnh đạo công ty cho biết, trong năm công ty chưa hạch toán khoản doanh thu này do chưa nghiệm thu xong giai đoạn 1 của dự án. Việc nghiệm thu phụ thuộc nhiều vào phía bạn do đó công ty cũng chưa xác định được thời điểm cụ thể sẽ hạch toán khoản doanh thu này.

Công tác đầu tư xây dựng

Năm 2013, nhằm nâng cao năng lực và tăng cường tính chủ động trong sản xuất, DQC đã đầu tư mới 1 dây chuyền sản xuất vỏ bóng compact công suất lớn tại xí nghiệp Đèn Ống, cải tạo dây chuyền sản xuất bóng đèn FPL tại chi nhánh Đồng An, lắp đặt thêm 1 dây chuyền lắp ráp đèn Compact tại xí nghiệp Ống Thuỷ Tinh.

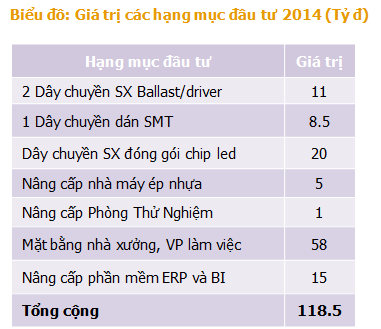

Bước sang năm 2014, DQC lên kế hoạch dành khoảng 120 tỷ đồng cho công tác đầu tư xây dựng, trong đó có 58 tỷ đồng dành cho đầu tư mặt bằng nhà xưởng, văn phòng làm việc. Công ty dự định sử dụng khoảng 75 tỷ đồng vốn tự có và vay ngân hàng phần còn lại để tài trợ cho kế hoạch này.

Hiện tại, công ty đang có 2 xí nghiệp đặt tại KCN Biên Hoà 1. Trước thông tin KCN này sẽ phải di dời thời gian tới, ban lãnh đạo công ty vạch ra 2 hướng giải quyết. Một là có thể mua đất mới đầu tư nhà xưởng. Và Hai là mở rộng chi nhánh Đồng An hiện tại. Đây cũng là một trong những khó khăn, có thể ảnh hưởng đến hoạt động sản xuất và kết quả kinh doanh của công ty năm 2014.

Cổ tức 2013 vượt kế hoạch

Nghị quyết hội đồng quản trị ngày 10/04/2014 của công ty đã thông qua chốt danh sách cổ đông để chi trả cổ tức đợt 2 năm 2013 tỷ lệ 10% bằng tiền mặt. Như vậy, cổ tức thực hiện năm 2013 của DQC là 20% tiền mặt, vượt 33% so với kế hoạch đặt ra đầu năm. Năm 2014, công ty tiếp tục đăt kế hoạch chi trả cổ tức 20% bằng tiền mặt.

Dự phóng và định giá

Ban lãnh đạo công ty cho biết, Quý 1/2014, doanh thu của công ty ước đạt 215 tỷ đồng, tăng 14.3% so với cùng kỳ. Lợi nhuận trước thuế ước đạt 26 tỷ đồng, tương đương cùng kỳ năm trước.

Chúng tôi cho rằng, năm 2014, DQC sẽ hoàn thành kế hoạch doanh thu 1,000 tỷ đồng. Lợi nhuận gộp ước đạt 270 tỷ đồng (biên lãi gộp giảm). Tiến độ thu hồi công nợ tiếp tục duy trì đúng hẹn giúp công ty có khoảng 75 tỷ đồng doanh thu từ lãi chênh lệch tỷ giá và lãi bán hàng trả chậm (lãi bán hàng trả chậm giảm). Lợi nhuận trước thuế ước đạt 125 tỷ đồng, giảm 24% so với năm 2013, vượt 52.4% kế hoạch 2014.

Với những tín hiệu khả quan từ tăng trưởng doanh thu, tiến độ thu hồi công nợ, chúng tôi nâng mức định giá theo phương pháp chiết khấu dòng tiền FCFF của cổ phiếu DQC lên 47,154 đồng, cao hơn 21% so với giá đóng cửa ngày 14/04/2014.

Nguồn: finandlife|VFS Research