Công ty Cổ phần KINH ĐÔ (KDC) công bố Báo cáo tài chính Quý 2 với kết quả kinh doanh tương đối tích cực. Doanh thu thuần tăng trưởng khá, biên lãi gộp duy trì ở mức cao và ổn định trong bối cảnh chi phí nhân công gia tăng.

Chúng tôi đặc biệt đánh giá cao kế hoạch mở rộng ngành hàng mới khi Công ty liên kết với những doanh nghiệp có khả năng nhằm tận dụng lợi thế thương hiệu, thị phần và hệ thống phân phối của mình.

KDC còn được chú ý nhờ định hướng tái cấu trúc doanh nghiệp theo hướng chuyên môn hóa cao hơn, tận dụng tốt hơn lợi thế phân phối của mình.

Trong ngắn và trung hạn, nhà đầu tư có thể sẽ đón nhận những tin tức tích cực từ kết quả kinh doanh quý 3, mùa cao điểm kinh doanh của KDC và việc cổ phiếu này có thể được thêm vào trong danh mục FTSE ETFs.

-------------------------------

KẾT QUẢ KINH DOANH QUÝ 2 & 6 THÁNG ĐẦU NĂM

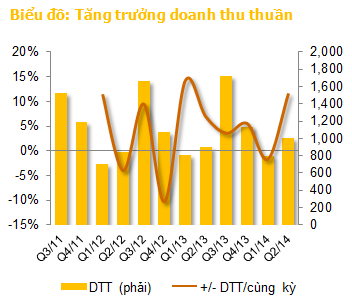

Doanh thu hợp nhất quý 2 của KDC tăng 11.7% so với cùng kỳ đạt 1,003.8 tỷ đồng. Biên lợi nhuận gộp đạt 41.9% tăng 1.6% so với năm trước. Mặc dù tỷ trọng chi phí bán hàng và quản lý/Doanh thu thuần tăng mạnh từ 31.9% lên 36.1% nhưng nhờ chi phí lãi vay và thuế TNDN giảm đáng kể giúp Lợi nhuận sau thuế của công ty tăng 36% so với cùng kỳ, đạt 60 tỷ đồng.

Theo Kinh Đô, doanh thu thuần Quý này tăng trưởng là nhờ: (i) Hiệu quả marketing vào nhãn hàng chủ lực COSY và bánh mỳ kinh đô tươi, (ii) Gia tăng được hiệu quả việc khai thác và quản lý tốt kênh phân phối nhờ DMS*. (iii) Thị trường Miền Bắc đạt tốc độ tăng trưởng tốt 24% so với cùng kỳ.

Luỹ kế 6 tháng đầu năm 2014, KDC đạt 1,796.8 tỷ đồng doanh thu thuần, tăng 5.3% so với cùng kỳ, hoàn thành 35% kế hoạch doanh thu thuần cả năm. Lợi nhuận trước thuế đạt 135 tỷ đồng, tăng 7% so với cùng kỳ, hoàn thành 21% kế hoạch lợi nhuận.

Mặc dù tỷ lệ hoàn thành kế hoạch của KDC khá thấp sau 6 tháng đầu năm, tuy nhiên khả năng hoàn thành kế hoạch của KDC là khá cao do yếu tố mùa vụ khiến doanh thu và lợi nhuận của công ty chủ yếu tập trung vào Quý 3 hàng năm.

*DMS (Distribution Management System) là hệ thống quản lý phân phối vừa mới được KDC hoàn thiện sau một thời gian dài phát triển. Hệ thống này giúp bộ máy bán hàng của KDC kết nối trên một phần mềm thống nhất, cơ sở dữ liệu tập trung, trực tuyến, tức thì và liên tục. Hệ thống này cũng đang được sử dụng tại các công ty hàng tiêu dùng lớn khác như Unilever hay Vinamilk (dưới tên gọi là ERP).

BIÊN LÃI GỘP DUY TRÌ Ở MỨC CAO

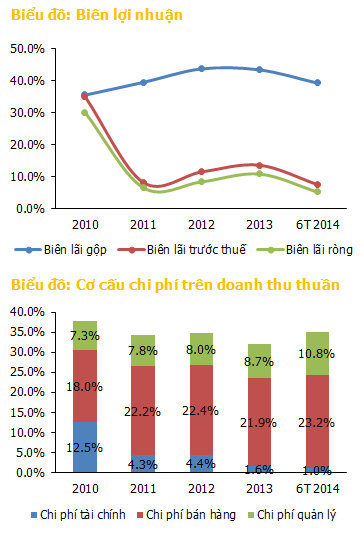

Biên lãi gộp 6 tháng đầu năm 2014 duy trì ở mức 39.2%, tương đương cùng kỳ năm trước. Việc từng bước phát triển các sản phẩm thuộc phân khúc cao cấp có biên lãi gộp cao và xu hướng giảm kéo dài của giá các nguyên liệu đầu vào chính (đường và bột mỳ) giúp KDC duy trì biên lãi gộp ở mức cao trong bối cảnh chi phí lao động (lương tối thiếu) tăng.

CHI PHÍ BÁN HÀNG VÀ CHI PHÍ QUẢN LÝ TĂNG

Luỹ kế 6 tháng đầu năm 2014, tỷ trọng Chi phí bán hàng và Chi phí quản lý doanh nghiệp trên doanh thu thuần lên đến 34.1%, tăng so với mức 32% trong 6 tháng cùng kỳ do việc hoàn chỉnh hệ thống DMS, trụ sở mới cùng với việc tăng quảng cáo cho 11 nhãn hiệu còn lại sau khi cắt giảm hơn nửa số lượng nhãn hàng.

KDC hiện là doanh nghiệp đứng đầu thị trường bánh kẹo nội địa với thị phần chung lên đến 23% và chiếm thị phần thống trị tại các ngành hàng như bánh Craker (56%), bánh trung thu (76%), bánh mì. Việc chi phí bán hàng & quản lý tăng nhanh hơn doanh thu, chúng tôi cho rằng thị phần của KDC có thể đã đạt đỉnh và việc mở rộng thị phần là khá khó khăn. Tuy nhiên đó cũng có thể là bước phát triển hệ thống phân phối đón đầu khi KDC sắp mở rộng thêm các ngành hàng mới.

TRIỂN VỌNG PHÁT TRIỂN NGÀNH HÀNG MỚI

Tại Đại hội cổ đông Công ty Cổ phần Kinh Đô vào sáng 30-6, lãnh đạo công ty cho biết đang triển khai kế hoạch mở 3 ngành hàng mới là mì ăn liền, dầu ăn và cà phê sau 5 năm chuẩn bị.

v Mì ăn liền

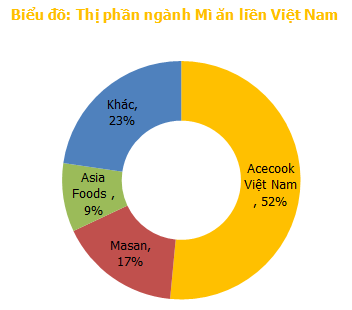

KDC sẽ hợp tác với Saigon Vewong và kỳ vọng tham gia thị trường vào quí 3/2014. Vewong là doanh nghiệp 100% vốn Đài Loan được biết đến với thương hiệu A One. Theo hình thức OEM (Original Equipment Manufacturer – sản xuất theo thiết bị gốc – thuê gia công) KDC sẽ thuê Saigon Vewong sản xuất mì ăn liền, cháo, phở ăn liền mang thương hiệu Kinh Đô. Ngược lại KDC sẽ giúp Saigon Vewong phân phối các sản phẩm gia vị, bột nêm của họ.

KDC cho biết sẽ hợp tác với Vewong trong ít nhất 2 – 3 năm để thử nghiệm phản ứng của thị trường trước khi quyết định có đầu tư nhà máy sản xuất mì ăn liền hay không. Điều này hạn chế được rủi ro tổn thất nếu sản phẩm của KDC không được thị trường đón nhận. Tuy nhiên hình thức OEM này sẽ làm giảm biên lợi nhuận gộp. Hiện nay biên lợi nhuận gộp ngành hàng mì ăn liền của Acecook Việt Nam hay Masan là 25 – 30%.

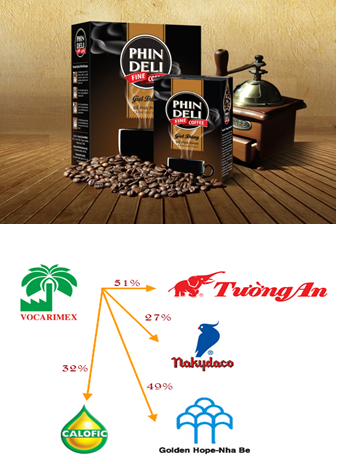

v Cà phê

KDC hiện sở hữu 60% tại Phin Deli nhưng doanh nghiệp chưa tiết lộ chiến lược hoàn chỉnh dành cho ngành hàng này. Theo thông tin lãnh đạo Phin Deli cung cấp, bánh kẹo và cà phê hòa tan là 2 mặt hàng đi chung với nhau. KDC và Phin Deli có chiến lược lợi dụng hệ thống phân phối của KDC (đánh giá nằm trong 5 công ty có hệ thống phân phối rộng nhất nước) để phát triển sản phẩm cà phê hòa tan.

Không chỉ phân phối tại thị trường trong nước, KDC hiện là đối tác nhập khẩu, bán lẻ tại thị trường mà Phin Deli đang nhắm tới như Mỹ, Nhật, Đài Loan. Phin Deli trở về với KDC vừa phát triển thị trường nội địa và xuất khẩu.

v Dầu ăn

KDC đã mua 24% cổ phần và trở thành cổ đông chiến lược của Tổng công ty dầu ăn Việt Nam (Vocarimex). Tuy nhiên Vocarimex cần 2 năm nữa để tái cấu trúc doanh nghiệp sau IPO. Hiện Vocarimex nắm cổ phần chi phối (51%) đối với Dầu ăn Tường An, 27% cổ phần của Dầu thực vật Tân Bình (Nakydaco), 32% cổ phần của Dầu thực vật Cái Lân và 49% cổ phần của Golden Hope Nhà Bè. Doanh thu của Vocarimex chủ yếu đến từ bán nguyên liệu cho Tường An và Nakydaco.

TÁI CẤU TRÚC DOANH NGHIỆP

KDC sẽ thoái vốn đầu tư tài chính tập trung vào phát triển thực phẩm. Phương án tái cấu trúc được thông qua tại ĐHCĐ 30/06 nhằm mục đích tách bạch các mảng hoạt động sản xuất của doanh nghiệp, cụ thể:

(1) Chuyển giao hoàn toàn hoạt động kinh doanh bánh kẹo từ KDC và Kinh Đô Miền Bắc (NKD) sang một công ty con khác là Kinh Đô Bình Dương (BKD) (không bao gồm Kinh Đô Bakery).

(2) BKD sẽ phát hành cổ phiếu tăng vốn điều lệ để nhận chuyển giao toàn bộ tài sản, lợi ích, các quyền và nghĩa vụ khác liên quan của KDC và giá trị khoản đầu tư trong NKD.

Sau khi tái cấu trúc, BKD sẽ tập trung phát triển hoạt động kinh doanh bánh kẹo rộng khắp Việt Nam trong khi KDC sẽ tiếp tục giữ lại kệnh phân phối và điều hành lĩnh vực kinh doanh các mảng kinh doanh mới và các hoạt động kinh doanh khác. Việc tổ chức lại hoạt động sản xuất kinh doanh mảng bánh kẹo theo hướng quản lý tách bạch giữa các mảng sẽ giúp Kinh Đô đảm bảo việc kiểm soát và đánh giá hiệu quả hoạt động từng mảng. KDC cũng cho rằng khả năng tăng trưởng cho mảng bánh kẹo không còn lớn. Tuy nhiên doanh nghiệp vẫn kỳ vọng vào mảng sản xuất kem của KIDO qua 3 nhãn hàng Merino, Celano và Well Yo.

TRIỂN VỌNG KINH DOANH QUÝ 3/2014

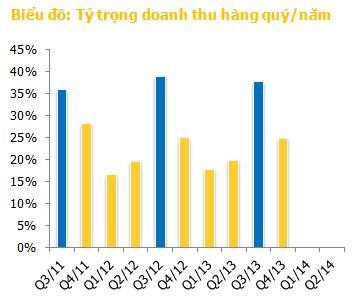

Doanh thu quý 3 chiếm tỷ trọng từ 36-39% doanh thu cả năm trong 3 năm qua. Kinh Đô cho biết năm nay KDC phục vụ thị trường 2,800 tấn bánh trung thu, tăng 15% so với năm 2013, trong đó sản lượng dòng cao cấp Trăng Vàng tăng 25% và dòng bánh trung thu Kinh Đô tăng 12%. Tính đến ngày 17/08 sản lượng tiêu thụ bánh trung thu Kinh Đô tăng 9% so với cùng kỳ. Nhu cầu thưởng thức của hộ gia đình tăng lên và phân khúc khách hàng cơ quan xí nghiệp rộ lên rất sớm và tăng đáng kể là nguyên nhân của kết quả tích cực này.

Giả định giá bánh trung thu tăng trung bình khoảng 7% so với năm ngoái theo mức khảo sát thị trường và sản lượng tăng 8%, các chi phí khác biến động tương ứng với biến động ở quý 2/2014. Doanh thu quý 3 của KDC ước tăng khoảng 15%, đạt 1,986 tỷ đồng, lợi nhuận trước thuế tăng 10.7%, đạt 413 tỷ đồng.

PHÂN TÍCH KỸ THUẬT

KDC đã đột biến về mặt giao dịch và khối lượng giao dịch trong 1 tháng qua. Kháng cự gần nhất là 85.

Nguồn: finandlife|VFS Research