Tăng trưởng cao trong 6 tháng đầu năm 2015

PLC vừa công bố báo cáo tài chính quý 2 năm 2015 với những kết quả rất ấn tượng:

|

Kết quả kinh doanh quý 2

|

Quý 2 - 2015

|

Quý 2 - 2014

|

thay đổi

|

|

Doanh thu

|

1,781.3

|

1,622.3

|

10%

|

|

Lợi nhuận trước thuế

|

164.9

|

77.1

|

114%

|

|

Lợi nhuận sau thuế

|

127.5

|

60.0

|

113%

|

Doanh thu thuần hợp nhất quý 2 của PLC đạt 1,781 tỷ đồng, tăng 10% so với cùng kỳ.

Lợi nhuận sau thuế đạt 127.5 tỷ đồng, tăng 113% so với cùng kỳ.

|

Kết quả kinh doanh 6 tháng đầu năm

|

6 tháng 2015

|

6 tháng 2014

|

thay đổi

|

|

Doanh thu

|

3,599.6

|

3,277.8

|

10%

|

|

Lợi nhuận trước thuế

|

242.5

|

135.5

|

79%

|

|

Lợi nhuận sau thuế

|

186.7

|

105.2

|

78%

|

Lũy kế 6 tháng đầu năm 2015, doanh thu thuần hợp nhất đạt 3,600 tỷ đồng, tăng 10% so với cùng kỳ, lợi nhuận sau thuế đạt 187 tỷ đồng, tăng gần 80% so với cùng kỳ 6 tháng đầu năm 2014.

Như vậy, với thành tích kinh doanh rất tốt trong quý 2 này, lợi nhuận ròng 12 tháng vừa qua của PLC đã đạt mức cao nhất từ trước đến nay: 350 tỷ đồng, tương đương EPS (ttm) = 4,320 đồng, cao hơn 31% so với EPS của năm 2014.

Tại sao PLC lại có thể đạt được thành tích tốt như vậy? Trong năm nay và nhiều năm tới, liệu PLC còn có thể duy trì khả năng tăng trưởng cao như hiện nay? Chi tiết về vấn đề này, chúng tôi sẽ phân tích kỹ trong bản báo cáo chi tiết về PLC sẽ gửi đến quý anh/chị trong thời gian tới. Trong thư này, chúng tôi sẽ phân tích tóm tắt 2 vấn đề chủ chốt trên như sau:

a) Tại sao PLC đang tăng trưởng nhanh ?

· Sản lượng và doanh thu nhựa đường đang tăng rất nhanh

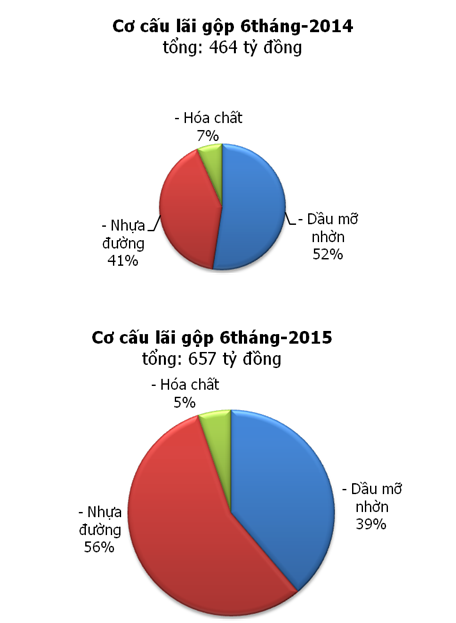

Từ đầu năm 2014 đến nay, các dự án xây dựng hạ tầng đường bộ được thi công ồ ạt trên khắp cả nước làm tăng nhu cầu về nhựa đường. Doanh thu từ sản phẩm nhựa đường của PLC năm 2014 đạt 3,300 tỷ đồng, tăng 40% so với 2013. 6 tháng đầu năm 2015, dù giá bán sản phẩm nhựa đường các loại của PLC đã giảm từ 5% đến 7%, nhưng doanh thu từ mảng này vẫn đạt được mức kỷ lục: 2,060 tỷ đồng, tăng trưởng 35% so với cùng kỳ 6 tháng đầu năm 2014.

· Biên lợi nhuận đang mở rộng

Trong suốt gần 12 tháng qua, giá dầu thô thế giới đã giảm gần 50% , kéo theo giá nguyên liệu đầu vào của nhựa đường (Bitumen thô nhập khẩu) của PLC cũng giảm trung bình khoảng 20%-30%. Trong khi đó, giá bán sản phẩm nhựa đường các loại của PLC lại giảm rất ít trong cùng thời gian: trung bình chỉ giảm từ 5% - 7%. Một yếu tố quan trọng khác có tác động không nhỏ giúp PLC thu được lợi nhuận rất lớn từ nhựa đường: hơn 1 năm trở lại đây, nhu cầu về sản phẩm nhựa đường polyme (dùng để làm đường cao tốc, sân bay, nhà máy…) tăng nhanh hơn sản phẩm nhựa đường nóng 60/70 (sản phẩm dùng để làm đường bộ thông thường), mà nhựa đường polyme lại có giá bán cao gấp đôi và biên lợi nhuận cũng cao hơn nhiều so với nhựa đường 60/70. Nhưng xu hướng rất thuận lợi này đang diễn ra rất rõ nét đã làm lợi nhuận từ mảng nhựa đường tăng rất nhanh trong một năm qua. Biên lãi gộp sản phẩm nhựa đường trong 6 tháng đầu năm 2014 ở mức 12%, đến 6 tháng đầu năm 2015 đã mở rộng rất nhanh lên 18%.

Doanh thu tăng 40%, biên lợi nhuận gộp tăng thêm 50% đã làm lãi gộp sản phẩm nhựa đường đạt mức kỷ lục: 368 tỷ đồng,gần gấp đôi so với cùng kỳ 6 tháng đầu năm 2014.

b) Xu hướng tăng trưởng của PLC liệu có còn tiếp diễn ?

Từ 2014 đến nay, hàng loạt dự án đầu tư xây dựng hạ tầng đường bộ được thi công trên khắp cả nước với tổng nguồn vốn đầu tư lên đến hơn 100,000 tỷ đồng. Theo nghiên cứu của chúng tôi, chi phí lớn nhất để xây dựng đường bộ, đường băng sân bay là chi phí về nhựa đường. Là nhà cung ứng nhựa đường lớn nhất Việt Nam với thị phần lên đến 30%, PLC hưởng lợi lớn nhất từ nhu cầu nhựa đường đang tăng nhanh chóng này. Theo quy hoạch của Chính phủ, để đảm bảo quá trình công nghiệp hóa đất nước diễn ra thuận lợi, hạ tầng đường bộ phải được đầu tư mạnh trong vài năm tới. Dự kiến, đến 2020, cả nước sẽ có 2,500 km đường cao tốc – gấp 5 lần so với con số hiện nay; Nguồn vốn đầu tư vào hạ tầng đường bộ trong 5 năm tới có thể lên đến gần 800,000 tỷ đồng, gấp 8 lần so với mức vốn đầu tư trong năm 2014. Chúng tôi ước tính, nhu cầu về nhựa đường hàng năm trong 5 năm tới có thể sẽ tăng gấp ba lần so với mức tiêu thụ bình quân 5 năm qua và gấp 2 lần mức tiêu thụ hàng năm trong giai đoạn 2 năm vừa qua. Nếu có thể duy trì thị phần lớn nhất của mình hiện nay, PLC sẽ hưởng lợi rất lớn từ nguồn cầu khổng lồ về nhựa đường và tiếp tục tăng trưởng nhanh để mang lại cho cổ đông công ty nhiều thành quả tốt đẹp trong 5 năm tới.

Kết luận & khuyến nghị

Chúng tôi đánh giá tích cực tiềm năng của PLC trong cả ngắn hạn lẫn dài hạn.

Trong ngắn hạn, chúng tôi dự báo EPS 2015 của PLC sẽ đạt 4,700 đồng, tăng 42% so với EPS (đã điều chỉnh) của năm 2014. Với mức EPS cao kỷ lục này, PLC hiện chỉ có mức P/E forward = 6.1 lần, thấp hơn đáng kể so với hệ số P/E = 9 lần tại thời điểm đầu năm 2015. Chúng tôi khuyến nghị mua vào PLC với giá mục tiêu ngắn hạn 37,600 đồng, cao hơn 30% so với giá mở cửa của PLC phiên ngày hôm nay. (Lưu ý: Tỷ suất sinh lợi kỳ vọng 30% đã bao gồm cổ tức bằng tiền sẽ được PLC chi trả vào cuối năm nay).

Chúc quý anh/chị thành công

Nguồn: Analyst Nguyễn Văn Tiến, VFS Research