Kết quả sản xuất kinh doanh quý 1 của các doanh nghiệp niêm yết cho thấy một bức tranh với nét vẽ mới từ chi phí bán hàng. Khoản mục chi phí này đã tăng gần 16% so với cùng kỳ, nhanh hơn khá nhiều so với tốc độ tăng trưởng 12.5% của doanh số làm lợi nhuận từ hoạt động sản xuất kinh doanh chỉ còn tăng trưởng 6.2%.

Ngoài ra, việc thiếu vắng những khoản lợi nhuận khác và lợi nhuận từ hoạt động tài chính đã góp phần làm lợi nhuận sau thuế quý 1 giảm 4.2% so với cùng kỳ.

Điểm đáng ghi nhận là tốc độ tăng trưởng doanh thu ở mức khá cao, cho thấy nhu cầu thị trường và đầu ra đang dần cải thiện. Thêm vào đó, chi phí đầu vàokhông có nhiều đột biến đã giúp lợi nhuận gộp tăng trưởng tương đồng với tốc độ tăng trưởng doanh thu thuần.

Chúng tôi cho rằng, trong những quý tới khi nhu cầu tiếp tục cải thiện, những khoản đầu tư mạnh cho công tác bán hàng vào đầu năm sẽ giúp các doanh nghiệp tăng doanh thu và cải thiện lợi nhuận.

--------------------------------------

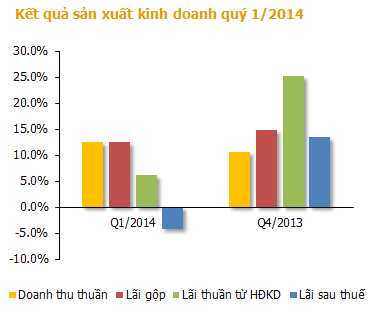

Tổng doanh thu thuần và lãi gộp của 615 doanh nghiệp niêm yết (không bao gồm ngân hàng) Quý 1/2014 tăng 12.5% so với cùng kỳ. Trong khi đó tổng lợi nhuận thuần từ hoạt động kinh doanh chỉ tăng 6.2%, tổng lợi nhuận sau thuế giảm 4.2%.

So sánh với quý 4/2013, trong khi tốc độ tăng trưởng doanh thu của các doanh nghiệp niêm yết Quý 1/2014 so với cùng kỳ cao hơn nhưng tăng trưởng lợi nhuận lại giảm đi đáng kể.

Quý 1/2014, tổng doanh thu thuần và giá vốn hàng bán của các doanh nghiệp trong mẫu tăng 12.5% giúp lãi gộp tăng với tốc độ tương ứng. Lãi vay giảm giúp chi phí tài chính giảm 7.6% so với cùng kỳ (chi phí lãi vay giảm 12.6%). Chi phí quản lý cũng được kiểm soát khá tốt khi chỉ tăng 9.1%, thấp hơn tốc độ tăng của doanh thu và lãi gộp.

Mặc dù vậy với việc chi phí bán hàng tăng đến 15.9%, thu nhập tài chính giảm đến 28.2%, tổng lợi nhuận thuần từ hoạt động kinh doanh của 615 doanh nghiệp trong mẫu chỉ tăng 6.1% so với cùng kỳ.

Bên cạnh đó, với việc không còn những khoản lợi nhuận khác lớn như Quý 1/2013 (tiêu biểu trường hợp của GAS), lợi nhuận khác ròng Quý 1/2014 đã giảm 72.7%, góp phần làm lợi nhuận trước thuế giảm 0.9%, lợi nhuận sau thuế giảm 4.2% so với cùng kỳ, thấp hơn nhiều so với kết quả đạt được trong Quý 4 và cả năm 2013.

Phân tích chi tiết chi phí bán hàng có thể thấy, tổng chi phí bán hàng Quý 1 năm nay tăng mạnh hơn tốc độ tăng của doanh thu chủ yếu là do các doanh nghiệp đẩy mạnh quảng cáo, khuyến mãi nhằm giữ thị phần trong bối cảnh cạnh tranh cao hơn (tiêu biểu như VNM). Trong khi đó, thu nhập tài chính giảm do lãi tiền gửi giảm và một số doanh nghiệp không còn ghi nhận các khoản doanh thu tài chính bất thường như VIC (thanh lý công ty con & liên kết), PPC (lãi chênh lệch tỷ giá)…

Như vậy, thống kê cho thấy kết quả kinh doanh của các doanh nghiệp niêm yết Quý 1/2014 không cao như kì vọng. Tăng trưởng lợi nhuận không theo kịp tăng trưởng doanh thu. Tuy vậy, nguyên nhân chủ yếu là do các yếu tố biến động bất thường như thu nhập tài chính, thu nhập khác… Doanh thu và lãi gộp của doanh nghiệp vẫn tăng trưởng khá so với cùng kỳ. Việc chi phí bán hàng tăng mạnh hơn doanh thu cũng cho thấy áp lực cạnh tranh cao hơn trong bối cảnh nhu cầu ngày một cải thiện.

Để có cái nhìn đầy đủ hơn về bức tranh hoạt động sản xuất kinh doanh của các doanh nghiệp niêm yết, chúng tôi loại bỏ các doanh nghiệp ngành Bảo hiểm, Dịch vụ tài chính, Bất Động Sản và Xây dựng ra khỏi mẫu. Chúng tôi cũng điều chỉnh một số yếu tố bất thường có thể ảnh hưởng lớn tới kết quả thống kê như khoản lợi nhuận khác trong Quý 1/2013 của GAS, khoản lợi nhuận từ chênh lệch tỷ giá Quý 1/2013 của PPC… Kết quả thống kê cho kết quả như sau:

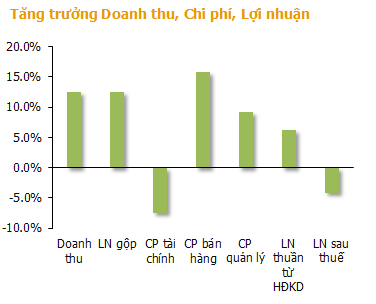

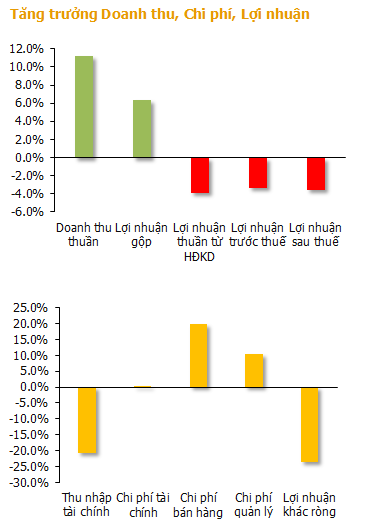

Doanh thu thuần tăng trưởng 11.2% so với cùng kỳ, trong khi đó giá vốn hàng bán tăng nhanh hơn với mức tăng 12.2% dẫn đến lợi nhuận gộp chỉ tăng 6.3% so với cùng kỳ. Điều này khá phù hợp với kết quả khảo sát của HSBC thông qua các báo cáo PMI các tháng trong Quý 1/2014: Sản lượng và giá cả đầu vào tăng trong khi giá bán đầu ra không tăng tương ứng.

Thu nhập tài chính sau khi điều chỉnh khoản thu nhập từ chênh lệch tỷ giá của PPC giảm 20.7% so với cùng kỳ. Mặc dù lãi vay giảm giúp chi phí lãi vay giảm đến 13.3% nhưng tổng chi phí tài chính hầu như không giảm so với cùng kỳ. Trong khi đó chi phí bán hàng tăng đến 20% là nguyên nhân chính dẫn đến lợi nhuận thuần từ hoạt động sản xuất kinh doanh giảm 3.9% so với cùng kỳ. Lợi nhuận trước thuế sau khi điều chỉnh khoản lợi nhuận khác của GAS trong Quý 1/2013 giảm 3.4%, lợi nhuận sau thuế giảm 3.6% so với cùng kỳ.

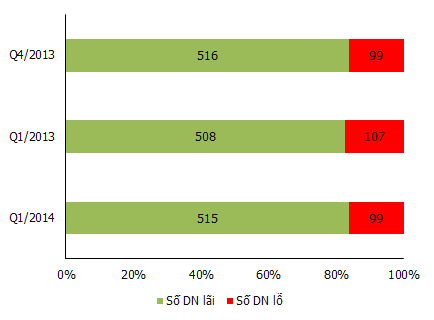

Quý 1/2014 có 515 trên tổng số 615 doanh nghiệp báo lãi, cao hơn so với 508 doanh nghiệp báo lãi của Quý 1/2013. Số doanh nghiệp báo lỗ cũng giảm với chỉ 99 doanh nghiệp báo lỗ so với 107 doanh nghiệp cùng kỳ.

Tuy vậy, tổng lãi của các doanh nghiệp có lãi lại sụt giảm so với cùng kỳ, trong khi tổng lỗ của các doanh nghiệp báo lỗ lại phình to ra.

.png)

Mặc dù tổng lợi nhuận sụt giảm, tuy nhiên số lượng doanh nghiệp có kết quả kinh doanh tăng trưởng so với cùng kỳ lại tăng. Quý 1/2014, có 362 trên tổng số 615 doanh nghiệp trong mẫu có lợi nhuận tăng trưởng so với cùng kỳ, chiếm tỷ lệ 59%, cao hơn so với tỷ lệ 47% và 54% của Quý 1/2013 và Quý 4/2013.

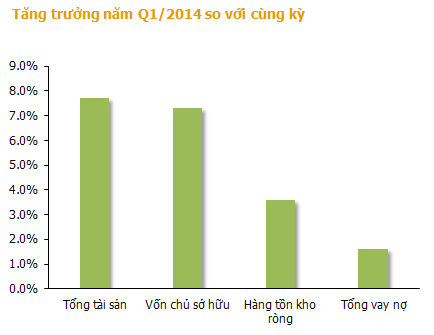

Tại thời điểm cuối quý 1 năm 2014, tổng tài sản của các doanh nghiệp niêm yết tăng 7.7%, Vốn chủ sở hữu tăng 7.3%, Tổng vay nợ tăng 1.6%, Hàng tồn kho tăng 3.6% so với cùng thời điểm năm trước.

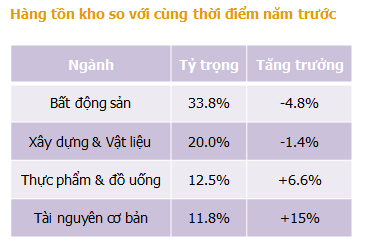

Bất động sản là ngành có giá trị tồn kho cao nhất hiện nay, chiếm 33.8% tổng giá trị hàng tồn kho. Tiếp theo là ngành Xây dựng & vật liệu. Giá trị tồn kho 2 ngành này lần lượt giảm 4.8% và 1.4% so với cùng thời điểm năm trước.

Một số ngành có giá trị tồn kho tăng cao so với cùng thời điểm năm trước là Bán lẻ (+102%); Điện, nước, xăng dầu, khí đốt (+39%); Dầu khí (+28%), Y tế (+21%)…

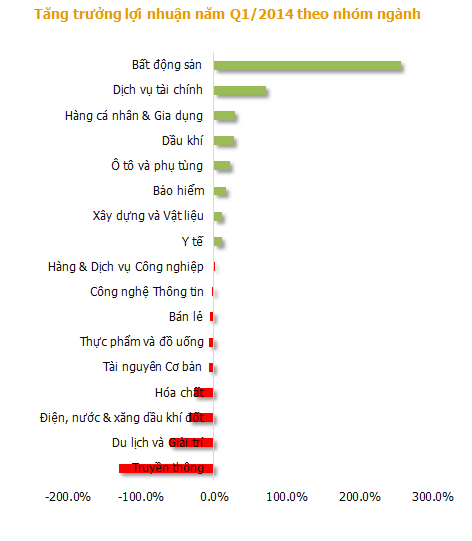

Phân tích chi tiết cho thấy, kết quả kinh doanh có sự phân hoá theo nhóm ngành. Ngành truyền thông(chủ yếu là các doanh nghiệp sách & sản phẩm văn hoá) có kết quả lợi nhuận Q1/2014 sụt giảm mạnh nhất (-130.4%), chủ yếu do chi phí giá vốn tăng. Các ngành Du lịch & giải trí, Hoá chất, Thực phẩm & Đồ uống, Bán lẻ… cũng có lợi nhuận giảm do nhu cầu sụt giảm.

Trong khi đó, một số ngành mang tính phòng thủ như Y tế, dầu khí… vẫn có được kết quả tăng trưởng lợi nhuận khả quan. Một số ngành hưởng lợi nhờ chi phí đầu vào giảm như Lốp xe tiếp tục có kết quả tăng trưởng lợi nhuận ổn định.

Ngành bất động sản có sự cải thiện lợi nhuận mạnh mẽ nhất (+256%) phần nào thể hiện sự cải thiện của hoạt động kinh doanh bất động sản trong nước. Ngành dịch vụ tài chính (chủ yếu là môi giới chứng khoán) cũng có kết quả lợi nhuận tăng trưởng mạnh nhờ thị trường chứng khoán sôi động.

Kết quả trên mặc dù có thể còn tồn tại một số đột biến do hạn chế về số liệu quan sát. Tuy nhiên, nhìn chung, kết quả phản ánh khá chính xác tình hình hoạt động của các nhóm ngành, lĩnh vực trong Quý 1 năm 2014.

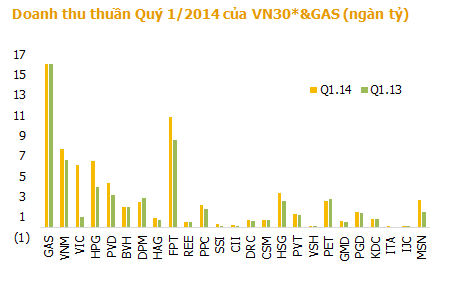

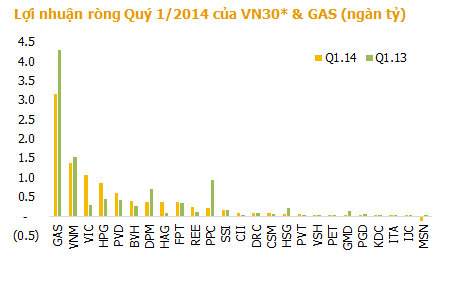

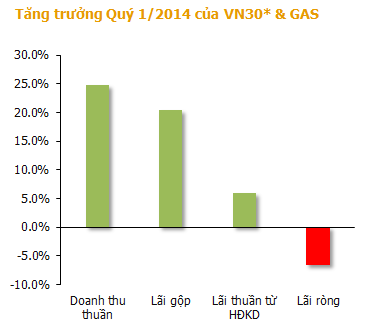

Số liệu thống kê kết quả kinh doanh Quý 1/2014 của VN 30 và GAS cũng cho kết quả tương đồng với tổng thể. Doanh thu thuần và lãi gộp tăng trưởng tốt, lần lượt đạt 24.8% và 20.4%. Tuy nhiên lợi nhuận thuần từ hoạt động kinh doanh lại chỉ tăng 6%, lợi nhuận ròng giảm đến 6.6% so với cùng kỳ.

Doanh thu tài chính, lợi nhuận khác của VN 30 và GAS sụt giảm mạnh hơn tổng thể , trong khi đó, chi phí bán hàng và chi phí quản lý gia tăng mạnh hơn. Tổng chi phí tài chính Quý 1/2014 của VN 30 và GAS tăng 12.4% so với cùng kỳ

.png)

Tổng tài sản của VN 30 và GAS tại thời điểm cuối quý 1/2014 tăng 15.2%, vốn chủ sở hữu tăng 12%, tổng vay nợ tăng 13.2% và tổng tồn kho tăng 0.9% so với cùng thời điểm năm trước.

Nguồn: finandlife|VFS Research